發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

中國汽車銷量連 3 個月成長,車用 LED 麗清(3346)具轉機股基因

根據市調機構 MarkLines 統計,中國 8 月汽車銷量年增 32.5% 達 238 萬輛,已連續 3 個月維持正成長,且年增率持續攀升,主因受惠中國於 2022 年 6 月正式實施「汽車購置稅減半」政策。台股相關供應鏈包含胡連(6279)、東陽(1319)、智伸科(4551)等個股,自 5 月下旬就開啟本波大漲走勢。(備註:中國汽車購置稅稅率原為 10%,減半後變成 5%。)

然而台股尚有 1 檔相關供應鏈從 8 月才出現漲勢,那就是中國最大的 LED 車燈模組廠麗清,雖然 22Q2 單季 EPS 虧損 1.37 元,卻有著成為轉機股的基因。

本篇文章將依序帶給讀者 3 大重點:

- 麗清以中國車用 LED 銷售為主

- 受惠汽車購置稅減半,22H2 營運將轉虧為盈

- 2023 年有望延續政策,且受惠美系客戶持續放量

麗清銷售車用 LED 以中國比重達 9 成為主

簡單介紹麗清,主要產品包含 LED 汽車照明之光學模組、LED 燈具、LED 晶片及元件銷售,汽車應用佔比高達 95% 以上,銷售區域以中國佔 9 成為主,在中國市佔率高達 10%,為第一大 LED 車燈模組廠。

麗清主要扮演 Tier 2 模組的角色,客戶為 Tier 1 車燈廠,涵蓋華域視覺、大茂偉瑞柯、小糸、OLSA、Hella 等。中國前 5 大品牌車廠麗清皆有供應,包含一汽大眾、比亞迪、長安汽車、上汽大眾、吉利汽車。

麗清 7 月自結 EPS 達 0.24 元,順利轉虧為盈

由於麗清有高達 8 成以上的產能位於中國地區,在 22Q2 受到疫情封控影響,才會導致單季大幅度虧損。然而隨著中國汽車購置稅減半政策發酵,7~8 月營收已恢復成長態勢,分別年增 35.7% 及 53.9%,年增率同樣持續攀升。

另外近期因股價波動較大,公告 7 月自結損益,單月 EPS 達 0.24 元,順利轉虧為盈,甚至遠高於 22Q1 的 0.16 元以及 22Q2 的 -1.37 元,顯示在中國封控解除後,客戶備貨力道明顯增強。

中國汽車購置稅減免政策有望延續至 2023 年

展望 22H2 營運,回顧中國實施汽車購置稅減半的歷史狀況,過往適用車種皆為排氣量 1.6L 以下乘用車,2022 年則擴大至排氣量 2L 以下的乘用車,在中國整體覆蓋率高達 9 成,將是受惠最廣的一次。因此中國汽車工業協會預估 2022 年新車銷售有望年增 3% 達 2,700 萬輛,雖然上半年銷量年減 8.4% 達 1,200 萬輛,但下半年將年增 12.2% 達 1,500 萬輛。隨著新車銷量加速成長,LED 車燈客戶加速向麗清下單,營運自 22Q3 起轉虧為盈。

展望 2023 年,由於中國在刺激汽車銷售政策的歷史上,通常會延續到隔年,只是減稅幅度會由原先「10% → 5%」更改為「10% → 7.5%」,因此我們合理預期 2023 年中國仍有機會實施汽車購置稅減免政策,中國汽車銷售高機率保持正成長,將帶動麗清營運進一步提升。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

接獲美系車廠的大燈控制器訂單,為另一股成長引擎

除了中國客戶之外,麗清近年持續開發海外市場,2021 下半年於台灣桃園觀音廠,已經接獲美系車廠的大燈控制器訂單並開始量產。隨著運用於美系客戶的更多車款中,該客戶貢獻將從 2022 上半年約 2.5 億,提升至 2022 下半年的 4~4.5 億元,佔全年營收比重 7%。並預估 2023 全年貢獻可望達 10 億元,營收比重有望突破 1 成,成為另一股成長引擎。

預估麗清 2023 年每股淨值為 27.82 元,股價淨值比有望朝 2 倍靠攏

整體而言,展望麗清營運:1)中國 22H1 新車銷量年減 8.4% 達 1,205 萬輛,預估隨著中國汽車購置稅減半政策發酵,預估 22H2 銷量有望年增 12% 達 1,500 萬輛,同步帶動車用 LED 需求;2)台灣觀音廠在 2021 年接獲美系大燈控制器訂單,預期隨著應用車款陸續增加,該客戶於 22H2 貢獻可望較 22H1 增加 60%~80%,2023 年可望再成長 4 成。

預估麗清 2022 / 2023 年 EPS 為 0.23 元 / 2.25 元,考量公司所屬產業具景氣循環特性,較適合以股價淨值比評估,預估 2023 年每股淨值為 27.82 元,以 2022.09.16 收盤價 42.90 元計算,股價淨值比為 1.5 倍。考量受惠中國汽車購置稅減半政策,營運將於 22H2 轉虧為盈,股價淨值比有望朝 2 倍靠攏。

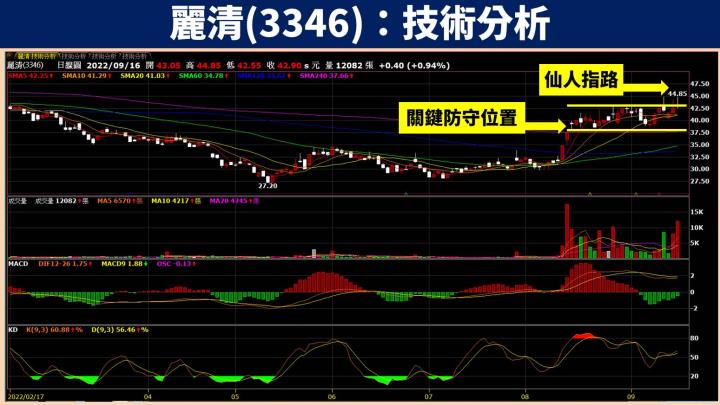

麗清近期股價相較大盤強勢,甚至出現「仙人指路」型態

在技術分析方面,麗清股價自 2022.08.11 出現連續 2 根長紅 K 棒後,進入約 1 個月的橫盤整理期。而近幾日連續出現大量試圖突破平台高點,在大盤下跌環境中,顯示麗清背後買盤強勁。雖然過程中多留長上影線,但可視為「仙人指路」的型態。至於關鍵防守點可以 2022.08.15 區間整理的低點為主。

如果你喜歡這篇文章,歡迎按讚 + 追蹤

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!