發表

發表

我的網誌

我的網誌

臻鼎-KY(4958)為全球第一PCB板製造商

臻鼎-KY隸屬於鴻海集團,2021年全年營收1550.23億元,為全球第一PCB板製造商,目前與第二大廠差距41%,差距超過500億台幣。臻鼎-KY早期從傳統PCB硬板、軟板起家,近年來開始積極發展HDI、IC載板等,已經具有一定的規模,且持續快速成長中。臻鼎-KY以手機產品為主要營收來源,並開始切入高速運算、電動車等市場,22H1的產品營收比重為:行動通訊52.7%,PC及消費性電子38%,汽車/基地台/伺服器4.8%,IC載板4.5%。主要的下游客戶包含:Apple、Microsoft、Google、Sony、華為等,生產基地包括中國深圳廠(35%)、淮安廠(30%)、秦皇島(30%)、台灣桃園廠(5%)等。

22Q3表現優異,獲利可望優於預期

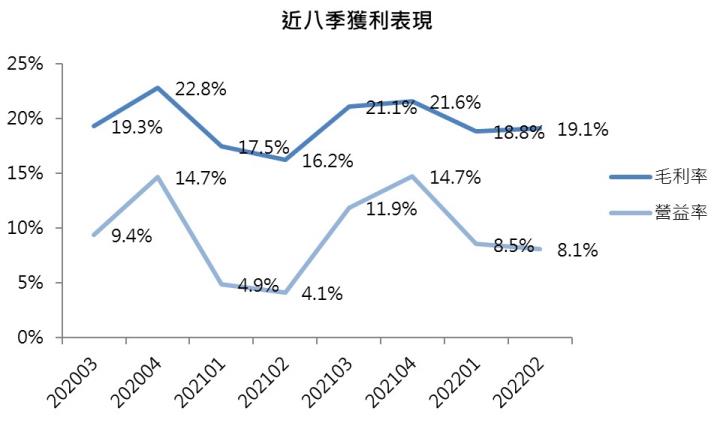

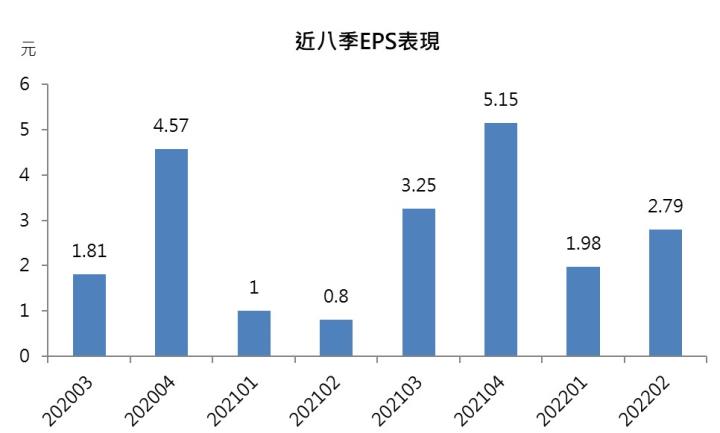

臻鼎22Q3營收達500.05億元、年增20.15%、季增44.8%,為單季史上第三高的表現,主要受惠於美系手機大廠新產品需求維持強勁,銷售狀況與預期相符。毛利率的部分,預期在台幣持續貶值,加上臻鼎近期力推的智能工廠效益漸顯下,我們預估毛利率有望達23.5%、年增2.4個百分點,再加上業外匯兌利益的挹注,預期單季EPS將達4.5元。

旺季如期來臨,22Q4營收續攀峰

展望第四季,美系大廠的新筆電、平板將於十月開始量產,加上新手機銷售狀況維持強勁,且汽車板隨中國車市回溫、伺服器板小量生產Eagle Stream板等,各方產線同時加溫,預期22Q4營收將季增15%,預估營收575.5億元。毛利率的部分,高階產品佔比上升,產品組合持續優化,加上美國升息步調不止,台幣持續貶值的情況下,預估22Q4毛利率為23.7%,第四季預估EPS為5.6元。

臻鼎股價三角收斂,等待表態

資料來源:CMoney

臻鼎自上波蘋概股集體發動攻勢結束後,隨大盤持續破底跟著回檔,雖然近期股價持續下跌,但仍可看到底部有撐,並沒有如大盤持續破底下探,股價表現優於大盤。股價近期則開始三角收斂,上檔與下底開始接近,成交量開始萎縮,均線糾結,在基本面持續維持強勁的前提下,後續十分有機會在大盤回穩後突破上攻,後市可期。

外資持續加碼買入,籌碼愈加集中!

資料來源:CMoney

近兩個半月臻鼎股價持續回檔整理,於此同時外資卻是連日加碼,自八月中自十月底期間,外資是買入達40000餘張,於股價下跌的同時持續加碼,顯現外資看好臻鼎基本面仍維持良好,才敢在股價下跌期間逢低買進。搭配技術面來看,更可期待股價在大盤回穩後表態向上。

結論與建議

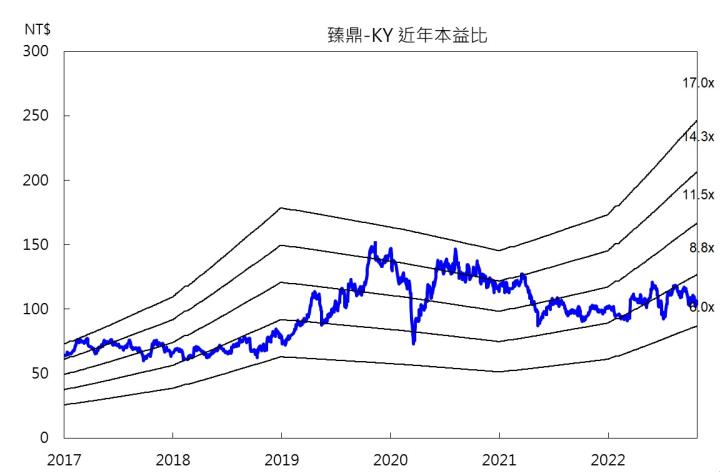

臻鼎22Q3表現優於預期,主要受惠於美系手機大廠新產品需求維持強勁,且台幣持續貶值的情況下,預期第三季EPS將達4.5元。展望第四季,美系大廠新筆電、平板開始量產,且汽車板、伺服器板同步增溫,預估第四季營收將續創高峰,加上產品組合持續優化,預估第四季EPS達5.6元。技術面而言,臻鼎股價處於三角收斂,股價表現仍優於大盤,成交量則持續萎縮,均線糾結,搭配籌碼面外資持續加碼買入,後續有望待大盤回穩後表態向上進攻。整體而言,我們預估臻鼎2022年EPS為14.86元,考量公司營運優異,產業前景仍佳,本益比有望朝十倍靠攏,投資建議為買進。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。