發表

發表

我的網誌

我的網誌

股價淨值比低檔可以買嗎?這是相當多人會問的問題,尤其在2022年幾乎跌了快一整年後,相當多公司股價淨值比已經來到1左右。但其實股價淨值比的使用有相當的多的眉角,不是單純看數字越低就越好,這樣很容易落入價值陷阱,本篇用「價值成長股APP」來掃描哪些才是適用低股價淨值比的落難好公司。

股價淨值比的價值陷阱

股價淨值比的公式相當簡單,假設公司的每股淨值是50元,股價現在45元,那股價淨值比就是0.9,這在理解上非常容易。

不過淨值的意義就不是那麼好理解了,淨值是公司的資產總值去扣除例如特別股或者是總負債後,再加上資本公積跟保留盈餘等,可以想像成是公司的價值與股東權益。看到這裡可能會覺得那買入股價淨值比小於1的公司不就大賺?我用低於公司被清算的價格買入,假設公司最壞的狀況倒了,那我也是賺到啊!答案如果是這麼簡單,那銀行比我們有錢,他們就每天買股價淨值比小於1的公司就好了,顯然不是如此,就是事出必有因。

所謂可憐之人必有可恨之處,淨值學問宇宙無敵大,例如企業假設有品牌這種無形資產在淨值裡,到了真的清算時候,品牌還有多少價值呢?此外,淨值還有存貨,假設庫存有一百萬支手機,今年一隻能賣五千,明年能賣多少錢?所以單純用股價淨值比去確認公司的價值,是一件會掉入價值陷阱的事。而且你買股票是為了上漲,而不是等到被清算吧?就算真的被清算,都幾年後而且淨值是一直會變的東西。

金控跟景氣循環類股適用「股價淨值比」

那股價淨值比的應用適合在哪些公司?一般來說像金控業用淨值比河流圖會比本益比河流圖好,因為金控業者太多投資金融商品,EPS容易隨著投資狀態上上下下,這樣在低本益比時買進反而容易套牢。另外在景氣循環股部分也很適合,同樣是EPS起伏較大,用本益比容易失真。但要強調的是,適合使用並不是絕對有用,例如有些景氣循環股的循環週期是十年以上(如航運),你要等他回來要等到什麼時候?

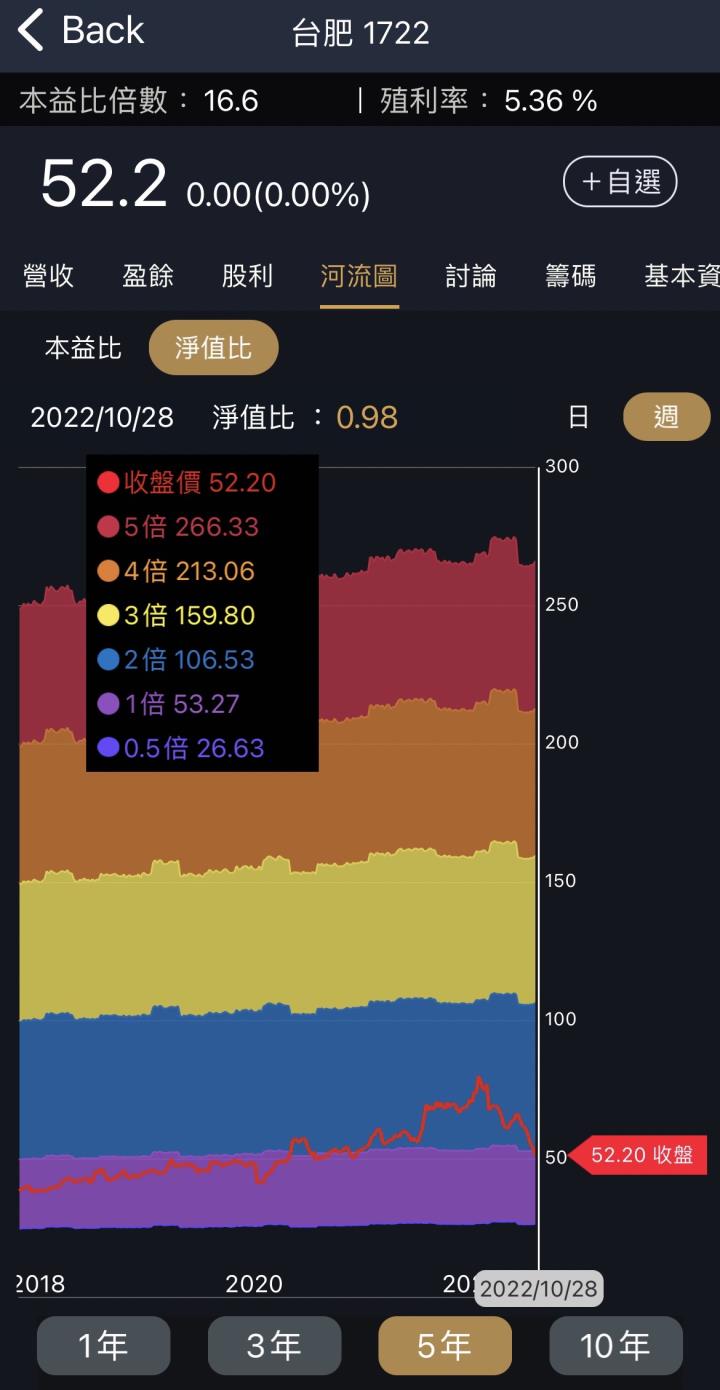

股價淨值比低於1的台肥,最佳應用範例

直接舉一個最適合的例子,那就是台肥(1772),兩個重點快速當成範例讓你們找同樣特質的公司。

重點ㄧ:淨值中有71%是保留盈餘,台肥的2022Q2保留盈餘高達371億,屬於貨真價值的淨值,不是看得到吃不到的存貨跟無形資產。也由於保留盈餘超高,所以台肥這家公司過去十年來不管賺多賺少都配2.1元左右的現金股利,例如2016跟2017的EPS分別為-0.07跟1.65元,但還是都配發了2.1元的現金股利。這就是淨值中「含金量」高的公司好處,不用等清算,公司有錢可以照顧股東們的福利。

圖ㄧ、台肥配息超級穩定,賺賠都配2.1元左右,資料來源:價值成長股APP。

重點二:台肥景氣的變化來自轉投資朱拜爾公司的肥料變化,例如尿素在去年飆上每噸3,357元的大關,台肥股價也一躍而上。不過目前下跌到2,000出頭元,自然台肥股價從高檔80元殺到50出頭。當我們知道景氣變化來自於肥料,也更好理解未來景氣回到好的時候不用等到十年,因為肥料的景氣週期不是鋼鐵跟航運那種可能要苦守十年的。

圖二、尿素價格變化,資料來源:新浪財經。

總結來說當台肥這樣的公司跌到淨值比0.98,以長期的股價淨值比河流圖來看就已經不是屬於昂貴價。對於那種想要長期投資領股利的人來說,淨值中高保留盈餘的公司比較有底氣繼續配息,等改天景氣恢復時又有股價上漲,我認為這種才是股價淨值比最好的選股邏輯。趕快打開「價值成長股APP」,確認一下你愛的公司,現在股價淨值比甜不甜吧!

圖三、台肥股價淨值比,資料來源:價值成長股APP。