發表

發表

我的網誌

我的網誌

22Q4符合預期,2022全年營收破2兆元

營收 6,255 億元,季增 2%,年增 43%,達成公司先前財測下緣,符合預期;毛利率 62.2%,超越原市場預期60.4% 1.8個百分點,主要受惠於新台幣升值、成本控制;EPS 11.4元,季增5%,年增78%。2022全年營收突破2兆元(達22,637億元),年增42.6%;EPS 39.2元,年增70%,創新高紀錄,主要是先進製程及產品差異化帶動。

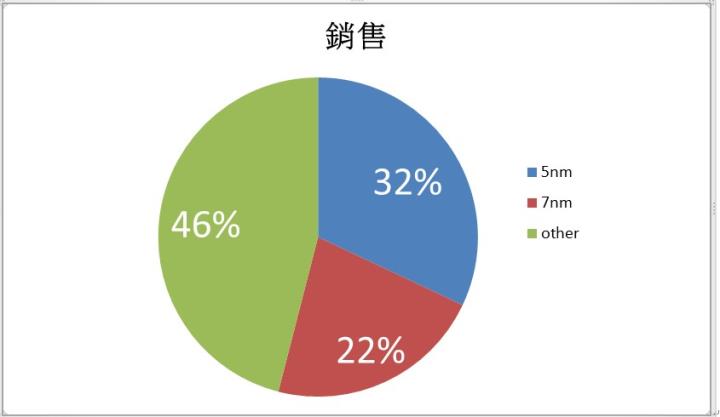

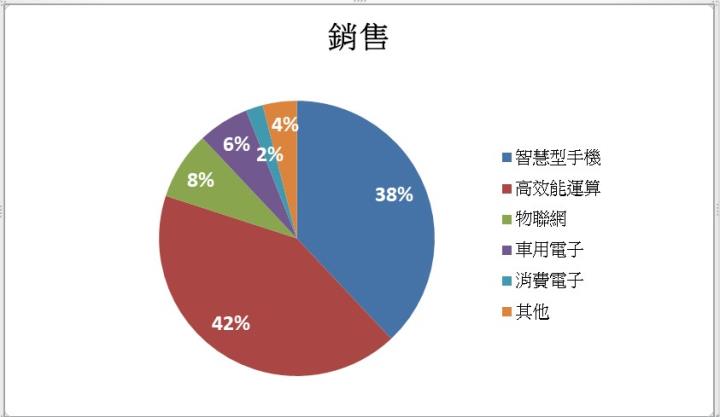

22Q4營收比重以製程別區分 : 受惠5nm新品量產,5nm 32%;7nm因稼動率下滑,7nm 22%;其餘46%為成熟製程。以技術平台區分:智慧型手機 38%、高效能運算(HPC) 42%、物聯網(IoT) 8%、車用電子 6%、消費性電子(DCE) 2%、其他 4%。

23Q1季減14.2%,23Q2落底,下半年在3nm產品帶動下開始反攻

展望 23Q1,台積電管理層預估營收將落在 167 億~175 億美元,美金營收季減幅約 12.2%~16.2%,中值季減14%。以匯率30.7計算,新台幣營收落在季減14%-18%,中值季減16%,主因需求疲軟,客戶仍在持續庫存調整;毛利率因為受稼動率下滑以及 3nm 設備折舊影響,預估將至 53.5~55.5%。台積電在法說會上預測23H1美元營收將年減中高個位數,23H2營運開始向上,暗示23Q2為全年低點,乃因主要客戶APPLE的手機產品進入淡季,且Nvidia 及AMD 的HPC相關產品仍未放量。

台積電正面看待23H2,其認為半導體產業將會隨著庫存調整以及3奈米的帶動下一同復甦。目前,釋出的資訊顯示3nm首年營收將超越當初第一年量產5nm的時候,而3nm家族(N3/N3E) 定案量(tape-out)也為5nm前兩年的兩倍。並且因3nm較5nm的ASP提升約20%,產值也較高,2023全年預計3nm營收占比將達到中個位數。台積電進一步預期除了記憶體以外的半導體2023全年營收將年減4%,晶圓代工全年營收將年減3%,台積電營收則為微幅成長。

海外佈局不停歇,2023年資本支出320-360億美元

2022 年台積電資本支出約 363 億美元,而管理層預估 2023 年資本支出約為 320~360 億美元區間,計畫70% 將用於先進製程、20% 用於特殊製程、10% 將用於先進封裝、光罩等。目前,海外產能狀況為,1)美國 Fab 21 P14nm 裝機由 23H1 遞延至 23H2,預估需至 24H2 時4nm才會量產,2025年放量,3nm則於2026量產;2)日本熊本 Fab 23持續基於手機客戶對特殊製程的需求而投入 16~28nm 產能建設,預期 24H2 進入量產。

未來,為因應客戶未來需求及全球化佈局,台積電正思考在日本規劃第二座廠,目前台積電已向台系相關設備供應鏈研討日本擴展先進製程之可能性,預期第二座廠為先進製程可能性極高。除此之外,歐洲也是台積電考慮的設廠點,主因車用半導體於未來數年成長性高。

海外產能占比提升及新製程折舊下,毛利率目標依然預期能維持53%!

雖然未來海外產能占比逐漸提升加上海外建廠費用,包含人事、申請許可等都花費相較台灣都高4-5倍,以及2025年2nm新製程產能開出都使台積電毛利率受到挑戰,但管理層於法說會強調將很有機會能將毛利率維持在53%以上。我們認為管理階層能力一直都備受肯定,同時,台積電生產彈性本身也是其價值的一環,相信其能夠透過定價等方式維持合理利益。除此之外,未來稼動率的風險上,管理層也表示因 5、3nm 甚至接下來 2nm 有許多是通用製程,將可更好抵禦單一製程稼動率下滑風險。

結論與建議

台積電短期仍會受到庫存調整以及稼動率下滑的風險,但落底時間目前已可預見,在3nm製程帶動以及台積電產業龍頭地位輔佐下,2023下半年台積電將能隨著市況轉好而反攻向上,並且績效會超越同業。2023/2024 EPS預計為34.5/41.3元,建議逢低佈局。

-

文末須加上:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險