發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

台灣再生能源將以「太陽能」發電為主,元晶(6443)領先受惠

台灣政府為兼顧能源安全、環境永續,先前訂出「2025 年非核家園」目標,其中太陽能預計設置容量要達 20 GW,離岸風電則達 5.7 GW,近期更分別提升為 2030 年的 31 GW 及 13.1 GW,顯示台灣發展再生能源仍然以太陽能為主要發電來源。本篇文章將介紹主要受惠者之一的元晶(6443)。

本篇文章將帶給讀者 3 大重點:

- 太陽能產業:2023 上半年躉購費率維持高檔,持續朝大尺寸化發展

- 元晶簡介:專注於台灣內需市場的太陽能模組廠

- 元晶 2023 年展望:國內外市場需求皆亮眼

太陽能產業:2023 上半年躉購費率維持高檔,持續朝大尺寸發展

經濟部能源局於 2023 年 1 月初,正式定調全年太陽能躉購費率,一共分為 2 期,考量 2023 上半年仍受原物料價格及缺工影響,費率將持平於 2022 年維持高檔,2023 年下半年考量物價指數逐漸回穩,稍微調降約 3% 費率。基於此趨勢,我們預期下游電廠開發業者,將在 2023 上半年趁著相對高的費率積極向模組業者拉貨。

另外由於台灣地狹人稠,能建置太陽能空間有限,為了讓發電效率更好,並降低發電成本,太陽能產業逐漸朝大尺寸產品發展,由過往 G1 升級至 M6 及 M10,而元晶大尺寸產能居國內之冠,將領先受惠此趨勢。

元晶簡介:專注於台灣內需市場的太陽能模組廠

元晶成立於 2010 年,並於 2015 年上市。公司過往以太陽能電池外銷為主,然而面臨中國政府補貼影響,導致營運連連虧損,經過幾年調整後,目前主要專注於台灣內需市場的太陽能模組銷售,原先太陽能電池絕大部分轉為自家採用。另外也有提供電廠興建與長期維運之系統整合服務,包含嘉義義竹發電廠(70MW)、台南七股鹽田發電廠(150MW)、彰濱工業區崙尾東區發電廠(181MW)等,然而相關營收比重相當低。

元晶 2023 年展望:國內外市場需求皆亮眼

接單量超過 1GW,絕大部分為大尺寸產品有助毛利率表現

展望元晶 2023 年營運,公司表示目前接單量已超過 1GW,絕大部分屬於大尺寸產品 M6 及 M10 的設計,並且表示 2023 下半年大尺寸佔營收比重就會過半,由於相關產品發電效率較高,有助毛利率提升。

切入 2 大美系客戶將於 2023 年放量,營收比重挑戰 1 成

在海外佈局方面,元晶積極切入美國市場,打入 Tesla 旗下 SolarCity 供應鏈,該公司主要是負責屋頂型太陽能板,元晶供應其太陽能電池,相關產品已在 2022 下半年開始出貨,2023 年將再進一步放量。由於美國政府目標在 2035 年太陽能發電佔比要達 4 成,先前正式通過「降低通膨法案」,其中有 3,700 億美元用於投資再生能源,細節包含美國住宅太陽能裝置投資抵減 30% 的措施延長 10 年,有助於加速太陽能建置。同時元晶還切入 Space X 低軌道衛星供應鏈,將供應衛星所搭載的電池片,合計 2 大美系客戶佔營收比重將挑戰 1 成。

持續擴充大尺寸產能,尤其是供應美系客戶的電池

在產能方面,持續擴充 M6 及 M10 產線,模組產能將由 1,288 MW 提升 6.2% 至 1,368 MW,電池產能則由 1,295 MW 提升 28.1% 至 1,659MW。其中電池產能增加幅度較大,最主要就是為了因應美系客戶需求,相關新產能將在 23Q2 開始投產。

受惠上游矽料價格已從高檔下滑 3 成,模組廠成本壓力降低

在獲利方面,由於中國在太陽能原料供應市場佔全球約 8 成,先前受到供不應求及通膨影響,單晶矽料在 2021 年以來一路爆漲,然而受惠 2022 年底矽料廠新增產能開出,且通膨從高檔回落,相關價格從 2022 年高點快速下降約 30%,對於模組廠而言,有利於降低成本壓力。

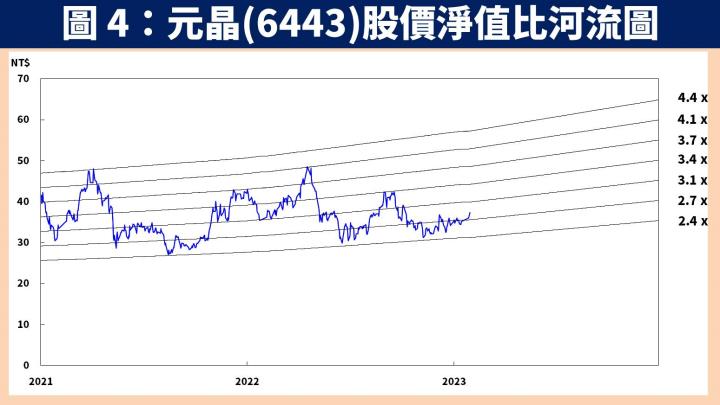

預估元晶 2023 年每股淨值達 14.74 元,股價淨值比有望朝 3 倍靠攏

整體而言,展望元晶 2023 年營運:1)預估台灣未來 3 年新增建置量至少要達 3.3GW,才得以符合政策目標,也將隨之帶動模組出貨;2)公司打入 Tesla 旗下 SolarCity 供應鏈,以及 Space X 低軌道衛星供應鏈,前者已於 22H2 開始出貨太陽能電池,2023 年將進一步放量;3)持續擴充大尺寸 M6 及 M10 產線,模組產能將由 1,288 MW 提升 6.2% 至 1,368 MW,電池產能則預估由 1,295 MW 提升 28.1% 至 1,659MW,相關新產能將在 23Q2 開始投產,23H2 大尺寸出貨比重將佔一半以上,有助毛利率向上。

預估元晶 2022 / 2023 年 EPS 為 0.43 元(YoY+330%) / 1.80 元(YoY+318.6%)。在評價方面,考量公司產業特性,較適合以股價淨值比評估,預估 2023 年每股淨值為 14.74 元,2023.02.02 收盤價 37.80 元,股價淨值比為 2.6 倍,考量公司為台灣太陽能大尺寸產品領導廠商,且產業長期趨勢受惠政策作多呈正向發展,股價淨值比有望朝 3 倍靠攏。

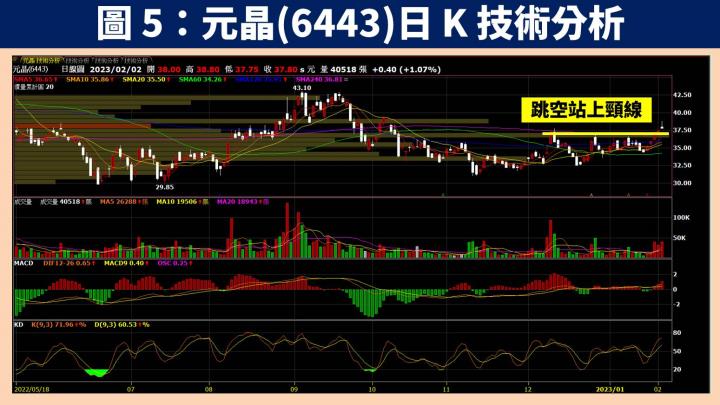

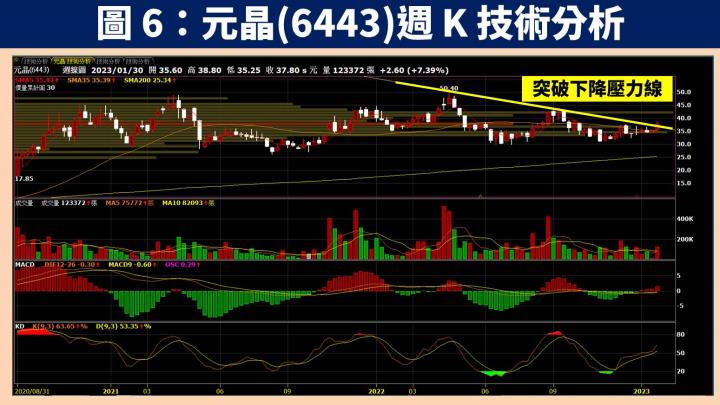

元晶技術分析與總結:股價突破壓力,能源轉型政策利多持續發酵

在技術分析方面,元晶近期股價已突破 2022 年 12 初以來的頸線壓力,且從週 K 線圖來看,亦突破 1 年以來的下降壓力線,顯示買盤正式轉強,未來將隨著政府能源轉型政策之利多持續發酵,可觀察回測頸線支撐伺機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

如果你喜歡這篇文章,歡迎按讚 + 追蹤

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!