發表

發表

我的網誌

我的網誌

公司簡介

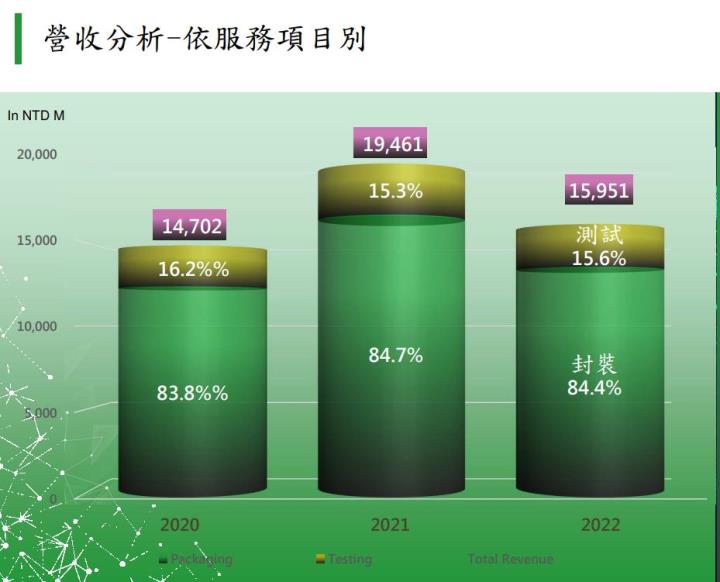

超豐為半導體封測廠,力成為其大股東,持股超過42%。主要服務項目包括晶圓測試及成品測試。公司主攻成熟封裝製程達22Q4營收85.6%,IC測試營收則占比14.4%,強項在MCU的封裝;終端應用廣泛,包含各式消費性產品。

營運表現

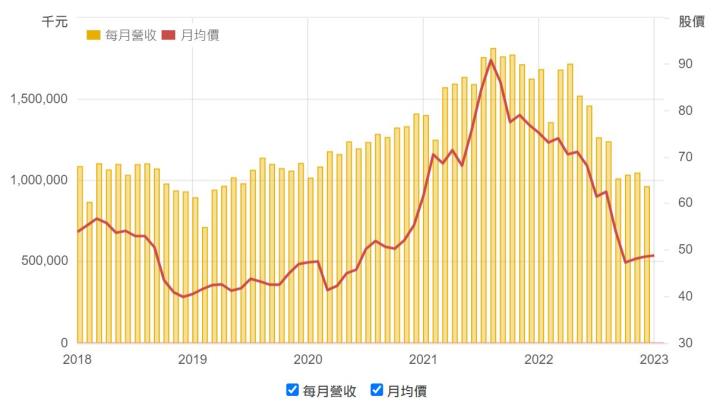

由於全球高通膨、升息及中國封城等影響,消費性電子終端需求從去年下半年即開始放緩。而超豐終端產品以手機、電視、NB等消費性電子為主,故整體訂單需求備受影響。22Q4超豐營收30.4億元,季減13.4%,年減40.5%,乃因客戶庫存調整超出預期;下半年稼動率降至50-60%,毛利率也因此下滑至17.3%,對比21Q4的31.5%下跌14.2個百分點;稅後EPS為0.5元,2021年同期為2.1元。

2022年合併營收159.51億元,年減18.0%,平均毛利率年減5.7個百分點達26.5%,EPS為5.6元,主要受惠貿易戰轉單催化、封測委外趨勢及中國自去年底解封促使醫療用MCU增加,雖受下半年拖累全年營收及獲利仍繳出歷史次高成績。

2023年Q1持續受到衝擊,MCU復甦時點仍需觀察

於2023/01/31日召開法說會時,超豐總經理表示「Q1將會是全年營運最低點,之後可望逐季回升」,主因Q1時外部環境的負面因素仍未去除,加上市場買氣持續低迷又庫存水位過高,都將影響Q1營運表現。對此我們認為狀況會再比法說會上所說的悲觀一些,此乃因為日前MCU龍頭NXP財報出爐,顯示消費物聯網領域的需求仍然疲軟;同時MCU台廠盛群證實,將從2023年2月起全面調降MCU報價以去化庫存,可見MCU產業復甦時點仍需觀察。好消息是中國解封及新冠疫情感染率逐漸下降將助於經濟活動正面成長,且因為MCU廠商較早開始進行庫存去化,將有利於消費型MCU未來緩步回溫。

長期規劃持續加強佈局車用、工業及第三代半導體,未來有望受惠新應用

為了減少景氣循環對公司營收的衝擊,超豐持續加強車用、網通、工控及第三代半導體等產品耕耘。其中車用晶片是半導體廠具備潛力的終端應用,而車用晶片多採用打線封裝,而超豐有將近95%為打線封裝,純度極高,若未來打線封裝需求大增超豐營收有望隨之上揚。此外,超豐也開始投入第三代半導體氮化鎵的封測能力,氮化鎵應用領域包括5G射頻設備、電源轉換器等。而5G應用目前正蓬勃發展,隨著超豐深化佈局有望搭上5G列車。長期來看,超豐將有許多值得期待的新應用能夠擴充,然而由於成熟製程競爭激烈,效益仍需觀察。

投資建議

超豐終端領域以消費應用為主,且其強打產品MCU近期面臨消息較不樂觀,故我們認為將比公司在1/31所說的更加悲觀。公司認為會從Q2逐季回升,但我們判斷復甦時點仍未明朗,更有可能是下半年才會逐步回升,預估超豐2023年EPS為3.2元,惟股價評價合理,建議區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險