發表

發表

我的網誌

我的網誌

公司簡介

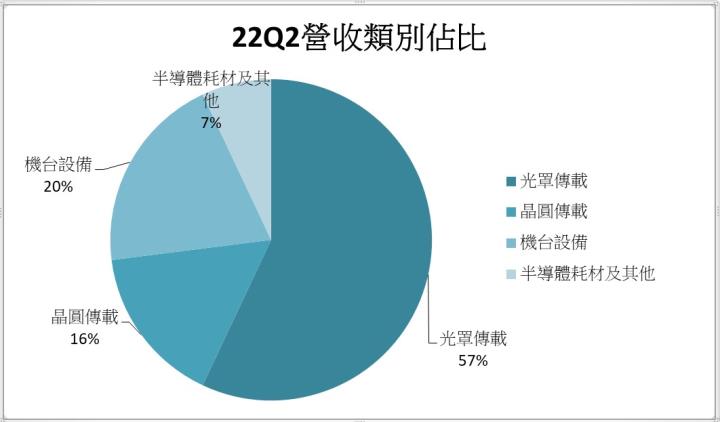

家登(3680)為半導體前段製程的設備供應商,產品類別分成(1)光罩傳載類,22Q2營收占比57%,主要產品為光罩盒,其功能為儲存及傳送光罩;(2)晶圓傳載類,占比16%,具體產品是晶圓傳送盒,其功能為在晶圓出貨至封裝廠或傳送時儲存晶圓;(3)機台設備類,占比20%,產品包括光罩清洗機、強光燈等。(4)半導體耗材及其他,占比7%。

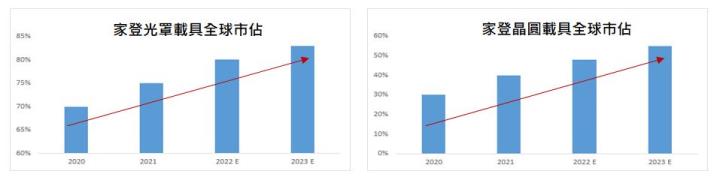

產品具備技術護城河,EUV光罩盒為亞洲唯一、世界唯二的供應商

家登的主要商品之一為EUV光罩盒,組成有外盒及內盒,因為需要把內盒放到腔體內抽至真空再以機械手把將內盒打開取走光罩,其工程精密度高。技術門檻高的情況下,家登及Entegris為全球唯二有ASML認證的EUV光罩盒供應商,目前家登市占率約70%,大幅超越競爭者。觀察台積電供應商通常傾向於雙供應策略,但目前僅使用家登,可見家登競爭力強勢。此外,晶圓盒為家登另一個主要商品,由於晶圓盒裡面需要控制環境,空氣需保持乾淨無濕度,也具備技術門檻。家登切入晶圓盒產業較晚,但因晶圓盒需求受惠7nm製程都要用到(與原先只有幾個製程要用到相比應用幅度更廣),需求擴增,讓擁有台積電認證及扎實技術的家登得以搭配供應鏈優勢,拿下高達30%的市占率,公司也預計市占率將在2023年進一步擴張。

預估的圖表為家登在法說會上之資料

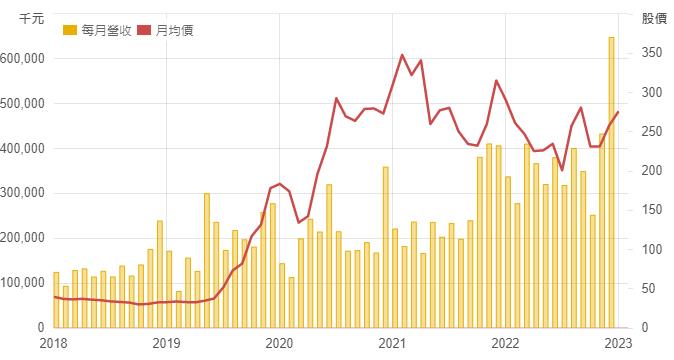

營運正旺,12月營收攀高峰,年增59.5%,22Q4/2022年皆為同期歷史最佳

中國與美國的貿易戰仍不停歇,致使中國半導體廠去美化加速,大量光罩及晶圓傳載訂單轉至家登,先是推升家登11月營收創新高至4.3億元,後配合原有客戶議價完畢後的拉貨力道進一步助其12月營收再創高峰達到6.5億元,年增59.5%,月增49.8%;22Q4營收也達歷史最佳13.3億元,季增24.8%,年增11.4%;2022全年總營收44.9億元,年增43.9%,預計全年EPS將達到10.8元(2021年EPS為4.0元)。

家登的在地化供應優勢使其在中美科技戰脫穎而出,晶圓傳送盒訂單大增!

美中科技戰持續延燒,中國政府欲加快半導體產業鏈在地化,導致當地晶圓廠擴廠速度上升。根據GARTNER預估,2020-2026年中國半導體CAGR將達11%以上,但同時中國也減少向美國及日本半導體設備廠商下單。而原先中系晶圓廠多向英特格(美商)及信越(日商)下訂晶圓傳送盒(FOUP),在此去美化趨勢下,大量廠商轉向具有供應鏈在地化優勢的家登下訂,並且由於目前多為成熟製程,並不受禁令影響,目前家登的FOUP訂單已至2023年下半。而為因應晶圓載具(占22Q2營收16%)的需求提升,家登預計在晶圓載具的產能將從22Q4的12000顆/月提升至23H2的18000顆/月,產能成長50%。

半導體產業持續擴張加上先進製程比例提高,EUV光罩需求隨之強勁成長!

根據CDI,全球半導體設備市場將從2022年的1016億美元增長到2029年的1967億美元,CAGR 9.9%;而其中前端製程設備CAGR將為10%。觀察占家登2021年營收47%的台積電製程比例,可以發現台積電7nm及以下的製程收入從20Q4的1,771億元提升至22Q4的3,378億元,21Q4/22Q4先進製程收入年增分別為23.7%及54.2%,高於整體營收成長;先進製程占比也從49%提升至54%;同時,台積電也於法說會上強調未來先進製程將為發展重點。而ASML之前曾表示5nm會應用10層以上的EUV光罩,3nm製程會用到20層以上的EUV光罩,表示越先進越複雜的製程,所需的光罩層數也越多。因此未來隨著先進製程持續擴張,製程又持續向高階演化,光罩盒的需求也將強勁成長。在家登主要產品為光罩盒的情況下(占22Q2營收57%),其營收及獲利也將持續成長!

新產品裸晶傳送盒將於1Q23貢獻營收,具耗材特性可創造持續性收入

家登的裸晶傳送盒(FOSB)目前已送給客戶進行認證,其中以中國為大宗,而下半年新產品是否通過台積電的驗證將會是該產品的關鍵。目前預計23Q1將開始出貨,預計23H1出貨量將達到2000-3000顆,23H2則將達到4000顆以上。雖然價格不高,但因為FOSB為耗材,約使用5次就需更換,能創造持續性的收入,將提升家登與客戶之間的黏著性及家登收入的穩定性。

展望2023,目標營收成長超過25%,預期EPS為14.6元

Q1通常為家登全年業績低點,但是在1/14日時家登董事長邱銘乾表示「上半年表現應該不會比去年同期差」,而觀察家登去年Q1及Q2的表現,營收分別為10.2億元及10.6億元,在歷史表現中有著不俗的成績,可見家登管理團隊在景氣下行中,依舊維持對於今年業績的樂觀。董事長也進一步表示,2023年全年業績目標為成長25%,光罩產品預計成長20%以上,晶圓載具成長上看50%。

投資建議

透過觀察家登事業體的表現,可以發現各個產品線都具備良好的競爭能力及技術護城河。同時,中國轉單效益及先進製程擴張下,光罩盒、晶圓傳送盒都具備需求強勁成長的推動力。因此我們認為公司對於2023年的預期將會實現,預估家登2022年EPS為11.3元,2023年EPS為14.6元,建議佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險