發表

發表

我的網誌

我的網誌

公司簡介

宏捷科(8086)為專注於六吋砷化鎵之晶圓代工廠,地位列於全球第二大,僅次主要競爭對手穩懋。為確保上游供應穩定性及材料品質,2022年正式成為中美晶之子公司(持股27.6%),並共同開發氮化鎵(GaN)產品,以利能快速供應下一波新興產業的關鍵材料。商業模式為從上游購入磊晶片,再依據客戶產品設計製造砷化鎵(GaAs)晶圓。目前宏捷科的製程皆為6吋,生產產品主要是用於無線通訊領域之功率放大器(PA),23Q3營收可分為手機53%,WIFI 42%,VCSEL(3D 感測) 4%及基礎設施(Infrastructure)1%。主要客戶為立積、Skyworks及中國的fabless 晶圓廠。

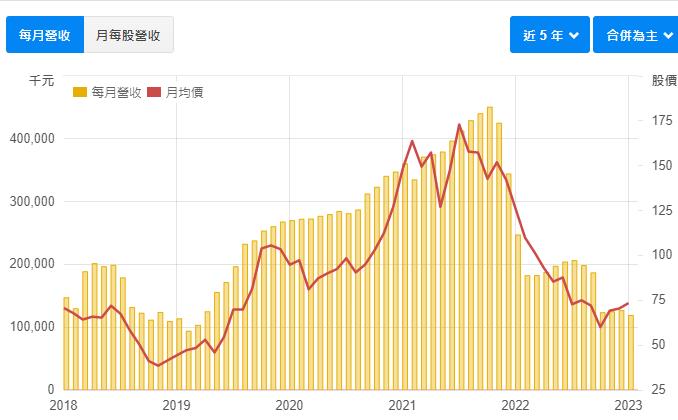

2023年1月營收創下3年來新低,客戶庫存仍待消化

宏捷科今年1月營收降至1.2億,年減51.9%,月減6.1%,主因終端消費未見明顯回升,雖然去年年底受惠促銷旺季,客戶端庫存去化較多,但庫存水位仍高,預計4月或是5月才有機會降到健康水準。而去年整體第四季營收為3.7億元,年減69.3%,季減36.7%;2022全年營收為21.6億元,年減54.1%,主因除了延續到今年的消費品需求下滑,還包括中國封城,使2021中國營收佔比42.6%的宏捷科受到波及。

營運模式受景氣影響相較IDM廠更大,並且也會更晚復甦

宏捷科是以供應RF元件大廠Skyworks這類的IDM為主,近年憑藉中國去美化抓住機會,將US IDM的比例調降,但是22Q1營收中仍有將近30%為US IDM,18%為CHINA IDM,IDM廠相關營收仍占據50%。由於IDM廠會以自身產能為優先考量,只有在訂單過多時會外包,而在訂單少時也第一個會先砍掉外包,因此宏捷科受產業下行的波及會更大。觀看宏捷科客戶組成,其22Q3客戶中US IDM就降至5%,顯著影響宏捷科營收。=

Skyworks預期Q2季減13%,DIGI Research手機出貨量預期下修至年減1.1%

若宏捷科營收要恢復,則就要觀其IDM客戶何時恢復下單。昨日02/06時Skyworks(宏捷科US IDM客戶)舉辦法說會對Q2給出季減13%的財測,而DIGI research 昨日也將對手機出貨量的預期從年增2.3%下修至年減1.1%。由此,我們推測手機市況目前仍然未見起色,下半年或許才能看到恢復跡象。由於Skyworks會先確保自身稼動率維持,若外包給宏捷科則要等訂單量已復甦,在Skyworks於23Q2未見起色情況下,我們認為最快23Q3時Skyworks才有機會復甦,故預期宏捷科復甦時間恐會落在23Q4以後。

長期無線通訊需求將持續提升,WIFI 7技術已獲認可靜待商機浮現

遠端視訊的需求近年在疫情帶動下持續升溫,並且其已形成未來商業模式的新趨勢,WIFI的提升也成為滿足遠端視訊穩定的重要環節。WIFI 6在2022年市占率突破50%,正式超越WIFI 5成為市場主流,由於WIFI 6 Router追求更好的效能及WIFI 6E增加了新頻段,GaAs Pa元件的需求也擴增。目前宏捷科WIFI 6佔整體WIFI 營收約70%,而目前WIFI 7 也已送樣,預計23Q4會有小量出貨,獲利狀況將會比手機PA來的穩定,且長期趨勢看好。

投資建議

宏捷科(8086)稼動率目前還在低檔25%,客戶庫存仍高達5個月,加上其營運模式會相較其客戶復甦較慢,我們認為宏捷科2022年全年EPS將落在0.35元,2023年EPS為0.08元,建議為中立。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險