發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

TrendForce 預估 2023 年全球汽車銷量將年增 3.8%

繼上一篇文章提及,2023 年中國汽車銷量有望持續成長,並以胡連(6279)作為舉例後。近期再根據市調機構 TrendForce 最新預估,2023 年全球汽車銷量有望年增 3.8% 達 8,410 萬輛,不僅中國市場,包含美國、歐洲、新興市場都將復甦,主要原因來自於供應鏈瓶頸的改善,也就是先前因為晶片缺料問題無法交付的車輛訂單,將於 2023 年陸續出貨,同時消費信心也有從谷底回溫的跡象。

為升(2231)客戶涵蓋全球多個主要國家可望受惠

本篇文章將以為升(2231)為例,公司客戶涵蓋台灣、美國、中國、德國等重要地區。利用「陳重銘-不敗存股術 APP」法人系統,預估為升(2231) 2022 年 EPS 將成長 10.6% 至 4.68 元,2023 年更將再成長 27.4% 至 5.96 元,目前可以投資嗎?以下將完整介紹該公司的營運概況、未來展望及價值評估。

為升(2231):汽車電子零件製造商,擁有生產 ADAS 產品之技術

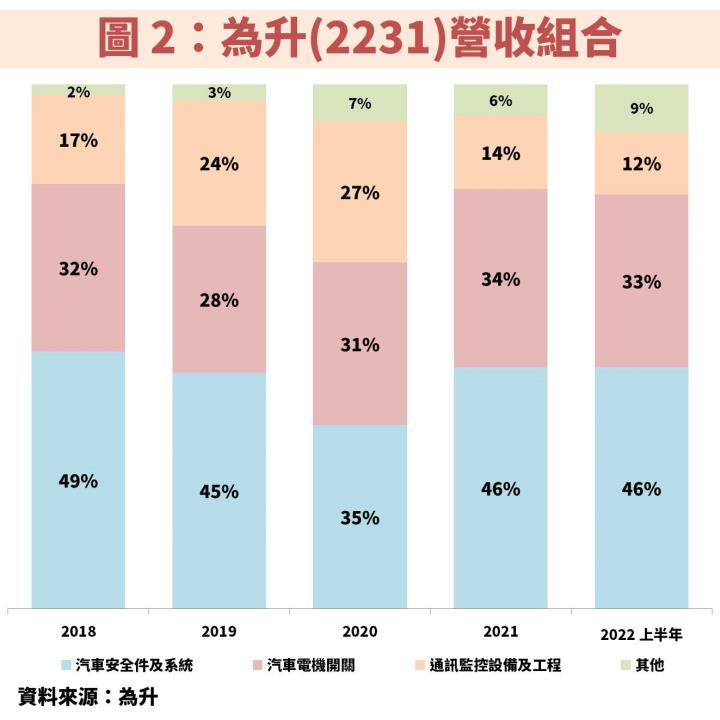

為升(2231)成立於 1989 年,並在 2009 年掛牌上櫃,2010 年轉上市。公司為汽車電子零件製造商,營收區分為汽車安全件及系統、汽車電機開關、通訊監控設備及工程等 3 大塊,其中主要產品包含胎壓偵測器(TPMS)及其他各類型 ADAS 應用,如盲點偵測系統(BSD)、前車碰撞警示系統(FCW)、自動緊急煞車系統(AEB)等,此外也有方向燈開關、引擎啟動開關、雨刷開關、頭燈開關等,甚至跨足平交道障礙物自動偵測系統等監控相關應用。

2022 年受惠業外匯兌利益貢獻,使營收雖下滑但 EPS 得以成長

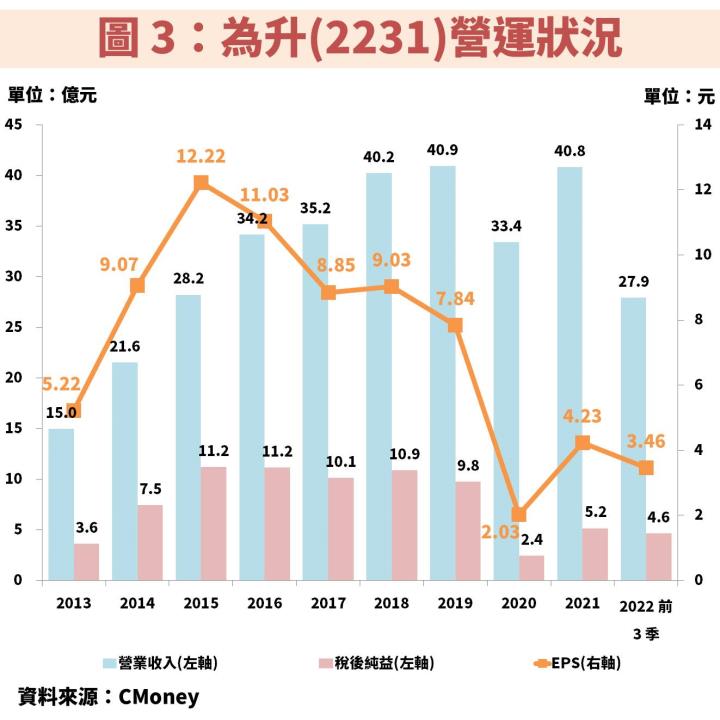

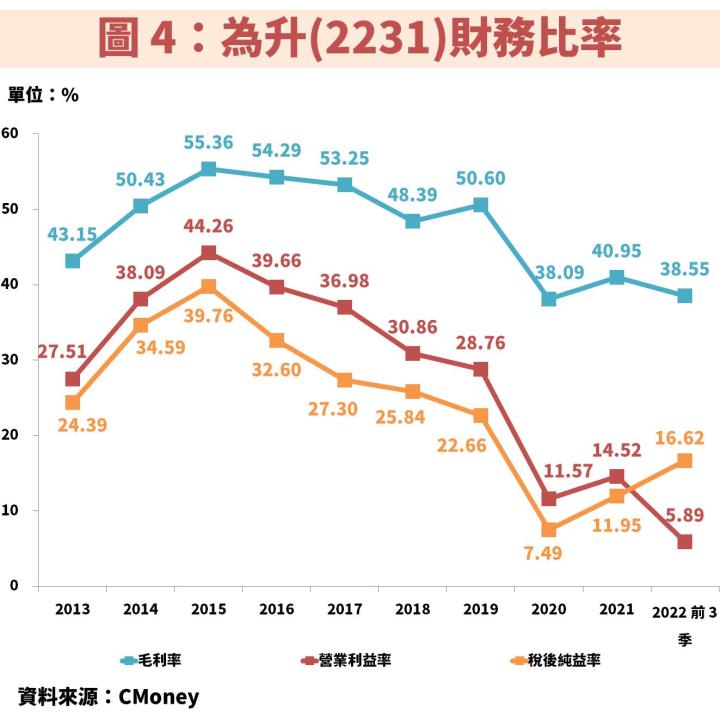

接著從圖 3、圖 4 觀察為升(2231)近年營運狀況,我們將營收與 EPS 分開看。在營收方面,受惠公司持續開發更多汽車電子產品而長期向上,僅有 2020 年、2022 年分別受疫情及車用晶片缺料才使營收下滑。

在獲利方面,又可分為毛利率及營業利益率來看,2019 年之前毛利率大多維持在 5 成,然而自 2016 年開始營業利益率便快速下滑,導致 EPS 在 2016 年起出現衰退,主要原因為公司在 2016~2017 年切入車用雷達模組及先進駕駛輔助系統(ADAS),龐大的研發費用導致獲利率下滑。至於 2020~2022 毛利率下滑至 4 成,主要是受高通膨、晶片缺料漲價等因素影響。

以 2022 年來看,雖然公司自結營收下滑 3.1% 達 39.6 億元,然而法人卻預估 EPS 成長 10.6% 至 4.68 元,最大原因為 2022 年新台幣貶值使業外有大量匯兌利益的貢獻,不過這僅能視為一次性因素。

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部