發表

發表

我的網誌

我的網誌

CPI引觀望,四大指數走勢分歧

先前提及美國勞工部勞動統計局(BLS)於上週五(10)宣布調整CPI計算分類權重,從1月CPI報告開始實施。居住類成本占比調整為44.384%,比原先的43.008%提高,反映子項目房租的權重更大,相對不利於CPI表現,而昨(14)日美國1月未季調CPI年率錄得6.4%,雖低於前值的6.5%,但仍高於市場預期的6.2%,加上先前非農、當週請領失業金人數皆表現就業市場尚未降溫,同樣有薪資固化通膨的潛在風險,令市場重新評估「Fed放緩升息」的預期,由CME 的FedWatch來觀察,現階段市場預期7月前利率可能落於5~5.25%的利率區間,而官員動向上,達拉斯聯準銀行總裁蘿根(Lorie Logan)表示「在經濟保有韌性的背景下,Fed仍需做好升息準備。」,里奇蒙聯準銀行總裁巴爾金(Thomas Barkin)則表示「升息時間可能延長。」,雖然費城聯準銀行總裁哈克(Patrick Harker)認為「本輪升息循環可能接近尾聲」,且升息具有滯後性,但未能順利消弭觀望,四大指數消化CPI帶來的影響,震盪幅度擴大,終場漲跌互現,漲跌幅介於-0.46%~+2.10%。

CPI數據推升生息預期,美元指數震盪收跌月線有守

美國1月NFIB小型企業信心指數錄得90.3,低於市場預期的91,與前值的89.8,美國1月實際收入月率錄得0.7%,高於前值的0%,美國1月季調後CPI月率錄得0.5%,符合市場預期,高於前值的0.1%,美國1月未季調CPI年率錄得6.4%,高於市場預期的6.20%,低於前值的6.50%,美國1月未季調二手車和卡車通脹年率錄得11.6%,低於前值的-8.8%,美國1月未季調住房通脹年率錄得7.9%,高於前值的7.5%,美國1月未季調能源通脹年率錄得8.7%,高於前值的7.3%,美國1月未季調新車通脹年率錄得5.8%,低於前值的5.9%,美國1月未季調食品通脹年率錄得10.1%,低於前值的10.4%,美國1月核心CPI月率錄得0.4%,符合市場預期並持平前值,美國1月未季調核心CPI年率錄得5.6%,高於市場預期的5.50%,低於前值的5.70%,綜上來看,CPI表現主要受到能源與住房影響,導致本次CPI表現高於市場預期,雖然低於前值,令年增率為連續7個月下降,但確實導致CPI的降溫速度出現趨緩跡象,而美國1月實際收入月率高於前值雖然帶來消費力道的憧憬,但美國1月NFIB小型企業信心指數低於預期,整體信心低於長期平均的98,顯示短線上小型企業主在通膨逐步回落下,對於短期經濟前景的看法仍然保守,而本次CPI數據表現推升Fed升息預期,美元指數雖然盤中一度回測月線,但於月線表現有撐,逐步收斂盤中失土,終場跌幅收斂至0.02%,仍延續月季線間的震盪整理狀態。

薪資上揚預期不敵美元築底,英鎊月線得而復失

昨(14)日英國12月三個月ILO就業人數錄得7.4萬人,高於市場預期的4.0萬人,與前值的2.7萬人,英國12月三個月ILO失業率錄得3.7%,符合市場預期並持平前值,英國1月失業率錄得3.9%,低於前值的4.00%,英國1月失業金申請人數錄得-1.29萬人,低於前值的-0.32萬人,英國12月三個月剔除紅利的平均工資年率錄得6.7%,高於市場預期與前值的6.5%,英國12月三個月包括紅利的平均工資年率錄得5.9%,低於市場預期的6.20%,與前值的6.5%,綜上來看,先前屢次提及,英國罷工為爭取薪資調升,而令短線重點落於薪資相關數據表現,雖然英國12月三個月ILO失業率持續維持在3.7%,但英國12月三個月剔除紅利的平均工資年率卻高於市場預期,顯示前一個月失業率持平、薪資走揚的情況延續至今,並且,英國罷工情況延續,市場原先已有預期,為補足政府機關、企業等最低營運情況,需增派人手增員,或額外以加班費吸引既有人力回班,但結果相對不利於失業率,於英國1月失業率數據表現低於預期,進一步強化就業市場需求仍然殷切的情況,並不利英國央行(BOE)調整貨幣政策狀態,也進一步帶動通膨降速趨緩預期,但美元指數持續於月線有撐,限制英鎊/美元多方昨(14)日發揮空間,雖一度向上突破月線,但未能站穩後漲幅收斂,終場震盪收漲0.29%。於短線重點仍持續落於罷工以及英國政府協商措施,各行業2、3月仍預期罷工時程分別為,中小學教師工會全國教育工會(National Education Union)預期3/15~16將在英格蘭和威爾士舉行全國性的罷工。部分地區教師則預期在2/28、3/1~2罷工,救護車工作人員預期在2/20、3/6、3/20罷工。代表英國公務員的工會預期將在3/15英國財政大臣Jeremy Hunt公布財政預算案當天,再次舉行10萬人全國大罷工。於短線上,英國GDP表現持續敏感。

就業市場火熱有利升息,歐元收復5日線

昨(14)日法國第四季度ILO失業率錄得7.2%,低於市場預期與前值的7.30%,德國1月批發物價指數月率錄得0.2%,高於前值的-1.60%,德國1月批發物價指數年率錄得10.6%,低於前值的12.80%,中斷連續下滑態勢,歐元區第四季度GDP季率修正值錄得0.1%,符合市場預期並持平前值,歐元區第四季度GDP年率修正值錄得1.9%,符合市場預期並持平前值,歐元區第四季度季調後就業人數季率錄得0.4%,高於市場預期的0.20%,與前值的0.30%,歐元區第四季度季調後就業人數年率錄得1.5%,低於前值的1.80%,由於先前英國罷工表現,令市場焦點落於薪資升揚風險,以及勞動市場數據表現,但綜上來看,現階段法國失業率低於預期,並且歐元區第四季就業人數表現仍然強韌,於GDP表現同樣有撐,有利在通膨回落前,提振歐洲央行(ECB)升息對抗通膨的預期,而官員動向上,歐洲央行(ECB)管理委員會委員暨愛爾蘭央行總裁馬赫盧夫(Gabriel Makhlouf)稱歐洲央行(ECB)可能升息至3.5%以上,並有機會不會在2023年降息,雖一度令歐元/美元多方取得發力空間趁勢上探月線,但美元指數於月線取得支撐後反彈收斂跌幅,再度導致歐元/美元多方觀望,回吐盤中戰果,終場漲幅收斂至0.10%,暫守5日線。

央行維持緊縮預期提升、金市回測季線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,只是先前提及「Fed現階段試圖在經濟活動、壓抑通膨、升息等三方之間取得平衡的方式,並不偏好強勢升息藉以打壓通膨,但承認就業市場火熱,也令當週初請領失業金人數的動向轉趨敏感」,而由美、英、歐地區的經濟數據來看,美國通膨降速出現趨緩跡象,英、歐地區則有薪資上漲風險,同樣不利於通膨降溫,相對提振各大央行維持貨幣政策緊縮的預期,昨(14)日美元指數於月線表現有撐,同樣限制金市多方表現空間,昨(14)黃金/美元終場震盪收漲0.06%,以1,854.52美元/盎司作收。向下回測季線、仍維持先前「於美元指數失守月線前,黃金/美元搶回月線不易,較高機率落於震盪整理」的看法,本段季線則不宜失守。

API庫存暴增,美油、布油無力續強

油市上,庫存部分,API當週庫存錄得1050.7萬桶,遠高於市場預期的32.1萬桶,與前值的-218.4萬桶,並且細項上,庫欣原油庫存錄得195.4萬桶,遠高於前值的17.8萬桶,加上精煉油庫存錄得172.8萬桶,高於市場預期的36.7萬桶,與前值的110.9萬桶,並不利於需求面預期,加上供給面部分,俄羅斯自願減產後OPEC+並無其他調整產量的政策出現,於對價關係強烈的美元指數則持續於月線表現有撐,皆限制油市多方反彈空間,昨(14)日美油、布油未能續揚挑戰1/3的頸線價位,開低後終場分別收跌0.38%,0.59%,後市重點同樣延續先前看法,短線三大油報提供供需動向,英國、歐元區聚焦罷工潮,中國2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

索羅斯增持,Tesla股價挑戰季線壓力

S&P500 11大板塊跌6漲5,非消費必需品、資訊科技2大板塊終場分別收漲1.20%、0.43%,表現較佳,房地產、消費必需品終場分別收跌1.04、0.91%,表現較弱。成分股中,Tesla、Aptiv PLC分別收漲7.51%、7.37%,表現最佳,Leidos、Marsh & McLennan Companies分別收跌5.42%、4.02%,表現最弱。值得留意的是,雖然Tesla受到Reuters在報導中提及,位於水牛城(Buffalo)的 Gigafactory 2工廠,員工正試圖組建工會,如果順利成功,將為現階段美國第一家成立工會Tesla工廠,令市場觀望工會組成後Tesla有勞動力成本上升的風險,潛在壓力獲利表現前景,並且投資者商業日報 (Investor's Business Daily)於報導中提及,上週Tesla在中國地區保險登記量降幅高達2成,顯示現階段中國對於Tesla的產品需求減弱,但Reuters於報導中同樣提及,由於現階段Tesla持續調整汽車售價,經濟型的RWD Model 3轎車的價格調降500美元至42,990美元,最昂貴的Model Y Performance跨界車價格提高1,000美元至58,990美元。而IRS退稅適用於製造商建議零售價低於55,000美元的汽車或貨車、SUV和皮卡車低於80,000美元,令Tesla得以確保受到退稅的利多,並同時以低價搶市打壓競爭對手的市占率,將有利於Tesla將利潤最大化,此外,受到據監管文件顯示,對沖基金巨頭喬治·索羅斯(George Soros)在4Q22買進逾24萬股的Tesla股票,增持幅度約270%,使該基金持有的特斯拉總股數達到33萬股,同樣激勵多方進場點火,股價於站穩7.51%,向上挑戰季線壓力。尖牙股漲多跌少,其中Meta漲幅0.02%,Amazon漲幅0.16%,Netflix漲幅0.39%,Apple跌幅0.42%,Alphabet漲幅0.07%。

Boeing接獲印度航空公司大單,股價續探波段高

道瓊成分股跌多漲少,其中Boeing、Nike終場分別收漲1.30%、0.84%,表現最佳,Travelers、Coca-Cola終場分別收跌1.85%、1.67%,表現最弱。值得留意的是,Boeing先前取得亞洲最大的商業航空公司印度航空公司(Air India)出售近 300 架噴氣式飛機的訂單,訂單金額約600億美元,向Boeing、Airbus SE訂購總數量達470架的噴氣式飛機,該筆訂單成為航空史上最大的民航飛機訂單,而舊教一數據顯示,印度航空公司(Air India)將購買250架Airbus SE的噴氣式飛機,包含210架A320neo系列飛機和40架A350,此部分總價格約落於850億美元附近,同計畫裡預期向Boeing訂購220架飛機,包括190架737Max、20架787和10架777X,波音表示按照標價計算價值約為340億美元,該消息刺激Boeing股架多方續強,順利突破2/1前高,終場收漲1.30%,續探波段高。費半成分股跌多漲少,IPG Photonics、Lattice Semiconductor終場分別收漲11.56%、7.94%,表現較穩。Texas Instruments、Power Integrations終場分別收跌0.21%、0.20,表現最弱。

巴神賣股權王遭空襲,加權、櫃買同失5日線

而昨(14)日美元指數終場震盪收跌0.02%,但於月線表現有撐,持續符合先前提及,於技術面失守月線前皆相對不利短線新台幣取得表現空間的情況,而市場較為關注的台積電ADR昨(14)日隨美國科技股消化CPI帶來的影響後震盪收紅,終場收漲1.92%,但同樣提及「1/24帶量黑K壓力仍待消化」,預期短線仍持續維持盤堅消化前壓腳步。而華倫巴菲特(Warren Buffet)的波克夏海瑟威 (Berkshire Hathaway),於昨天(14日)公布4Q22的持股比例,大砍台積電ADR持股86%,導致台積電ADR盤後轉跌,也令今(15)日早盤電子帶來壓力,加上日、韓早盤開高後隨即走低翻黑,加重觀望,加權早盤僅非金電開高,但電子開低後雖一度收斂跌幅試圖率領加權回攻5日線,但在未能搶回5日線後多方熄火回吐戰果,連帶導致金、傳雙雙走低,而台積電(2330)受觀望開低成為空方壓場重心、聯發科(2454)、聯電(2303)、矽力*-KY(6415)多方熄火,雖然部份資金轉進點火跌深的欣興(3037)、南電(8046),但電子並未出現明顯起色,加上台塑四寶、貨櫃航運、金融皆遭空方照顧,加權終場跌幅擴大至221.59點,以15432.89點作收,成交量2,216.68億。3大類股指數全數收黑,29大類股指數跌多漲少,電器電纜、觀光2大類股指數終場分別收漲2.14%、1.38%,表現最佳,半導體、電子2大類股指數終場分別收跌3.01%、1.97%,表現最弱。OTC櫃買指數中,資金同樣轉進日前熄火的砷化鎵龍頭穩懋(3105),股價開高於5日線取得支撐後反彈收漲1.47%,加上部份生技再度成為資金避風港,台康生技(6589)、中天(4128)、合一(4743)全數收漲,只是族群指標保瑞(6472)續弱收跌1.68%,世界(5347)、元太(8069)、矽晶圓雙雄多方不振,令OTC櫃買指數同樣在未能搶回5日線後轉弱終場收跌0.50%,續處5日線下。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-107.65億元

外資:-81.67億元

投信:-9.29億元

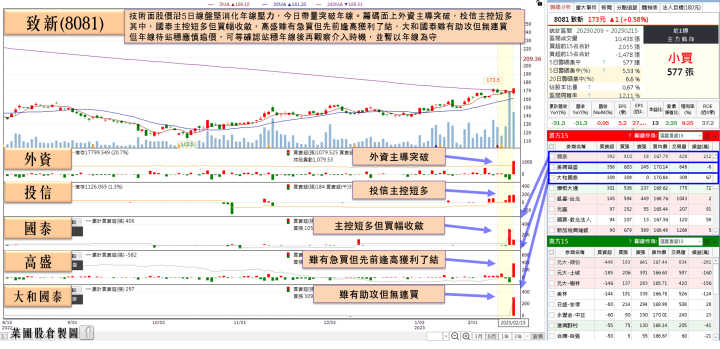

致新(8081)全年稅後淨利創歷史次高,投信連3買突破年線

權值股部分,中光電(5371)4Q22合併營收為111.71億,季減13.4%,毛利率為19.7%,營業利益為3.68億,季減52.4%,歸屬母公司股東之淨利為3.72億,季減46.7%,EPS 0.95元。累計2022年全年合併營收為497.83億,表現持平2021年度,毛利率19%,營業利益21.51億、年增30.6%,歸屬母公司股東之淨利為23.59億,年增16.1%,EPS 6.03元,創25年來高。對於今年第一季營運展望,總經理林惠姿表示,受傳統淡季與工作天數減少等因素影響,節能產品1Q23出貨量將減少1成左右。展望未來營運發展,則將持續受到總體經濟展望不佳,通膨與消費緊縮的影響,保守預期今年節能產品出貨量將微幅成長,主要成長來自電視/PID及筆電機種。但中光電(5371)將投資越南二廠,新廠預定2023/07蓋好,8、9月搬遷設備,10月開始量產,主要生產電視產品,是否會在美洲設廠則正在評估。影像產品未來營運發展,林惠姿則表示,市調資料預期投影機含雷射電視全球出貨量約650萬台,年增約6%,其中4K/UHD、智能投影、家用市場將持續成長,ProAV、商教及高階工程機種市場亦因疫情解封而逐步回穩,預期1Q23出貨量受到淡季與假期影響將衰退1成多,但隨2Q23需求將大幅回溫,2023全年影像產品出貨量成長仍上看2成以上。雖然激勵今(15)日股價開高,但大盤走跌加上股價逢前壓無力突破後多方轉弱,終場收跌0.5%,回測5日線。致新(8081)4Q22單季合併營收為17.13億元、季減4.2%,雖然提列庫存跌價損失約2億元,讓毛利率季減9個百分點至35%,歸屬母公司稅後淨利僅1.52億、季減65.8%,稅後EPS 1.77元。2022全年合併營收84.20億、年減10.6%,平均毛利率44%、年減4個百分點,歸屬母公司稅後淨利19.26億,年減11.7%,創歷史次高水準,稅後EPS 22.46元。由於消費性市場需求大減,使整體供應鏈庫存水位全數大增,並進入庫存調整期,致新(8081)同受衝擊。總經理吳錦川指出,截至4Q22,庫存天數大約180天,對比3Q22的194天下降,雖然後續還會持續提列跌價損失,不過預期庫存水位最高峰及提列跌價損失幅度已經不會高過4Q22。市況部份雖然目前沒有辦法預期市場需求何時會恢復正常,但只要市場需求回溫,最下游的品牌廠庫存開始明顯重啟拉貨,身為上游的IC設計廠致新自然可望同步受惠,當前粗估今年可望有季節性需求。而受到工作天數較少及供應鏈庫存調整影響2023/01合併營收5.60億、月增0.9%。今日股價向上突破年線,終場收漲3.59%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

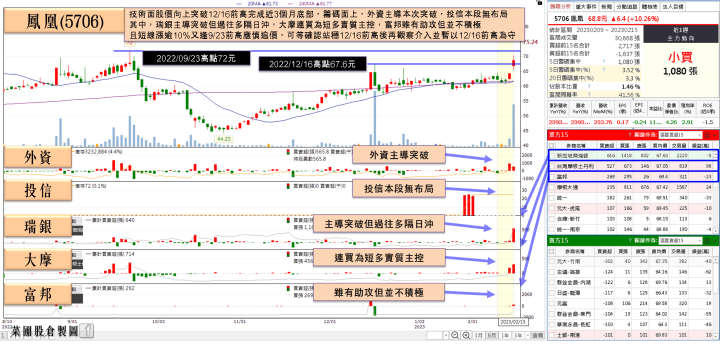

2/20開放港澳來台自由行,鳳凰(5706)小摩連2買完成底部

族群部份,ABF試圖低檔轉強,欣興(3037)終場收漲4.56%,南電(8046)亦受帶動終場收漲2.31%,重電、觀光續強,中興電(1513)午盤前漲幅一度擴大至9.27%,但短線漲多,買盤力道未能延續,終場漲幅收斂至2.85%,連帶令華城(1519)買盤動態保守,終場漲幅收斂至3.74%,而觀光部份,寒舍(2739)、亞都(5703)、雄獅(2731)、新天地(8940)全數強攻漲停,鳳凰(5706)、王品(2727)分別大漲6.83%、6.47%,亞洲藏壽司(2754)短線漲多震盪加大,雖於午盤獲多方青睞點火急拉一度漲停,但未能緊鎖後出現獲利了結跡象,終場漲幅收斂至5.81%。利多主要來自昨(14)陸委會宣布開放港澳來台自由行,時間可能落在2/20日,跨境旅遊需求暴增的預期獲得提振,有利餐飲與旅行社營運動能,其中,旅行社由基本面上來看,雄獅(2731)、山富(2743)、五福(2745)、鳳凰(5706)營收都比上月成長超過6成以上,其中,雄獅(2731)1月營收達11.13億,月增69.98%,年增達591.26,為2020/03月邊境管制以來首度站上10億大關,對比春節假期同樣落在1月,實施疫情管制措施前的2020/01單月營收24.42億,整體營收約恢復45.58%,接近5成水準。鳳凰(5706)1月營收也突破億元大關,來到1.41億,月增率230.99%,較去年同期成長23.94倍,而隨著接下來2月、4月、6月有多個連假到來,預估旅行業營收有望再衝高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,除面板、記憶體、MCU、檢測、被動元件、矽智財、軍工、綠能、車用、生技、飯店、旅遊、航空以及ChatGPT熱潮帶動的AI族群持續輪動以外。餐飲業進入後疫情時代,業績開始逐步轉強,且大陸防疫政策自1/8全面解除封控,不再堅持動態清零,布局大陸有成的餐飲股成市場關注焦點,除凱基投顧於報告中指出美食-KY(2723)營業利益率、獲利歷經將近二年的衰退後,將重返年增軌道,看好將帶動評價走升,將推測合理股價調高到180元。大摩隨後基於美國業務可穩健成長,大陸市場消費回溫升評美食-KY(2723)至「優於大盤」,推測合理股價同樣為180元,整體大盤族群仍處百花齊放,輪動健康狀態。今(14)日加權指數終場跌幅擴大至221.59點,以15432.89點作收,資金行情尚未減退,仍維持「加權站穩年線後向上劍指萬七」,也因此本段年線不宜再度失守,1月營收全數公布完畢,多頭可用之兵仍多,失守年線前,操作可擇優布局不用過度看空,只是漲多族群容易多有獲利了結跡象,如檢測、矽智財、軍工等短線強拉後遭獲利了結回檔,故同樣維持先前看法,前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》