發表

發表

我的網誌

我的網誌

圖片來源:Shutterstock

公司介紹:先進製程IP新星

円星科技(M31)為純矽智財供應商,專注於基礎元件IP與高速介面IP應用,其中基礎IP在先進製程節點佈局完整,為7/6奈米製程領域亞洲唯一、全球唯三的供應商,主要客戶包括台積電、格芯(GlobalFoundries)、聯發科等,公司產品應用目前以物聯網(IoT)為主,而後為穿戴式裝置(手機)及雲端應用(AI運算、伺服器)。

M31元月營收逆勢創同期新高

M31今年1月營收0.9億元,年增12.4%,受惠客戶加速晶片規格跟製程微縮進度,先進製程開案量大幅上升,M31的高速介面IP應用如USB、PCIe等傳輸規格的滲透率都持續提升,使元月營收不受農曆長假影響,仍改寫同期新高水準。

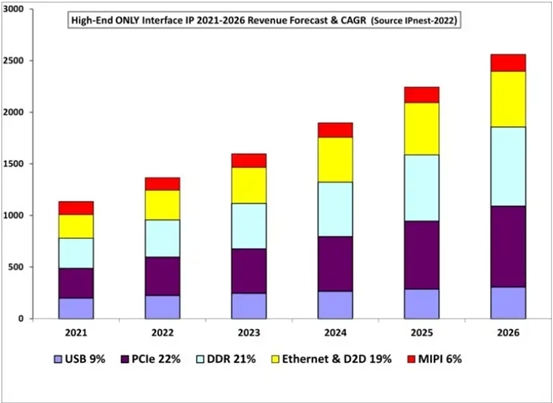

高速介面IP需求強健,年複合成長率高達25%

在高速介面IP領域,M31專攻USB、PCIe、行動產業處理器介面(MIPI)等,其中市調機構預估全球PCIe市場2021~2026年的年複合成長率高達22%,主因1) 4K串流、直播等應用邁向成熟,加上伺服器CPU效能持續提升,周邊硬體對傳輸速率的升級需求迫切;2)伺服器新平台陸續推出,未來伺服器換機潮將擴大PCIe 5.0的使用量。

M31目前已投入PCIe 5.0開發,其傳輸速率為前一代PCIe 4.0的2倍,將成為未來M31的主要成長動能,預估帶動公司未來五年內整體高速介面IP的年複合成長率達到25%。

圖片來源:IPnest(單位:百萬美元)

先進製程、特殊製程平台IP擴大使用,產品平均單價(ASP)持續優化

M31在7奈米以下先進製程節點佈局完整,受惠1)AI、HPC、車用電子、AR/VR等多方強勁需求,加上2)營收來源—權利金的認列方式為收取晶圓代工報價的固定比重,在客戶採用新製程平台使代工價格提高下,M31後續的產品平均單價(ASP)將持續優化,另外公司表示3奈米製程已完成高資本支出的研發環節,進入開發階段,後續營業費用將不會再有劇烈增漲的情況,將同樣挹注之後的獲利成長表現。

營運多點開花,潛在成長性無可限量

M31各項業務近年均有所斬獲,以下一一列舉:

- 車用電子去年囊括日本、美國的一線車用大廠訂單,因產品生命週期長、客戶忠誠度高,為穩健成長動能,未來3~5年營收貢獻有望翻倍。

- 除了台積電外,M31與海外晶圓廠合作越來越密切,如Intel晶圓代工服務(IFS)、GlobalFoundries以及中國晶圓廠等。

- 各國晶片法案推動,加上中系晶圓廠的擴廠計畫,帶動新製程平台升級趨勢,面板驅動IC、車用微控制器、電源管理IC等需求增加,擴大權利金成長力道。

- AI應用爆發,其晶片重視效能與速度,對先進製程節點需求強烈,除了受惠IC大廠的委託IP整合服務外,新創AI公司也仰賴M31的客製化IP服務,以加速產品上市及生產彈性。

總結來說,基礎IP、高速IP在各大應用領域需求依然強勁,配合各國半導體在地化策略推動,將帶動M31權利金及授權金收入的長期成長,營運有望持續登高,市場預估M31今年EPS為19.42元。考量製程演進趨勢帶動中長期營運樂觀,加上近期乘上ChatGPT、MSCI季度調整等題材,股價維持多頭上攻態勢,建議偏多操作。