發表

發表

我的網誌

我的網誌

First Republic存款不如預期,四大指數全倒

First Republic存款不如預期再度引發市場對銀行業動盪的觀望,股價對折,且市值跌至歷史低點的15億美元,市場短線等待美聯儲對矽谷銀行事件的評估結果出爐,且UPS財報加劇市場對於經濟放緩的隱憂,

而白宮表示,拜登(Joe Biden)將否決麥卡錫的債務上限計劃,美國財政部長葉倫(Janet Yellen)昨(25)日再度出面警告,如果國會不解決債務上限問題,恐將引發一場「經濟災難」,並推動未來幾年利率走升,四大指數終場全數收跌,跌幅介於1.02%~1.98%。

評估升息預期,美元指數暫守月線下

美國2月FHFA房價指數錄得394.8,高於前值的393,

美國2月FHFA房價指數月率錄得0.5%,高於市場預期的-0.1%,與前值的0.1%,

美國2月FHFA房價指數年率錄得4%,低於前值的5.3%,

美國2月S&P/CS20座大城市未季調房價指數錄得297.68,高於市場預期的296.88,

美國2月S&P/CS20座大城市未季調房價指數月率錄得0.2%,高於前值的-0.6%,

美國2月S&P/CS20座大城市季調後房價指數月率錄得0.06%,高於市場預期的-0.4%,與前值的-0.43%,

美國2月S&P/CS20座大城市房價指數年率錄得0.36%,高於市場預期的0%,低於前值的2.6%,

美國3月新屋銷售總數年化錄得68.3萬戶,高於市場預期的63萬戶,與前值的62.3萬戶,

美國3月新屋銷售年化月率錄得9.6%,高於市場預期的-1.3%,與前值的-3.9%,

美國4月諮商會消費者信心指數錄得101.3,低於市場預期與前值的104,

美國4月諮商會消費者現況指數錄得151.1,持平前值,

美國4月諮商會消費者預期指數錄得68.1,低於前值的73,

美國4月里奇蒙德聯儲製造業指數錄得-10,低於市場預期的-8,與前值的-5,

美國4月里奇蒙德聯儲製造業裝船指數錄得-7,低於前值的2,

美國4月里奇蒙德聯儲服務業收入指數錄得-32,低於前值的-17

綜上來看,美國4月里奇蒙德聯儲製造業表現,延續市場對於製造業疲軟的預期,美國房貸利率回落雖令房市出現回溫跡象,但先前Fed傳聲筒Nick Timiraos曾於文中公開表示「現在最大的問題是,如果貸款減少,經濟將面臨多大程度的打擊。答案可能幾個月後才會明朗。」First Republic存款不如預期再度引發股價暴跌,並不利於政府放寬對於金融業的監管,於消費者信心部分弱於預期,市場持續審慎評估Fed在5月份利率會議升息預期,美元指數反彈收漲0.49%,收復5、10日短均並上探月線。

布羅德班特:「英國經歷第二輪通膨,非惡性螺旋。」

昨(25)日英國3月公共部門淨借款錄得207.09億英鎊,高於市場預期的206億英鎊,與前值的125.01億英鎊,

英國3月政府收支短差錄得188.86億英鎊,高於前值的-16.93億英鎊

但隨著政府縮減能源補貼、較低的通貨膨脹減輕償還政府債務的負擔以及稅收持續上升,預計本財政年度政府借款將大幅下降。對此,政府預責任辦公室(OBR)表示,預計赤字最早要到2024-25 年才會降至1000億英鎊以下。

英國4月CBI工業訂單差值錄得-20,符合市場預期並持平前值,

產出預期差值錄得8,低於前值的12,

出口訂單差值錄得-9,高於前值的-23,

物價預期差值錄得23,低於前值的25,

製成品庫存指標錄得19,加上英國工廠訂單和產出處於收縮態勢,突顯製造業近期表現疲軟,但也表明未來通膨壓力將有所緩解。令焦點仍持續落於英國央行(BOE)貨幣政策相關動向。

官員動向上,英國央行(BOE)副總裁布羅德班特(Donald E. Broadbent)昨(25)日提及,「官方數據顯示通膨出現緩解跡象,」雖然並沒達到預期程度,並直言英國現在處第二輪通膨影響,但比較好一點的是,不是薪資與價格螺旋上升的惡性通膨。昨(25)日在美元指數再度上探月線,限縮英鎊/美元多方表現空間,英鎊/美元終場收跌0.59%,失守5、10日短均與月線支撐。

維勒魯瓦德加洛:「進一步的升息都需要限制次數和規模。」

昨(25)日歐元區無重點經濟數據公佈,除First Republic存款不如預期導致市場對於銀行業的憂慮再度轉強以外,市場於利率會議前,聚焦官員發言動向,歐洲央行(ECB)執委施納貝爾(Isabel Schnabel)表示,升息2碼並非不可能,這將取決於數據。

但歐洲央行(ECB)管理委員會委員暨法國央行總裁維勒魯瓦德加洛(Francois Villeroy de Galhau)發言態度卻有轉變,認為歐洲央行(ECB)在提高利率以應對通膨方面,已經完成了大部分工作,並補充說明「任何進一步的升息都需要限制次數和規模。」令市場重新評估歐洲央行(ECB)升息步伐,在美元指數再度上探月線的背景下,昨(25)日歐元/美元未能順利突破4/14前高後浮現獲利了結賣壓,終場收跌0.64%,失守5、10日短均。

美債失守所有均線,金市震盪上探2,000美元/盎司大關

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,近期市場焦點落於美、英、歐三大地區央行在5月份的升息動態,只是,First Republic前(24)日財報中存款降幅超過市場預期,且美國4月諮商會消費者信心指數低於預期,市場對於經濟衰退的觀望續存,並於利率會議前持續等待本週五(27)將公佈的美國3月PCE物價指數。

而美元指數昨(25)日搶回5、10日短均後上探月線,雖限制美元計價的金市多方,但10年期美債殖利率收跌2.80%,失守所有均線,有利不孳息的金市,昨(25)日黃金/美元終場震盪收漲0.40%,以1,997.07美元/盎司作收,試圖止跌,但尚未搶回月線以及2,000美元/盎司大關,多方搶回支撐前,仍宜審慎看待倉位增持。只是,5月份將逢各大央行利率會議,經濟衰退的觀望仍存,美國短線經濟數據表現,相對不利Fed短線上在「升息、衰退」之間取得平衡點,市場保守看待軟著陸預期,仍將持續留意本週經濟數據,是否令Fed被迫調整升息步伐。

經濟衰退預期轉強,美、布油未能搶上月線

油市上,雖然英、歐、美三大央行中,歐洲央行(ECB)管理委員會委員暨法國央行總裁維勒魯瓦德加洛(Francois Villeroy de Galhau)發言態度卻有轉變,有利緩解升息帶來的前景壓力。只是昨(25)日美國4月里奇蒙德聯儲製造業表現,延續市場對於製造業疲軟的預期,加上First Republic存款不如預期重新點燃市場對於銀行業動盪尚未結束的觀望,對於經濟衰退的擔憂得以續存,需求疲軟預期仍為壓力,

縱然中國將逢5/1連假,航空運輸的能源需求仍為油市底部帶來支撐,但昨(25)日美油、布油未能搶上月線後遭壓回,多方未能延續反彈態勢,終場震盪收跌1.97%、2.26%,展望後市,雖然通膨回落但距離各大央行2%目標仍有明顯差距,中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」於貨幣政策鬆口表態轉向前仍宜審慎,技術面上百元大壓為長線關鍵分水嶺。

Alphabet雲端部門轉虧為盈,盤後一度漲逾4.5%

S&P500 11大板塊全數收跌,公用事業、消費必需品2大板塊終場分別收跌0.10%、0.13%,表現較穩,材料、資訊科技2大板塊終場分別收跌2.17%、2.13%,表現較弱。成分股中,Brown & Brown、Centene終場分別收漲3.19%、2.41%,表現最佳,First Republic、MSCI終場分別收跌49.38%、13.49%,表現最弱。尖牙股全數收黑,Meta跌幅2.46%,Amazon跌幅3.43%,Netflix跌幅1.97%,Apple跌幅0.94%,Alphabet跌幅2.00%。

其中,Alphabet昨(25)日盤後公布2023財年第一財季營運報告,季度營收錄得697.9億美元,年增3%,高於市場預期的689億美元,在廣告需求疲軟的背景下,Google被迫在1月宣布全球裁員1.2萬人,相當於全球員工總數的6%,令有關裁員和削減辦公空間的費用在上季達到2.6億美元,營益率僅25%,年減5個百分點,稀釋後EPS錄得1.17美元,年減4.9%,高於市場預期的1.07美元,

由核心業務區分,Google搜尋與其他錄得403.6億美元,年增1.9%,Google網路75億美元,年減 8.3%,Google Cloud錄得74.5億美元,年增 28%,YouTube廣告錄得66.9億美元,年減 2.6%,Other Bets錄得2.9 億美元,年減 35%,其中,Google雲端業務終於成功轉虧為盈,成為財報亮點,令盤後漲幅一度擴大至4.67%。

Microsoft營收獲利優於預期,盤後一度飆逾9%

道瓊成分股跌多漲少,Johnson & Johnson、UnitedHealth終場分別收漲0.92%、0.61%,表現較佳。Dow Chemical、American Express終場分別收跌5.22%、2.78%,表現最弱。值得留意的是,Microsoft昨(25)日盤後公布2023財年第三財季營運報告,季度盈收錄得528.6億美元,年增7%,高於市場預期的510.2億美元,淨利錄得183億美元,年增9%,調整後EPS錄得2.45美元,高於市場預期的2.23美元,

由部門來看,智慧雲端業務部門錄得220.8億美元,年增16%,高於市場預期的219.4億美元,生產力和商業流程部錄得175.2億美元,年增11%,高於市場預期的170.5億美元,更多個人運算部門錄得132.6億美元,年減9%,高於市場預期的122.5億美元,

後市展望上,財務長Amy Hood看好人工智慧帶給下一財季的正面效益,第四財季營收預期區間落於548.5~558.5億美元,中值高於市場預期的548.4億美元,雖激勵盤後股價一度大漲9.43%,但由於昨(25)日盤中股價未能收復4/11前低後賣壓出籠續跌2.25%,自截稿前(17:00)盤後漲幅收斂至7.51%,有利今(26)日股價反攻搶回4/11前低與月線,甚至挑戰4/6前高,但同樣應留意追價風險。

費半成分股全數收跌,Broadcom、Micron終場分別收跌1.97%、2.30%,表現較穩。Lattice Semiconductor、Wolfspeed終場分別收跌5.85%、5.68%,表現最弱。

權王失神,加權回測1/30缺口上緣

台股由資金面來看,昨(25)日美元指數終場收漲0.49%,相對不利於新台幣多方,而市場關注的台積電ADR昨(25)日多方續弱,向下跳空開低,終場收跌2.78%,技術面失守年線,不利電子多方防守1/30缺口上緣,也令加權高機率於1/30缺口上緣進行多空攻防。加上盤前日經開低震盪,韓股開低翻紅,令加權早盤金、傳開高撐場,雖然稍晚開盤的港股開低翻紅後延續氣勢走高,陸股卻未能跟上氣勢,翻紅未能站穩後再度下殺,連帶拖累日、韓股氣勢,令加權缺乏回攻動能,在1/30多方缺口上緣震盪攻防。

台積電(2330)收跌1.31%,為空方壓盤重心,雖然台達電(2308)、日月光投控(3711)、力積電(6770)、廣達(2382)、華碩(2357)、聯電(2303)、信邦(3023)等重點權值多方保守,但鴻海(2317)、大立光(3008)雙雙收漲,緯穎(6669)反彈收漲4.61%,技術面收復5日線後上探月線,ABF南電(8046)、欣興(3037)分別收漲4.26%、2.96%,試圖低檔轉強,且非金電部分有台塑四寶與台泥(1101)協防多方,加權指數終場震盪收漲3.9點,以15,374.63點作收,成交量2,156.02億,3大類股指數僅電子類股指數終場收跌0.33%,29大類股指數漲多跌少,造紙、汽車2大類股指數終場分別收漲2.66%、2.08%,表現較佳,航運、半導體2大類指數終場分別收跌1.06%、0.97%,表現最弱。

OTC櫃買指數空方延續殺盤,但隨指數回測3/13前低(頸線)後出現反彈,千金股表現分歧,信驊(5274)、力旺(3529)漲跌幅分別為+4.25%、-4.68%,加上權重佔比較高的電子紙龍頭元太(8069)於5日線取得支撐後出現買單點火,終場收漲3.24%,帶動OTC櫃買指數逐步收復盤中失土,雖然中裕(4147)翻黑後跌幅一度擴大至5.36%,導致生技族群部分個股同樣出現觀望賣壓,長聖(6712)、藥華藥(6446)分別收跌6.39%、3.93%,且導線架大廠長科*(6548)開低失守月線未能搶回後跌幅擴大,終場收跌3.5%,但OTC櫃買指數午盤向上盤堅,終場收漲0.07%,順利收紅留下影線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+4.28億元

外資:-53.40億元

投信:+3.24億元

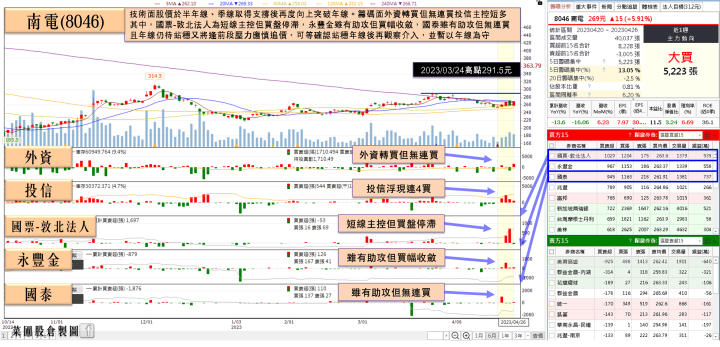

下半年需求可望回溫,南電(8046)投信連4買

權值股部份,ABF大廠南電(8046)3月合併營收43.65億,月增6.23%,年減16.06%,1Q23合併營收125.81億,季減28.94%、年減13.6%,為近7季低。且因中國網通客戶的需求放緩,影響高毛利的ABF載板銷售,相對不利於1Q23的毛利率表現,且因2023年度營運報告書公告後,董事長吳嘉昭指出「半導體產業至今仍在調節庫存」的事實,而配合客戶庫存調整,ABF載板價量遭遇明顯壓力,令南電(8046)1Q23在ABF載板的ASP有季減10~20%的風險,且2Q23同樣面臨降價壓力;於BT載板部分需求同樣疲弱,無法排除稼動率及ASP向下的風險,

只是董事長吳嘉昭同樣點出「2H23需求可望回溫」,由各產品線來看,吳嘉昭表示,人工智慧與高效運算推動2.5D/3D等先進封裝需求,並採用高層數大尺寸的IC載板,消耗大量產能,目前已完成樹林廠一期的高階IC載板新產能擴建,將致力於樹林廠二期擴建如期完成,佈局高階半導體市場並擴大市佔,此外,2023年南電(8046)首次打入Android AiP模組供應鏈,有望帶動BT載板產品組合轉佳,預期將於2~3Q23進行量產。今(26)日股價開低於季線取得支撐後,翻紅收漲4.26%,再度向上突破年線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

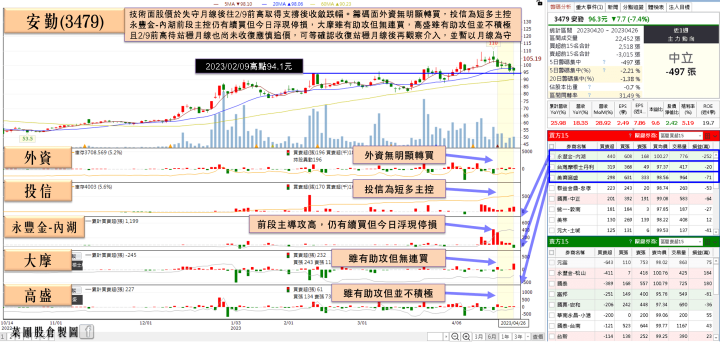

安勤(3479)法說:「2023有望續創歷史新高。」

個股部分,工業電腦廠安勤(3479)2022全年度營收78.8億,年增近6成,EPS達7.9元,雙創高。昨(25)日法說會上安勤(3479)針對短期營運表示,2Q23目前展望樂觀,包含訂單能見度、毛利率、出貨水準等指標皆正向,至於能否優於首季,需觀察客戶拉貨的時程。但目前接單狀況良好,訂單能見度超過一季以上,除了歐洲受俄烏戰爭影響以外,各地接單皆領先原先設定目標。

董事長劉琍綺則針對今年展望表示,公司營運策略將聚焦「產業發展地圖」、「部署AI解決方案及啟動產業應用升級」、「布局IoT核心技術」,以及「節能減碳及綠色環保」,鎖定智慧醫療、製造、交通、零售、能源五大產業。看好智慧醫療、零售等需求持續暢旺,除歐洲之外,其他主要市場目前接單進度都是領先情況,

並因缺料、採購價格差異問題已緩解,且醫療、投票機等高於平均毛利率的產品應用領域,2023年會有不錯的發展,因此毛利率預期會比去年的23.9%更好一些。對2023年業績「審慎樂觀」,不計入投票機專案之下,2023全年營收估年增個位數,再創歷史新高。今(26)日股價開高未能站穩月線後引發觀望賣壓一度翻黑,後續午盤雖有買盤低接帶動翻紅,帶追價意願不高,終場僅收漲0.1%,未能收復月線

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股基本面上,美東最大港紐約與紐澤西港公布最新貿易數據顯示,近期貨櫃處理量小幅上揚,不過未來的海運訂單卻持續下滑。從最近數月的資料皆可看出海運趨緩跡象。根據CNBC近期的供應鏈調查分析庫存和倉庫空間,發現貨車進出倉庫的次數下滑,加上製造業訂單銳減40%,預告無論卡車或是鐵路運輸,貨運量都在萎縮。紐約與紐澤西港3月共計處理57.4萬個TEU(20呎標準貨櫃),為美國吞吐量第三大港,但吞吐量遠低於去年同期的86.2萬個TEU。該月貨櫃吞吐量最高的洛杉磯港共處理62.3萬個TEU,也低於去年同期的95.8萬個TEU。相對不利貨櫃航運。

而力成(6239)法說會公布1Q23獲利14.24億,季減10.2%、年減51.2%,EPS降為1.51元,創下15季以來新低紀錄。力成(6239)表示,庫存調整時期超過公司原先的預期,尤其是記憶體產品。雖然在供應商積極的減產及降低資本支出有助於加快需求的復甦,預期邏輯產品成長優於記憶體產品,令力成(6239)看好2Q23營收有望挑戰季增,但要看到明顯的復甦可能要到4Q23,同樣相對不利於電子多方止穩。

今(26)日加權指數終場震盪收漲3.9點,以15,374.63點作收。雖維持「加權站穩年線後向上劍指萬七」的看法,但同樣應留意,美國經濟數據顯示消費力道後市出現疑慮,為經濟面帶來觀望,加上本週Alphabet、Microsoft公布財報後,仍有Amazon、Meta陸續發布首季業績,且First Republic存款不如預期再度引發市場對銀行業動盪的觀望,台股又將逢5/1連假,於5/1連假後又有非農公佈,對於量能看法仍相對保守,故於短線上1/30多方缺口上緣不宜再度失守,且不應排除短線回補1/30多方缺口的可能,仍同樣保持「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》