發表

發表

我的網誌

我的網誌

人少的地方才輪得到你找到好公司,從冷門標的挖出潛力成長股

投資的道路有兩條,一條是車水馬龍的繁華大道,另一條是曲徑通幽的鄉間小路。如果你選的是第 2 條,只要靜下心就會發現它風景獨好。3 個 Under 選股法就是選一條別人不走的路。

一個投資很成功的朋友跟我說他的選股邏輯是 3 個 Under,我聽了覺得很有道理。這 3 個 Under 分別是 Undervalued、Under Research 跟Under Owned,翻成中文就是被低估、很少被研究,以及法人持有比例低。以下分別說明。

邏輯 1:Undervalued(被低估的股票)

價值投資的前提是市場不夠有效率,且股價會因為市場情緒而波動,很多股票的股價會跌到比它的內在價值更低的價位,一旦跌到有足夠的安全邊際,就有投資價值。

然而每個人對股票的估值方式都不同,本益比是最被廣泛使用的估值方式,但用本益比來估值並不適用於所有的股票,比如景氣循環股每年的獲利變化很大,就不適合用本益比來估值。而重視成長性的投資人認為成長性更強的公司值得更高的本益比。總而言之,投資價值相對被低估的股票會有更好的預期收益,同時投資風險也比較低。

邏輯 2:Under Research (很少被研究的股票)

這樣的股票可能是冷門的類股,特點包含:

- 同類型產業的上市公司少,不具備族群性很難成為主流類股

- 法人的研究報告很少,甚至沒有法人報告可以參考

- 成交量很少,股票不容易變現,有流動性風險。

買這類股票就要有長期投資的打算。這些公司通常有不錯的殖利率,長期持有也不吃虧,一旦受到關注,冷門變熱門,那麼成交量就會變大,股價也會有很好的表現。

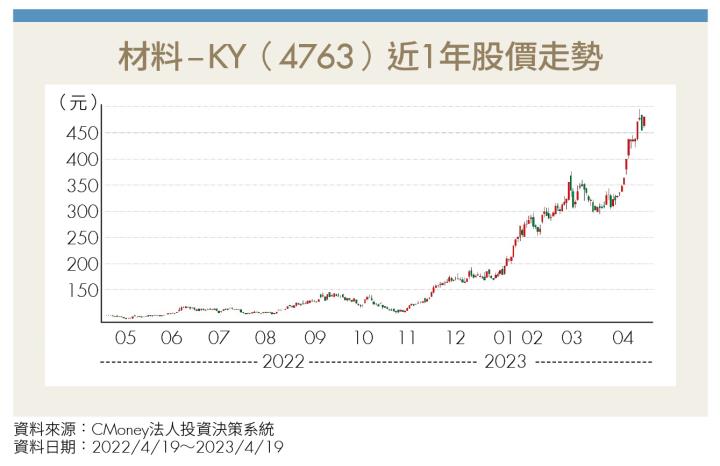

最近大漲的材料 ‒ KY(4763)就是一個很好的案例。材料 ‒ KY 長期的 EPS 在 6~8 元之間,公司主要業務是製造與銷售香菸慮嘴材料二醋酸纖維絲束。儘管全球香菸銷量每年減少約 5%,但做二醋酸纖維絲束的業者全球只有 4、5 家,去年其中一家大廠退出市場,讓產品供不應求,所以去年材料 ‒ KY 的 EPS 增加 3 倍到 20.72 元,加上公司趁機擴廠營收持續創新高,股價也在1年內大漲 3 倍多。

其實台股 1,800 多檔上市櫃股票中真正的熱門股,也就是每天平均成交量超過 1,000 張以上的公司只有 25%,75% 的公司都是冷門股,這些冷門股尚有很多未被發掘的璞玉,只是多數投資人更看重短線的價差,根本沒有興趣去研究這些冷門股,這也造成它們的價值普遍被低估,存在更多的投資機會。

邏輯 3:Under Owned (法人持股比例低)

台股存在很嚴重的法人崇拜現象,投資人都愛追蹤法人的進出,因為他們認為法人會比一般投資人有更多的產業訊息、做更多的產業研究,若法人持股比例低,就代表公司不好,不然法人應該會持有很高的比例才對。

但一家公司法人持股比例很高,甚至已經連續多天大買,其股價通常已被法人推到很高,雖然還有繼續上漲的可能,但一旦法人轉手賣出,那麼股價很可能大幅回跌,跟單的投資人只好停損賣出。

這個邏輯跟賣鞋給非洲人一樣,有人看非洲人都不穿鞋,就認為鞋子在非洲沒有市場,但非洲人真的沒有穿鞋的需求嗎?還是只是因為他們買不起鞋,或沒有人賣鞋給他們?

跟我分享 3 個 Under 選股法的這位朋友,他的投資座右銘是把一檔檔被低估的股票,從沒量持有到有量,從冷門持有到熱門,從低價持有到高價,20 年的投資生涯已經讓他的財富翻漲數 10 倍。

我最近買的一檔股票健和興(3003)也是符合這樣的選股邏輯。健和興去年 EPS 為 5.75 元,目前股價約 78 元(我平均買進成本 71 元),今年第 4 季會有新的充電槍連接器產能加入,全年 EPS 可望成長到 6.3 元。我買的時候成交量只有 300~500 張,外資持股 3.8%,投信持股0.15%,未來有很大的加碼空間。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)