發表

發表

我的網誌

我的網誌

特斯拉喊出減少碳化矽用量,半導體大廠 Wolfspeed 前景蒙塵

Wolfspeed 是碳化矽(SiC)技術全球領導廠商,其主要客戶之一的特斯拉前不久聲稱下一世代的電動車動力系統將可減少 75% 的碳化矽用量,且不會削弱電動車性能,後續效應值得觀察。

知名的碳化矽(SiC)供應商Wolfspeed(股票代碼 WOLF)是全球技術領導者,為電動汽車、快速充電變流器、電源、電信、航空與國防等各種應用提供功率和射頻(Radio Frequency,簡稱 RF)半導體。該公司於 2015 年從 Cree 分拆而成,而後專注於碳化矽(SiC)、氮化鎵(GaN)等寬能隙材料與元件的設計製造。

Wolfspeed 的主要客戶包括特斯拉(Tesla,美股代號 TSLA)、福特(Ford Motor,美股代號 F)、通用汽車(General Motors,美股代號GM)等,在北卡羅來納州、紐約州設有製造工廠。

射頻元件需求下滑,營收、毛利率表現不佳

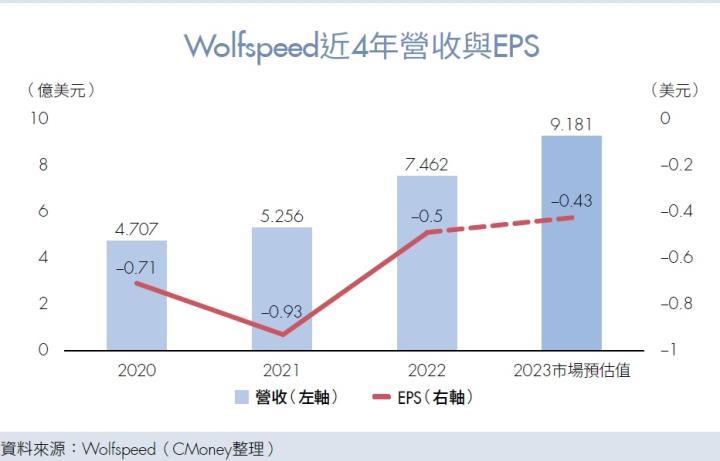

Wolfspeed 2023 年第 2 季(本文季度皆指財政季度)營收為 2.2 億美元(季減 10.4%、年增 24.8%),低於市場預期的 2.3 億美元,呈現年增原因則是電動汽車和工業市場對碳化矽功率元件的強烈需求。不過,消費者對 5G 需求下降,因而拖累周邊產品、零件的銷售表現,同時導致射頻元件的需求下滑。

Wolfspeed 2023 年第 2 季毛利率為 31%,較 2022 年第 2 季的 32.9% 下降 1.9 個百分點,主因為其位於北卡羅萊納州的德罕(Durham)廠面臨高階產品後端封測製程技術問題,導致良率下降及供應鏈受阻。

Wolfspeed 2023 年第 2 季 GAAP EPS 為 ‒0.73 美元,在排除股票報酬、工廠建造成本、攤銷與交易費用等項目後,其 Non-GAAP EPS(調整後 EPS)為 ‒0.11 美元,而 2022 年第 2 季為 ‒0.16 美元。

管理層仍看好碳化矽需求,特斯拉動向成最大隱憂

不過,Wolfspeed 管理層仍十分看好碳化矽半導體需求,認為正處於長期供不應求狀態。Wolfspeed 在 2023 年第 2 季收到 15 億美元的碳化矽新品開發案,雖然較 2023 年第 1 季的 35 億美元少,但這些案件中,約有 46% 可成功轉化為訂單,比 2023 年第 1 季的 43% 來得高,而碳化矽市場總規模仍維持強勁的 400 億美元高檔。

Wolfspeed 在 2023 年第 1 季、第 2 季消化訂單的速度較為緩慢,除了因不斷有新需求,還面臨供應鏈、良率等瓶頸,拖累了公司營收與毛利率。產能方面,Wolfspeed 宣布其位於紐約州莫霍克谷(Mohawk Valley)的元件生產新廠將如預期地在 2023 年第 4 季(2023 年 4~6 月)開始生產並認列營收,屆時產能將大幅提高,CMoney 研究團隊也預期該廠更先進的製程設備能提升 Wolfspeed 的生產效率,改善毛利率。

不過,市場高度關注特斯拉動力系統工程負責人科林.坎貝爾(Colin Campbell)3 月初在特斯拉投資人日活動中的重大宣示:下一世代的電動車動力系統將可減少 75% 的碳化矽用量,且這麼做將不會削弱電動車性能。

特斯拉何時可將此關鍵材料的消耗壓縮到原來的 25%,目前還是未知數。但由於特斯拉是最早提出使用碳化矽作為電動車晶片材料的車廠,後續發展值得密切關注。

良率及供應鏈回穩,新廠有望挹注營收

在 2023 年第 2 季的電話會議中,Wolfspeed 管理層表示營收已觸底,且供應鏈與良率導致的毛利率低下問題已有改善,2023 年第 3 季起營收有望回升。不過,市場仍認為 Wolfspeed 2023 年第 3 季因生產瓶頸,營收回升幅度有限,預估營收為 2.2 億美元(季增 2.2%、年增 17.5%),Non-GAAP EPS 則為 ‒0.13 美元。

至於全年展望,隨著新廠的產能將在財年 2023 年第 4 季開出,預期在生產效率提升、訂單滿載的情況下,有望進一步挹注營收。市場估計 Wolfspeed 2023 年(指財政年度)全年營收為 9.2 億美元(年增 23%),Non-GAAP EPS 則為 ‒0.43 美元。

Wolfspeed 小檔案

美股代號:WOLF

成立時間:1987 年

總部位置:美國北卡羅來納州三角研究園區

主要業務:碳化矽、氮化鎵材料與元件生產

Wolfspeed 財報季度劃分方式:2023 年第 2 季為 2022 年 10∼12 月、2023 年第 3 季為 2023 年 1∼3 月,依此類推。

CMoney 觀點:需求有縮減疑慮 建議先行觀望

短期內,觀察 Wolfspeed 供給面的重點,為德罕廠的良率問題是否改善,由於其屬於生產已久的製程,因此出現生產瓶頸已大幅影響了Wolfspeed 的營運表現。

雖然 Wolfspeed 表示生產已恢復正常,但 CMoney 研究團隊仍持審慎樂觀態度;中長期來看,紐約州莫霍克谷的新廠產能即將開出,將有望帶動營收。

然而,特斯拉開了第一槍表示將大幅降低碳化矽用量,雖時程未定、技術未明,但光是喊話便足以使投資人恐慌,且若技術可行,市場擔憂這將使其他車廠也跟進,進而導致潛在需求規模降低,Wolfspeed 股價相較於其他車用半導體類股,也持續呈現疲態。

總結來說,投資人須注意 Wolfspeed 生產良率問題、毛利率表現與特斯拉的技術進展是否會影響到 Wolfspeed 碳化矽的主場優勢,建議先行觀望。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:Money 錢 / 內容純屬參考,並非投資建議,投資前請謹慎為上)