發表

發表

我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

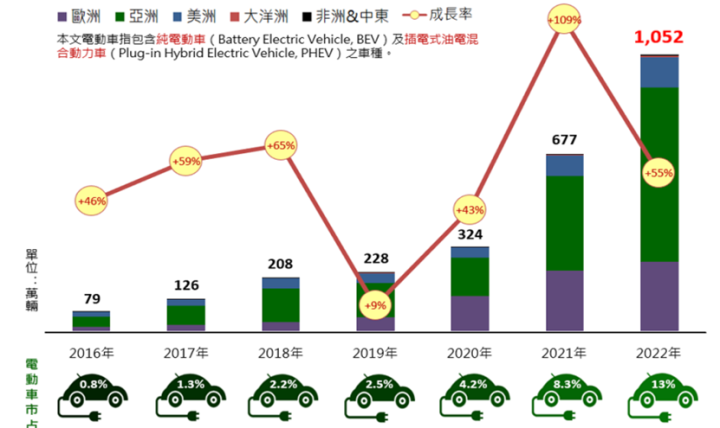

隨著2050淨零碳排的目標,現階段全球電動車的銷售趨勢正持續攀升,我們就以2016~2022年的銷售趨勢來說好了。2016年全球電動車的銷售僅79萬輛,時至今日2022年的時候,已經突破千萬、來到1,052萬輛,占整體新車銷售量的比例也來到了13%。若從圖表來看的話,可以看到這個成長幅度可說真的相當陡峭。

圖一:全球電動車銷售趨勢。來源:ARTC整理

趨勢進行中的三個思考方向

既然趨勢確立,若想參與到相關商機該怎麼進行呢?阿格力認為可以就三個思考方向來觀察相關的產業機會:

方向一:主要販售區

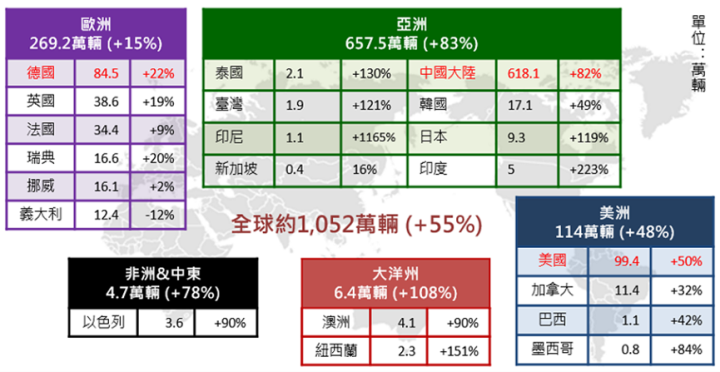

第一個思考方向,我們可以從主要的販售區域來做思考。舉例來說,從下圖的電動車銷售區域來看,中國以及美國分別就賣出618.1萬、99.4萬輛的驚人數據。

圖二:中國、美國以及德國是電動車最主要的銷售區域。來源:ARTC整理

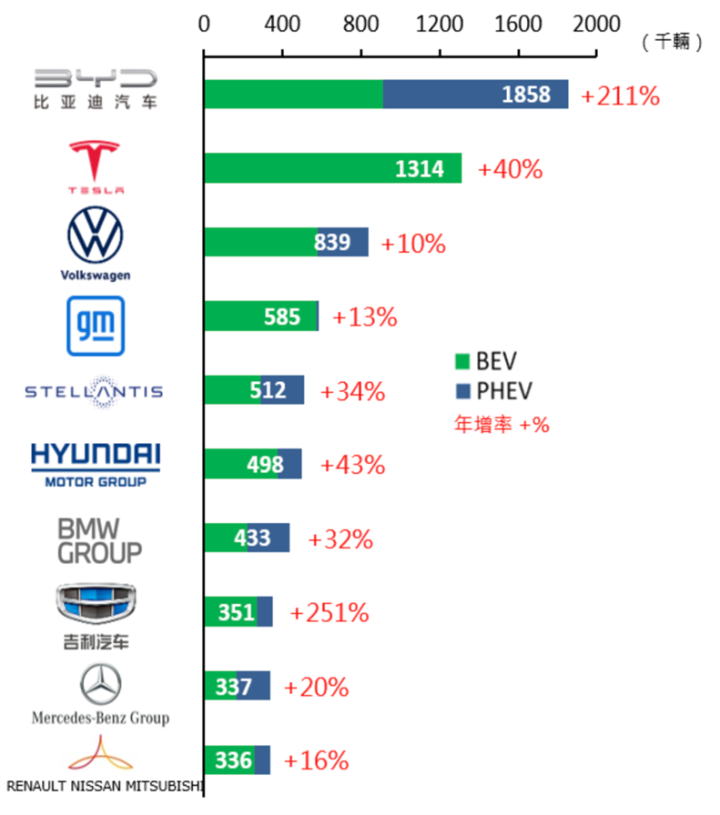

此外,如果我們就全球前10大電動車廠來看的話,銷量最大的前兩名分別就是中國的比亞迪、以及美國的特斯拉。從營運的角度來看,如果你的客戶正好就是全球最大的兩個市場或是品牌的話,是不是營運受惠的程度又會更加明顯?

圖三:世界前10大電動車廠。來源:ARTC整理

方向二:選對陣營

我們一樣可以從圖三來思考,有沒有發現這前10大電動車廠少了誰?沒錯,就是在台灣滿街跑的雙田(豐田、本田)。如果現階段要找到車用、又能搭上電動車趨勢的題材的話,公司的客戶到底屬於哪個陣營就非常重要。不然你明明想投資的是電動車產業,但買的公司卻沒有相關營收,不就糗大了嗎?

方向三:訂單掌握性

現階段雖然全球正在面對經濟衰退的風險,但對於正處於需求爆發期的電動車產業而言,許多車廠推出的電動車款往往一上市就秒殺。就以阿格力的老編來說,原本第一首選是Hyundai的IONIQ 5(五人座休旅),但沒想到動輒就要等個兩年,最後只好去搶剛到港的KIA EV6。因此,現階段車廠的銷量、在手訂單的狀況,其實也是觀察產業的一個重要指標,畢竟要吸引資金紮實的進駐,還是需要有基本面的支持才走得長久。

可以納入觀察的範例

那有哪些公司是符合前面所提到的三個思考方向呢?阿格力在這邊就列舉幾家公司給各位做參考,大家可以自行對感興趣的公司進一步研究。

特斯拉訂單超過一半!乙盛-KY (5243)

乙盛是鴻海集團旗下的機構件大廠,目前來自特斯拉的訂單超過五成,在去年車用營收約佔整體的44%,算是純度相當不錯的特斯拉供應鏈。近期特斯拉為了因應美國的通膨削減法案,正在同屬北美自貿區的墨西哥闢建超級工廠,同一時期眾多台灣供應鏈也隨之前往設廠,而乙盛正是其中一家。關鍵的是,根據新聞報導,乙盛的墨西哥產線將陸續在第二季、第三季進行投產,預期2023將會進一步推高車用的營收,有可能車用佔比將達到60%之譜。推高車用營收有什麼好處?答案是毛利將會進一步的推升。大家不妨思考一下,一台車通常會開多久?10年要吧?甚至路上一堆15年的老車也不少。而且車輛涉及到生命安全,測試的條件也比一般的零組件要高,這是毛利提高的關鍵。

我們直接打開阿格力的APP,可以看到乙盛最近8季的毛利從去年第二季開始便持續成長,最新的第一季更是超過20%,開始成長的時間正巧和電動車趨勢息息相關,可說是相當值得觀察的電動車概念股。

圖四:乙盛毛利持續走揚,已超過20%。來源:阿格力價值成長股APP

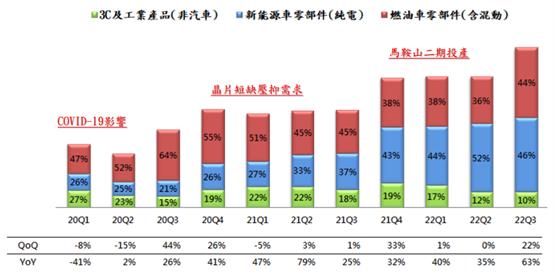

車載機構不只內裝,更打進車體結構:華孚(6235)

華孚是一家金屬加工廠,主要專注在鎂鋁合金的零組件生產,根據華孚2022年第三季的法說會資料,目前車載機構業務是他的主要營收來源,佔據了整體營業額的90%。其中阿格力認為更重要的是,營收裡面有46%來自於電動車,而且對比2021年第三季來說是翻倍成長(104%)。簡單來說,華孚是紮紮實實搭上電動車浪潮的一家公司。

圖五:華孚車用佔比高,其中電動車的佔比更高達46%。來源:華孚法說會

而我們看近一點的營收,可以看到今年以來華孚的營收成長真的非常迅猛,四月營收更繳出年增83.22%的驚人數字,累積年增率也高達52.94%。而華孚預計在今年第三季的含山新廠又有新產能要投入,如果產能滿載的話預期將帶來8億人民幣的營收(約台幣35億,新聞來源)。大家要知道,華孚2022年的總營收也才41.6億,所以第三季新廠的投產狀況與進度就是非常值得繼續觀察的重點了。

圖六:華孚營收成長迅猛,第三季還有新產能,值得觀察。來源:阿格力價值成長股APP

而華孚還有一點值得留意,就是他的機構件過往都是內裝為主,屬於比較紅海的市場。但是去年法說的資料顯示,華孚大尺寸的鎂鋁合金車載結構需求持續增加,現已佔據產能22%、營收30%,代表較小的產能卻能產生更大的營收,更直白來說就是這部分的毛利更高。這點我們一樣可以從獲利三率來看出端睨,目前華孚自2022以來的毛利率是節節成長,現在已經來到30%的水準;而代表本業獲利成長的營業利益率更是驚人,2023第一季繳出15.62%的營業利益率足足是去年同期5.77%將近三倍的水準,這也難怪華孚當前本益比能夠來到50倍的水準!

圖七:華孚打進大尺寸的車體結構,營業利益節節高升。來源:阿格力價值成長股APP

產能開出、產品漲價,挑戰一個股本的油封大廠:茂順(9942)

熟悉阿格力的朋友對茂順這家油封元件大廠應該不陌生,畢竟從去年11月(文章複習)、今年4月(文章複習)都有陸續幫大家追蹤他的營運近況。近期茂順的財報表現確實都有如同文章追蹤的一致,不僅營收受惠漲價以及新產能開出而持續創高,更重要的是毛利率也逼近40%大關,營益率也往上來到26.09%,阿格力特別查了一下歷史資料,現在的營益率可是公司掛牌以來最好的水準!

圖八:茂順營益率創下掛牌以來最好表現。來源:阿格力價值成長股APP

茂順的好表現其實並不難理解,現階段茂順約38%是來自車用相關應用,而電動車因為對油封的要求比傳統車廠更加嚴格,所以也帶給茂順更好的毛利。而目前茂順有傳出接單已經排到九月中旬(來源),接下來只要繼續觀察他的營收是否能保持水準,以現有的營業利益水準來看,在今年第一季已經繳出2.54元水準的茂順,相信將有挑戰獲利一個股本的機會。

圖九:茂順今年挑戰獲利一個股本的機會濃厚。來源:阿格力價值成長股APP

又有新車要開賣:三陽工業(2206)

前面提到的大多是受惠電動車趨勢的零組件公司,國內代理現代汽車品牌的三陽工業就是真正賣電動車的公司了。說到三陽工業,阿格力過去不僅文章也寫(最近一次是今年3月底),就連自己的YouTube頻道也聊過不只一次(最早去年就拍來分享),如果對照公司的價值來說,完全應證了基本面研究的價值。

不過三陽工業和電動車的題材結束了嗎?當然也還沒結束。我們就圖三的全球前10大車廠來看,名列第五的就是韓國現代汽車,老編去年底想買IONIQ 5可是被業務告知要等個2年才有現車的呢!而最近三陽工業也傳出了好消息,今年初的IONIQ 6發表會秒殺的300台車,國內安全審查已經到手,預計6月開始就要陸續交車囉!我們以IONIQ 6一台約200萬來算,300台車大概就是6億元的營收貢獻,對於未來一兩個月的營收表現也是值得觀察的。附帶一提,累計已經賣破1.1萬輛的Tucson L,在六月也推出油電版本搶市,後續營收趨勢的觀察還是值得大家留意的。

圖十:現代又有新車將要搶市。來源:地球黃金線

今年三陽工業的能如此強勢的原因之一,就是今年前四個月的現代汽車已經來到總銷量排行的第四名(7,208輛)。而去年同期僅有4,584輛,足足成長了57.2%!我們從財報數據來看也能看到相同的結果,因為三陽工業今年第一季的營業利益已經衝到16億的水準,相較去年同期也是翻倍的成長,所以觀察銷量對於營收的預期是相當有幫助的。

圖十一:三陽工業營業利益成長驚人。來源:阿格力價值成長股APP

那三陽工業的營收該怎麼掌握?其實汽車網站常常會在每個月的1號就幫大家整理好前一個月的銷售數據,從銷售的狀況就能夠有所掌握了。當然,看文章的目的當然就是要省力!阿格力直接幫大家整理好,去年5月適逢疫情干擾,整體車市的表現並不好,現代汽車在去年5月雖然是成長狀態,但也僅僅交車1,221輛,對比今年前四個月平均交1,800輛來說,還是低上不少,所以接下來的營收是好是壞,大家可以再自行追蹤來看看答案囉!

圖十二:現代汽車去年五月僅交車1,221輛,基期不高。來源:阿格力價值成長股APP