發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

E-Bike 出口量及出口金額成長率皆優於傳統自行車

根據「台灣自行車輸出業同業公會」最新統計數據,2023 年前 4 月傳統自行車出口量年減 19.1% 達 54.5 萬台,總出口值則年增 5.8% 達 5.09 億美元,而電動輔助自行車(E-Bike)出口量僅年減 4.8% 達 31.7 萬台,總出口值則年增 8.8% 達 5.16 億美元。顯示 E-Bike 不論是出貨台數或出口值的成長率皆優於傳統自行車,另外雖然 E-Bike 出貨台數相對較少,但出口絕對值卻高於傳統自行車,表示平均出貨單價較高,是自行車業者未來重要的發展方向。

美利達(9914)營收比重超過一半為 E-Bike 可望優先受惠

台灣自行車 2 大廠商分別為巨大(9921)及美利達(9914),後者的 E-Bike 營收比重超過一半,優於前者的 3 成,預期將是產業發展趨勢下的優先受惠者。利用「陳重銘-不敗存股術 APP」法人系統觀察,預估美利達(9914) 2023 年 EPS 將衰退 26.5% 至 8.33 元,2024 年將恢復成長 31.8% 至 10.98 元。以下將繼續說明該公司的營運展望、價值評估、操作技巧等。

美利達(9914):市場定位為中高階自行車廠,擁 3 大品牌

美利達(9914)成立於 1972 年,並在 1992 年掛牌上市。公司為台灣第 2 大自行車廠,產品涵蓋自行車整車、車架及其相關零件等,主要市場定位為中高階車種,通常選用國際賽事中的佼佼者擔任測試車手、品牌大使,藉此營造高端品牌形象,並以歐美地區為主要銷售市場。

旗下自有品牌為「Merida」,同時還有轉投資美國品牌的「Specialized」約 35.5% 股權,以及德國品牌的「Centurion」約 51% 股權。其中 Specialized 在全美高階自行車市佔率高達 18% 排名第二,美利達(9914)主要為其代工生產自行車。若以出貨量來看,Merida 與 Specialized 兩大品牌佔公司整體達 90% 以上。

Specialized 獲利貢獻認列於業外,對 EPS 影響與本業同等重要

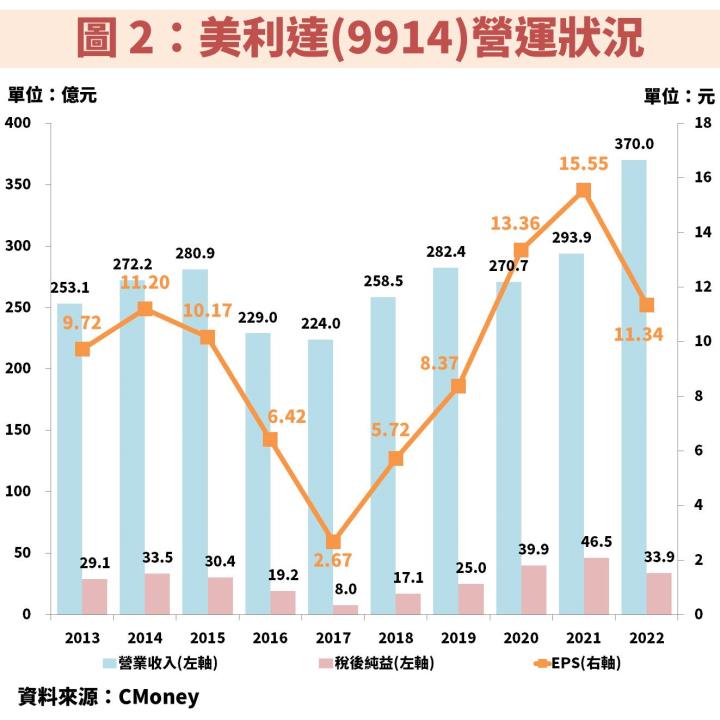

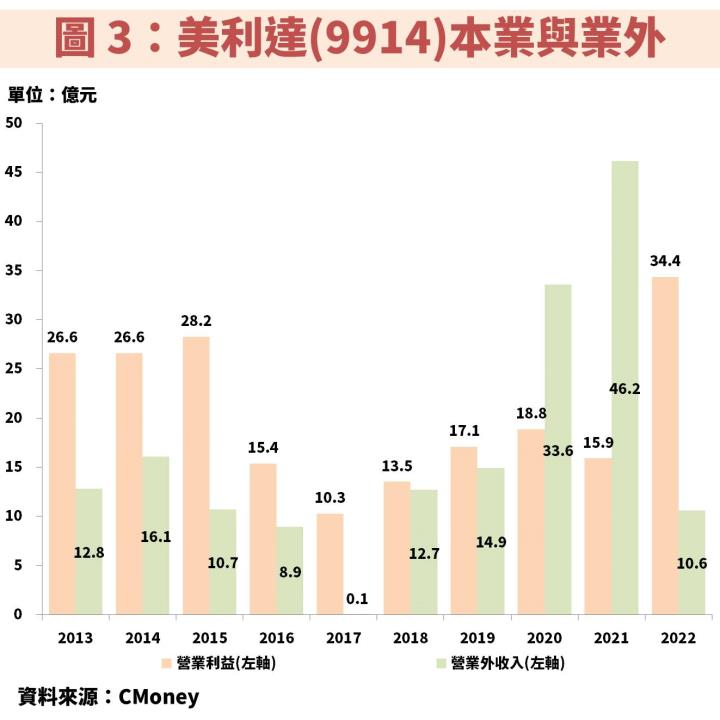

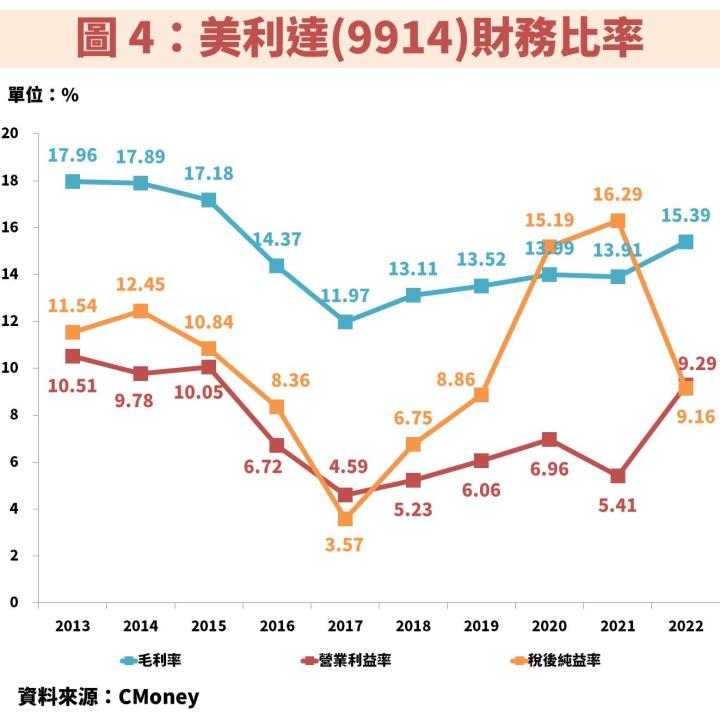

接著從圖 2~圖 4 觀察美利達(9914)近年營運狀況,雖然長期營收大約介於 200~300 億元之間,但 EPS 波動卻相當劇烈,除了受毛利率影響之外,公司的業外收入也是需要特別注意的部份。由於公司僅持有 Specialized 約 35.5% 股權,因此該公司獲利都是認列於業外收入,拆分美利達(9914)的本業與業外獲利後,可以發現業外收入是屬於長期穩定的來源之一,因此與本業同等重要,甚至 2020~2021 年受疫情影響,歐美地區盛行電動自行車,該美國客戶銷量大增,反而使業外獲利遠超本業。(備註:業外收入中有至少 70% 以上來自於轉投資 Specialized 的獲利貢獻,甚至近年佔比高達 90% 以上。)

其中 2017 年業外幾乎無貢獻,主因美國總統川普上任後更改稅率政策,海外獲利需要追朔繳稅,因此在當年一次付清過往海外稅賦,僅為一次性影響。至於 2022 年雖然受惠自身 Merida 品牌電動自行車銷量成長,以及中國內銷大幅成長,帶動營收及營業利益創歷史新高,然而業外受 Specialized 先前超額下單影響,在高速升息、高通膨環境下使消費者限縮購買力道,因此處於去庫存狀態而減少下單,導致業外貢獻大幅縮水,進而影響 EPS 呈現下滑。

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部