發表

發表

我的網誌

我的網誌

圖片來源:長榮海運

公司介紹

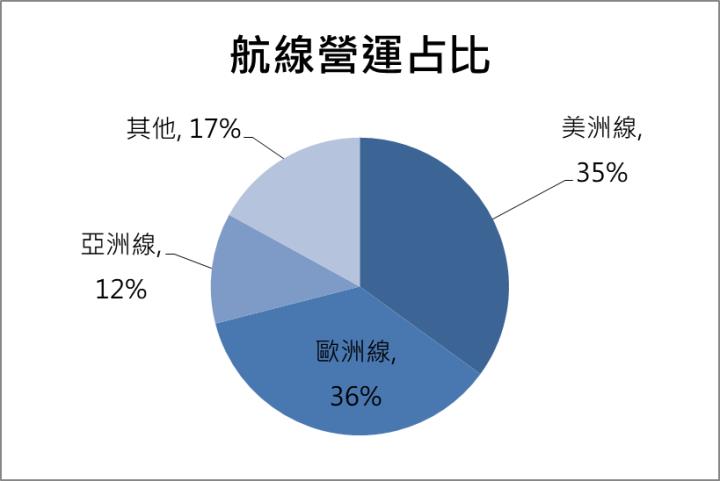

長榮(2603)為全球第六大、國內第一大貨櫃航運公司,屬於海洋聯盟(OCEAN Alliance),業務以遠洋航線為主,航線營運占比分別為美洲線(35%)、歐洲線(36%)、亞洲線(12%)、其他(17%)。

資料來源:長榮海運

目前長榮的船隊規模為210艘,運能167萬TEU,占全球總運能之6.2%,其中154艘船有安裝脫硫塔,使用脫硫塔的好處在於可以節省燃油支出,而長榮的安裝比例又是國內最高,在營運方面具備競爭力。

準備迎接傳統旺季!有望推升長榮的股價!

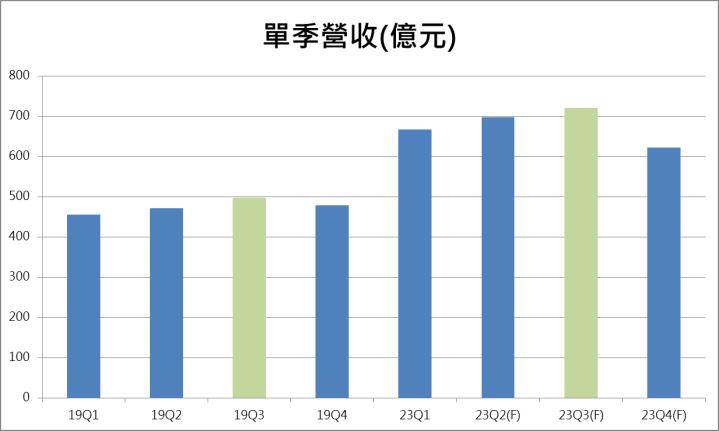

在疫情爆發期間,長榮的營運表現超級強勁,但隨著近期疫情解封,長榮的業績很難再達到那樣的巔峰,後續將回到疫情前的營收模式,正如下方圖表所示,Q1~Q3的營收穩定季增,並在Q3來到年度高峰,其中綠色柱狀圖代表的就是Q3營收。

今年長榮3~5月的營收分別為218、223、229億元,呈現連續月增的趨勢,這也在暗示著需求逐漸復甦,而接下來準備迎接的是傳統旺季,我們看好旺季將帶來更多需求的增長,並推升長榮的股價。

資料來源:長榮海運、CMoney研究部製作

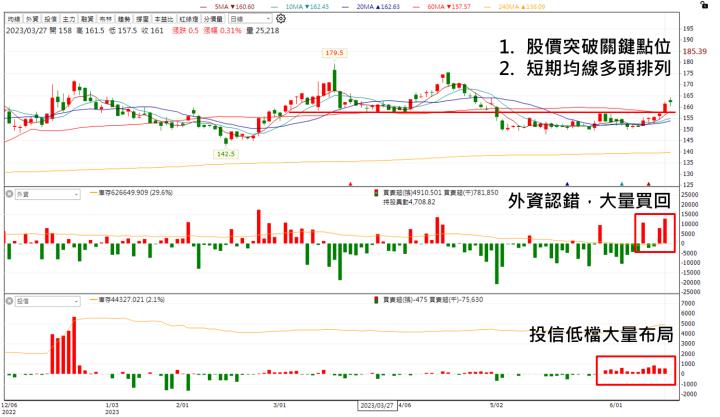

投信低檔布局、外資認錯買回,股價突破關鍵點位!

三艘船(長榮、陽明、萬海)從5月初時就開始低檔盤整,相信許多人都遺忘了他們的存在。我們發現投信在近期瘋狂的連續買超,股價也在昨日(6/14)發動了第一根,並突破關鍵壓力位,此外,短期均線也呈現多頭排列,我們推估這邊是低檔反彈的訊號。

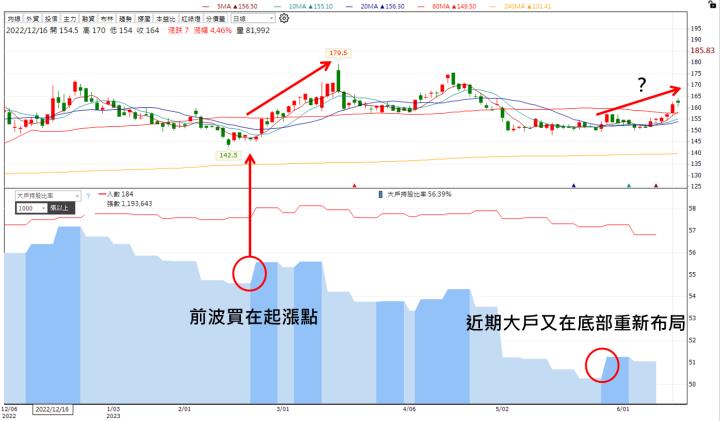

跟著千張大戶進場就對了!上檔還有空間!

前一波前張大戶回部的位置,正好是波段的最低點,而近期大戶們又在低檔重新布局,目前股價還沒走出去太遠,建議投資人偏多看待。

投資建議

隨著Q3旺季的到來,長榮的營運有望轉強;以技術面來看,目前股價剛突破關鍵點位,且短期均線呈現多頭排列,對多方來說都是有利的;在籌碼面的部份,投信在低檔布局了很久,外資也終於認錯而大量買回,再加上大戶在底部的重新布局,整體來看,我們預期長榮的股價有望繼續走強,建議投資人偏多操作。

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。