發表

發表

我的網誌

我的網誌

公司簡介

欣銓(3264)為台灣的IC測試廠商,產品終端應用包含消費型電子(手機、PC等)、汽車、安控、網通等領域。公司目前主要客戶有台積電、聯電、聯發科及多家國際車用半導體大廠,如美國德儀(TI)、德國英飛凌(Infineon)及日本瑞薩(Renesas)等,公司車用領域成長動能強勁。

欣銓將搭上車用半導體快速成長!

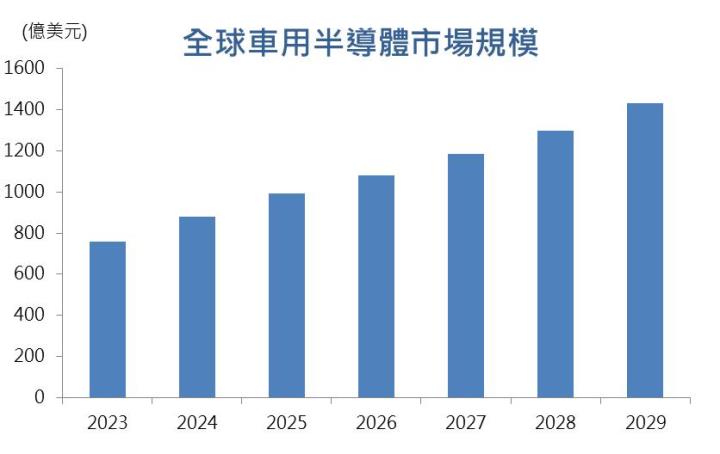

根據市場研究機構IHS預估,全球車用半導體市場規模將快速成長,預估2023年市場規模將達到760億美元,年成長14%,並將在2029年擴張至1430億美元,年複合成長率為11.1%。

欣銓2022年車用/安控領域營收佔比19.6%,營收貢獻約28.4億元,年成長約43%,汽車領域為欣銓最重要的成長動能,全球車用半導體五大廠商皆是欣銓客戶,全球汽車半導體整合元件製造(IDM)大廠將大部分的晶片測試需求外包,欣銓積極布局車用市場,並成功獲得德儀、英飛凌、瑞薩等客戶的車用晶片測試訂單。

車用產品基於安全性的考量,產品通過認證所需的時間較長,且打入供應鏈後訂單的穩定性更高,欣銓已成功打入國際大廠供應鏈,坐擁絕佳優勢,在車用半導體市場規模快速飆升的帶動下,車用領域中長期將挹注欣銓強勁的成長動能。

高股息護體,中長期投資人的最佳選擇!

欣銓2022年營收145億元,年成長21.6%,EPS 7.48元。營運表現再創新高,欣銓大發3.5元現金股利,殖利率高達5.5%,預計將在6月20日除息。欣銓做為IC測試績優股,年年維持高配息的股利政策,將是中長期投資人的最佳選擇!

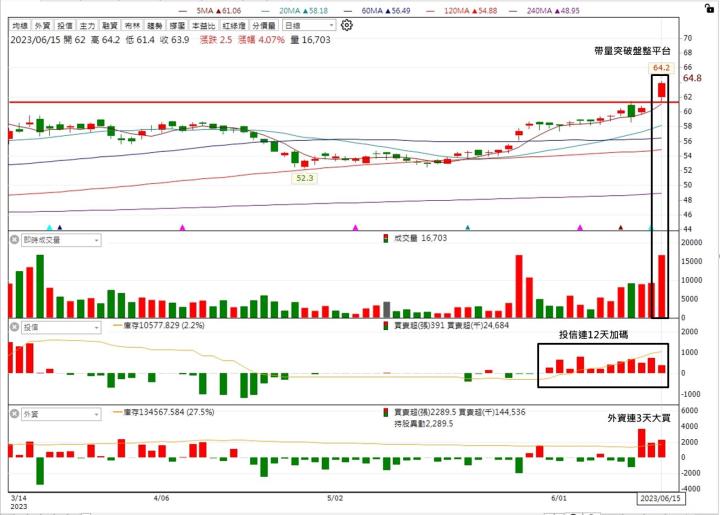

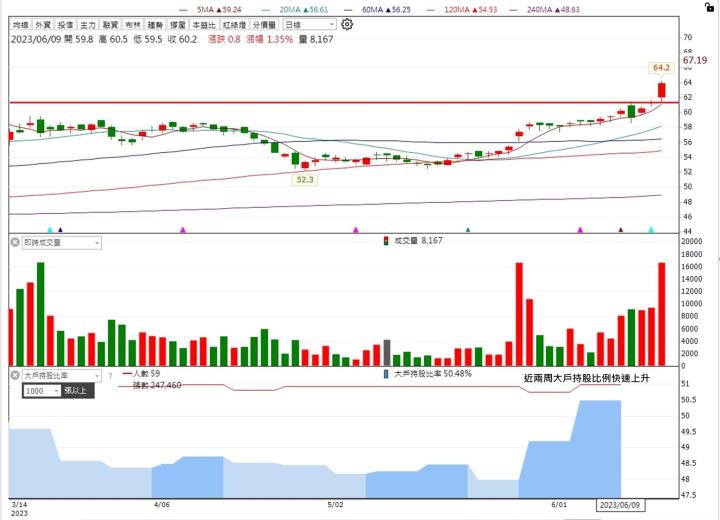

三大法人瘋狂加碼,大戶積極布局!

欣銓今日帶量突破整理平台,股價創波段新高,觀察近期法人買賣超,三大法人在這三天聯手大買,買盤湧入帶動欣銓股價上攻,同時也能預期法人看好欣銓後市營運的成長性!

再看到大戶持股比例,欣銓近兩周千張大戶持股比例快速上升,從48%提升至50%,大戶積極加碼欣銓,欣銓近期突破並站穩60元大關,此波漲勢可能才剛剛開始。

車用半導體成長動能強勁,欣銓2023年營收將再創新高!

欣銓2023年前5個月累計營收55.7億元,年成長2.6%,我們看好在車用半導體業務帶動下,欣銓2023年營收將再創新高。預估欣銓2023年營收147億元,EPS 6.68元,目前本益比約為9.1X,車用領域將是未來半導體最熱應用之一,欣銓早已打入國際5大車用半導體廠商供應鏈,公司車用領域營收將會快速成長,看好公司中長期發展,認為本益比有望往11X靠攏,投資建議為買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險