發表

發表

我的網誌

我的網誌

文章來源:Money錢

窮人,沒有生病的權利!

德國文豪尼采曾說 :「受苦的人 ,沒有悲觀的權利!」

正值青春年華卻罹患癌症的小清(化名)

則把這句話改成:「窮人,沒有生病的權利!」

為了專心抗癌,小清辭去工作,

每個月光是營養保健食品、西醫化療、中醫療養等費用

就高達 6 萬元。

她在網誌幽默的寫下:「過陣子可能要賣身治病了!」

在桃園開早餐店的雄哥(化名),

則是把尼采的話改為 :

「窮人 ,沒有殘廢的權利 !」

原來育有 3 子的雄哥,今年初在家裡陪小孩玩時,

突然眼前一陣黑,暈了過去。

緊急送醫後,發現是因頸椎脆化壓迫神經,

造成雙手、肩、肘、腕、手指均喪失知覺及活動能力,

經開刀及初步復健後,雙手僅能微幅擺動。

目前雄哥的存款只夠應付住院費用,

卻承擔不起出院後的漫長復健費用,

一家 5 口的生活重擔,全得由太太一肩扛起。

繼續看下去...

(贊助商連結...)

收入少、存款少、可依賴的人少

淪為「下流老人」

日本去年掀起新的銀髮話題「下流老人」,

揭露「收入少、存款少、可依賴的人少」

的貧困老人階層。

然而在台灣,不必等到「老」,

每天都有青壯年因為「生病、殘廢」等風險,

淪為「收入少、存款少」的下等人。

最悲慘的是,有些青壯年英年早逝,

卻沒有留下足夠的存款,

讓下一代被迫面臨與「下流老人」一樣的困境:

收入少、存款少、可依賴的人少。

急難時期

保險理賠金是最好靠山

財富有等級之分,但風險沒有,

不論是有錢人,還是窮人,

都得面臨生老病死這人生 4 大風險。

只是,富人和窮人的差別在於,

富人有足夠的財力對抗風險,

窮人家庭一旦面臨生老病殘,將會變得更窮。

而介於窮人與富人之間的中產階級,

如果沒有隨時做好應付人生 4 大風險的準備,

一旦有個「萬一」,

也很快就從中產階級下降到「下流階層」。

及早準備 以備不時之需

正因為擔心淪為下流階層,

有家族癌症病史的安雅(化名),

很早就買了兩張一次給付的癌症險。

今年 2 月健康檢查時,她發現罹患大腸癌第 2 期,

保險公司很快提撥 200 萬元理賠金,

讓她能暫時 2 年不工作,在家安心養病。

200 萬元不是天文數字,

但月薪 3 萬元的上班族,

卻要不吃不喝 5 年以上才能存到。

而且,生病後還能不能工作?

要花多久才能賺回 200 萬元,沒有人知道!

最可怕的是,風險一下就把辛苦存下的錢吃光,

積蓄不只歸零,甚至還可能負債。

掌握投保 3 重點

讓保險撐起保護傘

身為中產階級,或是正在努力存錢的你,

如果不想因人生 4 大風險,被迫淪為下等人,

最經濟實惠的方式,就是買對、買夠「純保障」的保險,

並且是在存錢的同時,就要把保險當理財的一部分,

而不是把保費視為排擠存款的消耗品。

事實上,保險是保護資產的安全氣囊,

當發生風險,面臨財務損失時,保險能提供緩衝時間,

降低風險對自身財務的衝擊力道。

該怎麼做好完善的保險規畫呢?

以下即提出投保必知3重點:

公勝保經綺豐事業部負責人謝文超解釋,

所謂「好」保單,就是「低保費、高保障」的保單,

這類保單通常符合5個原則:

(1)保單條款定義明確,涵蓋範圍廣。

(2)用便宜的主約,買到高保障、保費卻便宜的附約。

(3)最好要有附約延續條款,簡單來說,

就是主約終止,附約仍有效。例如購買壽險,

保戶不幸殘廢,保險公司給付殘廢保險金後,

壽險終止,附約也跟著終止。

但若保險公司有提供附約延續條款,

表示這張壽險的附約仍可繼續繳費,

保險公司仍提供附約保障。

(4)附約續保年齡上限最好高一些,

例如可續保到75歲、80歲。

(5)保障還沒買夠時,

要先避開終身、還本這一類的儲蓄險。

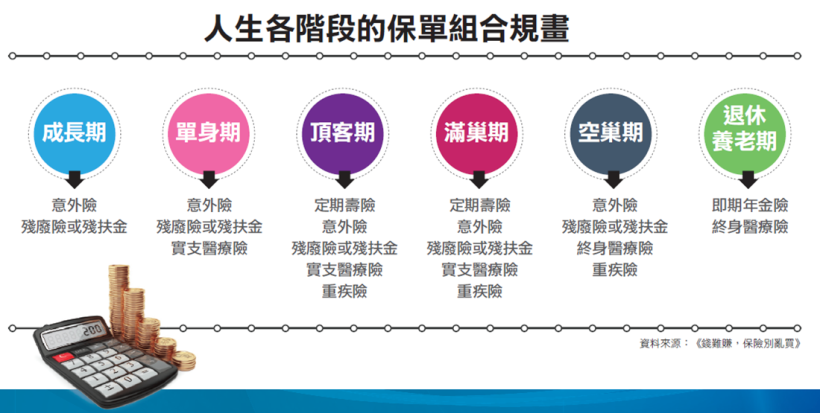

《錢難賺,保險別亂買》

一書內提供了一個人生各階段規畫的保單組合,

除退休養老期外,不論位處哪一階段,

最應該優先規畫的前兩大保險是意外險、

殘廢險(或是有提供殘扶金的保險)。

因為如果小孩重殘,父母要養一輩子;

如果是父母重殘,不只失去工作能力,

還可能失去生活自理能力,對家庭財務衝擊相當大。

若預算有限,可以先買意外險,但是要預防重殘風險,

不能單靠單一意外險支撐,

因為意外險只有因「意外」殘廢才會理賠,

因病殘廢就不予理賠。

(圖片來源: Mr. Market 市場先生-投資理財入門)

雙截棍保單組合 雙重保障

根據衛福部的統計資料,

2015 年有 57.4% 的身心障礙者是因疾病所導致,

因意外殘廢的比例只有 5.7%。

所以,若有預算,

可加買因意外或疾病殘廢都會理賠的殘廢險,

或是有提供殘扶金的保險。

用意外險搭配殘廢險或殘扶險所組成的

雙截棍保單組合,將可以有效對抗重殘大風險。

小小補充:

用保單存錢好嗎?

台灣人最喜歡用保險存錢,

每年有上千億元的資金購買終身儲蓄險或定期儲蓄險,

甚至投資型保單。

對於沒有投資風險承受能力的民眾來說,

當然可以買儲蓄險、投資型保單等,

但前提是先把保障買足夠,以免風險突然降臨,

吃光存款,所以優先買夠保障,

也是存錢的一種理財方式!

如果不想報酬率永遠被鎖在 2%(甚至更低),

又能承擔賠錢的風險,也可以試著了解其他理財工具,

讓保障歸保障,投資歸投資,

兵分二路,才能更確保自己遠離下流人生!

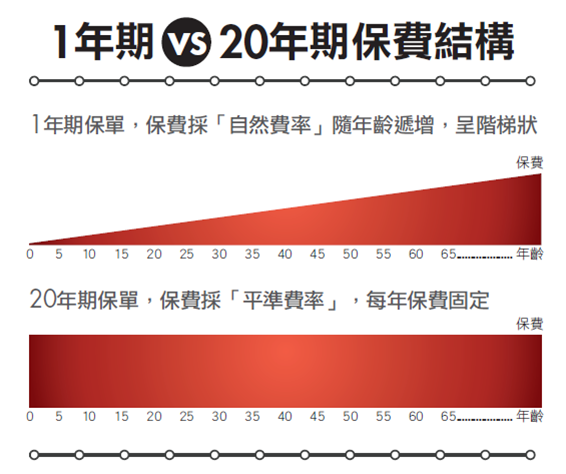

保單有分終身型與定期型,定期型又分

20 年期、15 年期,也有 1 年期的保險,

知名保險作家劉鳳和最推薦小資族購買的,

就是有保證續保的 1 年期壽險、癌症險,

以及產險公司非保證續保的 1 年期意外險,

主因就是 1 年期保單最符合

「低保費、高保障」的好保單原則。

1 年期保單 更勝 20 年

劉鳳和舉例說明,同樣都是 30 歲男性、

保額 100 萬元的定期壽險,

20 年期每年保費為 3330 元,

但 1 年期在 30 歲那年只要繳 1600 元,

保費差了 1 倍。而且年紀越大、金額差距越多,

40 歲男性 20 年期每年保費 7210 元,

1 年期 40 歲那年只要繳 3500 元保費。

不過,1 年期保險的保費採自然費率,

每年的保費會隨著年紀增加而遞增,

以上面的例子來看,買 1 年期定期壽險保額 100 萬元,

30 歲時繳 1600 元,40 歲保費增加到 3500 元,

保費倍增!「現在的保障,用現在的錢來買」,

這是 1 年期保險的精神。20 年期的保險,

則是把未來 20 年要繳的保費,

平均分攤在 20 年內繳清,

所以現在會多繳一些保費。

1 年期保單 最適小資族

從此觀點來看,

預算有限的小資族最精打細算的做法,

就是買 1 年期保單。

產險公司與壽險公司都有銷售 1 年期保單,

差別在於前者沒有保證續保,後者有。

劉鳳和強調,保險商品琳瑯滿目,

但只要「化繁為簡」,

選擇保障項目及理賠條件簡單明確的保單,

就可以輕鬆花小錢買到大保障,

即使遇到人生 4 大風險,

因為這些保險會立刻撐起降落傘,

「下流階層」的困境將與你無關!

如果覺得這篇文章有幫助,先按個讚哦!

![]() 加入Line好友,即時追蹤更多理財好文!

加入Line好友,即時追蹤更多理財好文!

更多勵志人心的故事 ...

推薦這本《Money錢》2016 年 5 月號第 104 期 給你

未經授權,請勿轉載!

快將Money錢 加為好友 吧 !!