發表

發表

我的網誌

我的網誌

公司簡介

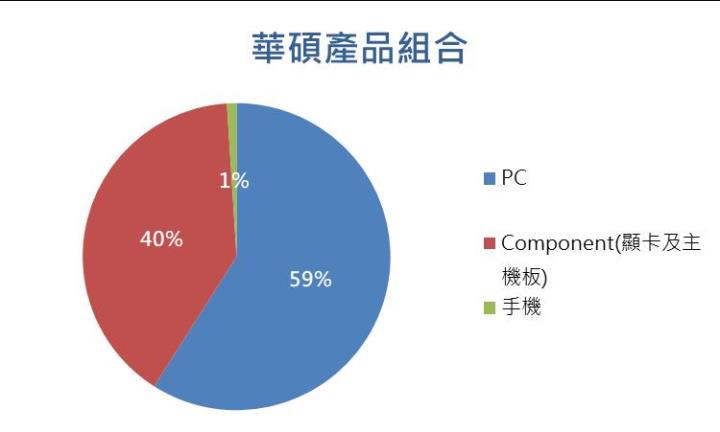

華碩(2357)為全球前五大PC廠,全球市場市佔率7.2%。華碩產品以PC產品為主,佔比約59%,由顯卡及主機板業務組成的Component業務佔比約40%,為公司兩大營收來源。銷售地區方面,華碩以亞太市場為主,亞太地區營收佔比將近5成,佔比3成的歐洲地區為華碩第二大市場。

華碩資料中心伺服器業務5年內成長10倍!

華碩近年積極發展伺服器業務,公司的伺服器相關業務快速成長,華碩的伺服器業務打入品牌端及白牌伺服器兩大事業體,在自有品牌部分,華碩為目前全台灣第三大的伺服器自有品牌商,在白牌(代工廠生產的自有產品)伺服器業務部分,華碩主要客戶為中型的資料中心業者及企業客戶。

Nvidia為華碩AI伺服器產品的主要客戶,近期華碩發布AI伺服器新品「ESC N8-E11」,新品將搭載Nvidia的HGX H100 8-GPU,該項產品上市即造成轟動,目前據傳訂單已排至2024年。儘管目前華碩AI伺服器僅佔營收個位數百分比,但我們仍舊看好華碩在伺服器領域的長期耕耘,打入Nvidia供應鏈更將讓華碩伺服器業務如虎添翼,華碩伺服器產品將在2023年Q4開始出貨,公司更看好伺服器業務成長動能,認為未來五年資料中心伺服器業務營收規模將擴大至目前的10倍!

下半年進入傳統旺季,PC市況開始回溫

儘管2023年PC市場仍在進行庫存調整,但目前市場看好進入2023下半年整體PC市況開始回溫,下半年進入傳統消費型電子旺季,將能帶動PC市況回暖,根據研調機構Statista的資料預估,2024年PC產品出貨量將重迎成長,全年出貨量將達4.2億台,年成長幅度為4%,PC市場即將走出谷底,華碩做為全球PC領導廠商,將助公司復甦階段搶得較多的市占率,並助華碩獲利表現重回成長軌道。

帶量突破整理平台,走勢勢不可檔!

觀察華碩近期走勢,股價成功向上帶量突破整理平台後走勢強勁,股價向上發起猛攻,AI毫無疑問是近期最熱題材,華碩全新AI伺服器新品登場,將為華碩帶來全新營運動能,華碩近期走勢勢不可檔,觀察外資買賣超,可發現外資在今日大幅加碼,這邊都只是漲勢初期,看好華碩股價再上攻。

結論與建議

華碩表示公司未來五年資料中心伺服器營收規模更將放大至目前的10倍,加上華碩與Nvidia的緊密布局,我們看好華碩在伺服器的長年耕耘能讓華碩在伺服器業務上急起直追,全新AI伺服器新品更為華碩打入AI伺服器領域開了第一槍, AI伺服器將成華碩未來重要成長動能。

我們預估華碩2023/2024年營收為4898億元/5563億元,EPS 15.7元/31.4元,華碩走過PC產業谷底後,將帶動公司2024年EPS大幅回升,華碩有伺服器業務的全新成長動能挹注,認為本益比將往14X靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險