發表

發表

我的網誌

我的網誌

公司介紹

廣達(2382)成立於1988年,為全球第一大的筆電(NB)代工廠,目前市佔率超過30%,主要產品為NB、桌上型電腦、伺服器和穿戴型裝置等;在客戶方面,廣達的NB客戶包括全球前六大品牌廠,如Apple、HP、華碩、宏碁,而Meta、Google、Amazon則為廣達的伺服器客戶。

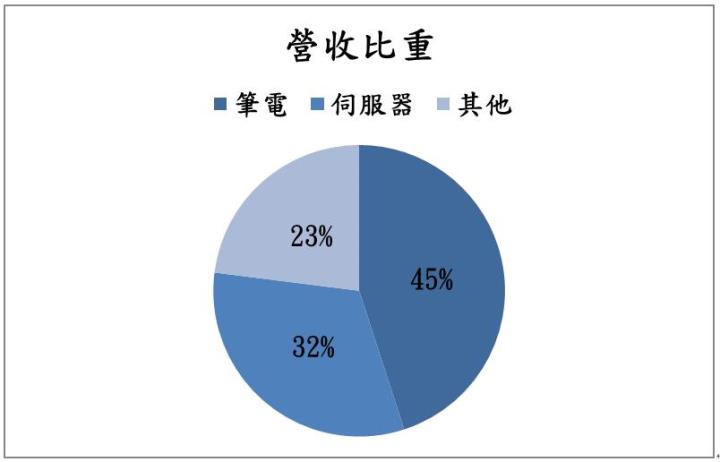

近年來,廣達積極開發非PC市場,將業務延伸至汽車電子、雲端運算、企業網路系統解決方案、物聯網及人工智慧應用,目前的營收比重:筆電45%、伺服器32%、其他23%。

AI伺服器題材繼續發燙,未來展望十分樂觀!

廣達6月EPS大賺1元,優於市場預期,受惠於高毛利筆電出貨增加,Chromebook 出貨比重達 15~20%,加上汽車、AI伺服器的貢獻成長,帶動公司獲利表現。在營收比重方面,廣達近期開始積極調整NB業務的比重,從去年的50%調降至45%,大幅降低消費性電子疲軟所帶來的影響,在非NB業務比重提高的情況下,隨著AI伺服器的成長,後續的營運表現值得期待。

展望下半年,目前廣達伺服器客戶以美系CSP為主,是Microsoft、Amazon 主要AI伺服器代工廠,也有Google、Meta部分訂單,主要是以Level 12(整機櫃)方式出貨,單價為一般的3倍,且為NVIDIA DGX GH200出貨廠商。整體來看,AI伺服器下半年會開始放量出貨,預期廣達2023/2024年AI伺服器出貨量將達4.3/10萬台,佔營收13%/22%。

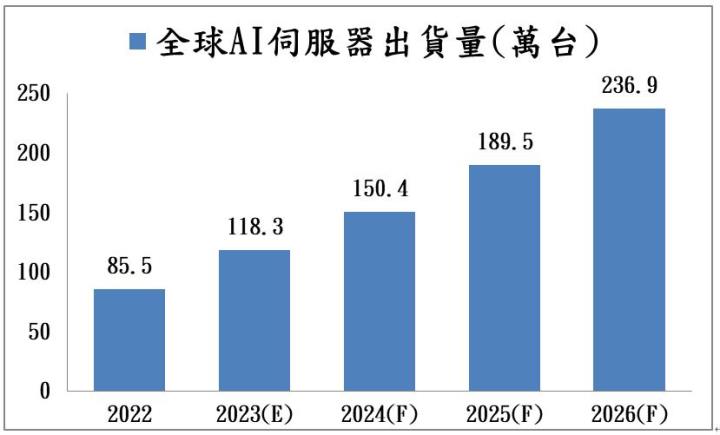

展望全球AI伺服器市場,根據TrendForce的資料,預估2023年AI伺服器出貨量近120萬台,年增近4成,往後數年也會呈現成長的趨勢。由於廣達在AI伺服器領域佔據領先地位,可以期待公司將持續受惠於全球AI市場快速成長的機會。

車用領域成長動能可期,2024年有望貢獻千億營收

廣達車用產品包括ECU(電子控制單元)、ADAS(先進駕駛輔助系統)、中控台等,目前主要客戶為Tesla,佔比約為8成,明年ECU產品將出貨給GM,非Tesla客戶營收貢獻持續提升,而公司的車用業務毛利率較高,將帶動整體產品組合轉佳。今年廣達車用業務佔比達高個位數,明年將大幅成長至雙位數,有望貢獻1,600億元營收,佔比將達11%,車用成長動能強勁。

投資建議

整體而言,預估廣達2023/2024年營收將達1.21/1.45兆元,EPS 8.5/12.5元。展望未來,隨著AI熱度持續延燒,廣達AI伺服器出貨放量,加上車用業務在明年將貢獻上千億元的營收,在AI伺服器以及車用業務雙成長引擎的帶動之下,廣達營收有望繼續成長,長期動能佳,建議偏多看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險