發表

發表

我的網誌

我的網誌

【以下讀書心得為本文作者自行編寫,不代表原書作者觀點】

有媽的孩子像個寶

我是一個出身單身家庭的男孩

跟爸爸從小一起長大

但好在家裡有個大姊當我的媽媽

我的父親屬於衝動型

例如聽到哪裡可以賺大錢

馬上就滔滔不絕的發表高見

這時候媽媽就會神回一句:

「等你現金入袋再來說」

於是老爸才發現原來對方是詐騙集團...

投資也一樣要有媽咪

幫衝動的股票爸爸偶爾煞煞車

接下來

就讓我們欣賞一部大團圓戲碼吧...

(贊助商連結)

投資界的媽媽 - 債券

什麼是債券?

一家公司為了有錢可以經營公司

發薪水給我們員工

就需要現金吧!

但每一家公司剛起步大都沒有收入

所以只好跟我們老百姓借錢

例如我們拿 10 萬借給 A 公司 5 年

A 公司就會給我們一張借據

這張借據就是「債券」 v( ̄︶ ̄)y

誰說債券媽媽不會賺錢

我媽就很會存私房錢

接續前面的例子

我們不可能白白的奉送 10 萬給 A 公司

隨便存個定存,利率如果是 2%

未來五年後就有 1 萬元呢

所以我們會跟 A 公司收取利息

而且 A 公司不像銀行一樣很難倒閉

加上是新公司風險很高

所以我們除了銀行的 2% 的基準利潤

還要多加上例如 2% 的風險利率

那到底債券有什麼好處呢...

股票爸爸失業了怎麼辦

有請債券媽媽出場

我們先告訴大家一個事實:

「債券跟股票在歷史上

約 90% 都是呈現負相關」

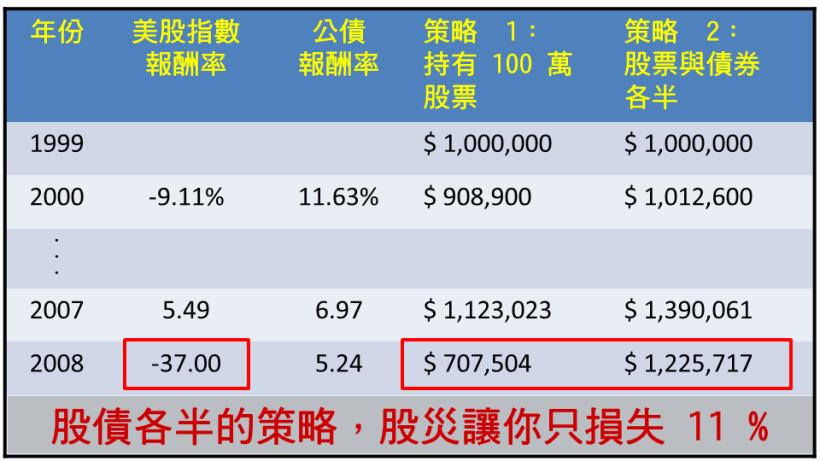

例如 2008 年美股大跌了快 40%

同一時間的美國政府基金

卻是一路漲勢向上

假設投資人有 100 萬現金

如果投資人同時持有股票與基金

最後平衡的結果是:

金融海嘯你的資產只損失 11%

比大盤 37% 好太多

完全是一個家庭能承受的波動

![]()

為什麼債券這麼厲害

救了我們的資產一命

為什麼會這樣呢?

我們先假設原本我們持有利息 3% 的債券

結果金融危機景氣不好

沒有公司要借錢所以市場上現金很多

因此銀行只好把利息壓低到 1%

增加公司借錢投資的誘因

對我們來說...

我們持有的 3% 利息債券相比銀行定存 1%

整整多了 2% 等於是大家都想搶買的標的

所以我們持有的債券價格就上來了

也因此在 2008 金融危機...

抵銷了快 25% 的股票崩跌損失呢

開始把債券媽媽

加入你的股票投資!

相信大部分人對股票都不陌生

去券商開個戶頭就好了

但是債券感覺就離大家很遙遠

是因為台灣央行的公債

最低單位金額為十萬

對小資族來說並不是很好的入門款

而且公債的選擇太多不知怎麼下手

所以最好的方式...

就是買入先進國家的債券基金

買基金的好處是已經幫我們做好分配

而且入手金額也比較彈性

大家可以登入 YAHOO 理財搜尋

如下圖:

![]()

結語:簡單加入一個債券

讓你投資人生不再波瀾萬丈

投資最重要的一個東西就是「本金」

從上面的表格我們可以看出

2008 年股災如果只單純持有股票

本金就會只剩下 70 萬元

而股債各半的策略卻是還剩下 120 多萬元

相差了 50 萬!

就算是未來股市漲了 一倍

策略 1 單純持有股票也只是剛剛好平成本而已

策略 2 股債各半卻是大賺 140 萬呢!

快把債券加入你的投資組合吧!

一個最簡單的股債各半策略

就可讓我們在股災中安然度過

如果你想知道更多股債分配的秘訣

推薦大家這本書...

作者是 2014 年美國基金績效冠軍哦!

作者:闕又上 出版社:Money錢

![]()

本書作者 闕又上 為「美國又上成長基金」經理人

2014 年此檔基金被「晨星」評選為最佳績效基金

更多理財觀念,這些好文推薦你>>

- 達成「財富自由」3 大關卡: 6 成以上的人 都卡在第一關 ... 錢還越存越少!

- 用 10% 薪水讓自己變有錢!理財靠 7 個妙招,要累積財富 先從 ___ 開始

- 別把投資當理財!想要聰明致富,一定要有的「3 觀念」 沒搞清楚 怎麼能賺錢?

- 一樣年存5萬,20年後卻多別人 65萬?擺脫窮忙族,準時下班也能達到財富自由的「秘密」

- 要和另一半走得長久,聊錢不能尷尬!不開口就能討論「財務規劃」的密技... (內附理財檢視表)

本文為 CMoney官方 編輯群整理撰寫之 讀書心得,

首圖來源 / shutterstock