發表

發表

我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

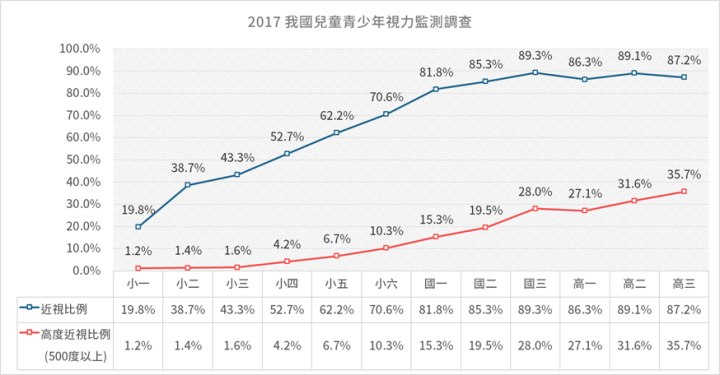

你有近視嗎?根據2017年衛福部委託台大醫院已散瞳驗光的方式針對各年齡層進行視力監測,發現進入國中之後就有超過八成的學童近視,高中畢業時更逼近九成,其中也有35.7%的學生度數超過500度!只能說台灣的近視人口真的非常普及,而根據國外機構BMC Ophthalmology調查結果,台灣的近視率不僅高居全球第一,更遠高於WHO統計的全球近視率(34%)。

圖一:台灣在學童階段近視比例逼近九成。來源:衛福部國健署

近視是一輩子的毛病

在現在3C產品充斥年代,最容易誘發的就是近視。近視很麻煩嗎?是的!他最麻煩有兩個原因,第一個原因就是他不可逆轉。現階段的醫學技術,只能針對現況配戴眼鏡或是手術進行矯正,並沒有辦法回復到原本的健康狀態。因此,一旦發生近視問題,基本就注定是一輩子跟著你的毛病了。

第二就是他潛在誘發的眼球疾病非常多。由於近視會導致眼球的軸距拉長(眼球會開始慢慢長成橢圓形),後續就容易併發其他的眼球疾病,例如黃斑部病變、視網膜剝離、青光眼、甚至出現早發性白內障等毛病,嚴重時更可能會永遠失明!偏偏眼球是非常重要的感知器官,看不見會更麻煩,所以進行矯正、配合改變習慣的意願也更高,自然相關產業的商機就值得大家留意。

圖二:近視容易造成各種併發症。來源:照護線上

眼球商機的產業型態

關於眼球產業的相關商機,阿格力幫大家整理幾個常見的產業型態如下:

1. 視光服務

簡單來說就是眼鏡行。他們在營業據點”通常”會備有驗光師,幫你檢查目前眼睛屈光不正的問題(例如近視、遠視、老花、散光等),接著提供你配鏡度數建議,幫你配鏡完成視力矯正。

代表性業者:寶島科(5312)

2. 眼科醫療

以提供眼科醫療行為為主,他們在營業據點有專業的眼科醫師進駐,能夠幫民眾實施一系列的醫療行為。例如使用專業儀器檢測診斷視力問題、進行近視雷射手術、白內障手術等。

代表性業者:大學光(3218)

3. 眼科醫療器材

針對眼科醫療行為或驗光需求,研發並製造相關的儀器設備與醫療耗材,並將其銷售給相關醫療通路。

代表性業者:明達醫(6527)、奈米醫材(6612)

4. 隱形眼鏡

隱形眼鏡製造業者,主要也是以視力矯正為主,但近年隨著美妝趨勢發展,隱形眼鏡也有觸及非近視族群,成為美妝的一環。

代表性業者:晶碩(6527)、精華(6612)

阿格力今天會以前三個單純和矯正醫療有關的業務型態為主,會分別介紹一家代表性的公司,至於隱形眼鏡業者和美妝等消費也有關聯,就再另外整理一篇給大家囉。

寶島科(5312)-連鎖眼鏡行龍頭

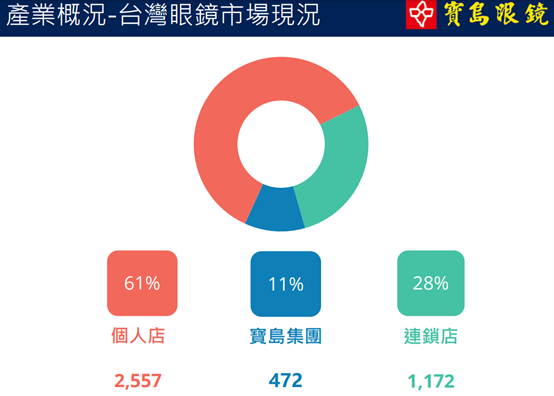

第一家就是我們連鎖眼鏡行的龍頭-寶島科(寶島眼鏡)。根據寶島科的法說會資料顯示,目前全台約有4,201家眼鏡行,其中最大間的就是寶島眼鏡體系,共472家,市占約11.23%,而整個眼鏡行的連鎖率約28%(1,172家),目前的營收結構約36%為隱形眼鏡販售、61%則為配鏡收入。

圖三:寶島眼鏡市佔11%、眼鏡行的連鎖率為28%。來源:寶島科法說會

看到這邊,或許大家以為連鎖眼鏡行可能還有不小的成長空間,畢竟以過去我們常聊的大樹藥局(6469)來說,藥局連鎖化的過程有可能出現千店規模的龍頭企業,那連鎖眼鏡行是否也有可能出現複製的狀況?但就阿格力實際的觀察來看,先給結論:很有挑戰。

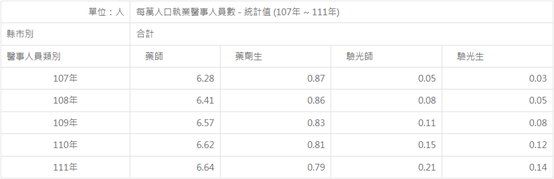

這個挑戰就是在於2016上路的驗光人員法。像阿格力小時候配眼鏡,常常去眼鏡行的時候,老闆就幫你電腦測一下就幫你配一副了。但是現在根據驗光人員法的規定,如果要在眼鏡行裡面進行驗光服務,就必須要有驗光師執照的人才能進行。然而,以行政院106~111年的資料來看,目前驗光師的人數非常稀少,就拿與藥師的每萬人口執業醫事人員數相比就好,整體比例就少了超過30倍之多!

圖四:驗光師的執業人員數非常低。來源:行政院

換言之,在驗光師不好找的情況下,眼鏡行就只能販賣有度數的眼鏡。但這樣一來,競爭戰場就從會高附加價值(有驗光)變成門檻較低的單純販售,客戶的忠誠度也會降低,想要每隔幾年或一段時間就賺一次錢的機會就會減少,整體的獲利水準就有可能受到影響。

另外從獲利表現來看,今年寶島科的大幅成長是因為去年疫情造成的基期問題,並不是公司出現體質上的大幅轉變。觀察寶島科的獲利三率,其表現算是穩定偏低,尤其毛利率60%但最後營業利益常常在10%以下,代表這門生意的營運成本非常重。現階段寶島科的營運重點策略之一就是積極推動據點人員取得驗光執照,未來驗光人員法在2026年落日條款結束之後,沒有驗光師的眼鏡行將會面臨更艱鉅的競爭,屆時眼鏡行的競爭局面或將出現大洗牌。

圖五:寶島科的獲利三率。來源:阿格力價值成長股APP

大學光(3218)-持續成長的眼科連鎖通路

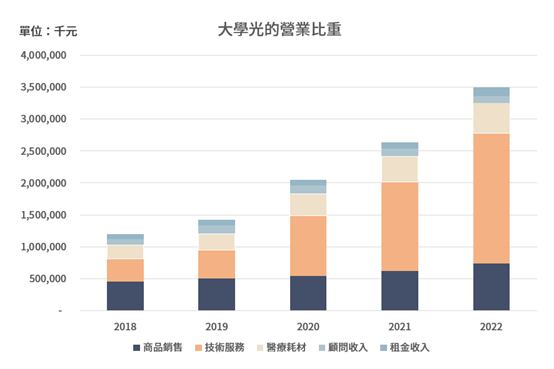

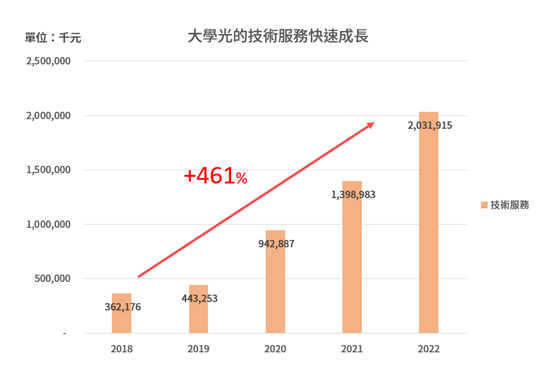

相較前面提到的寶島科面臨的激烈競爭以及驗光人員法的挑戰,眼科連鎖唯一上市櫃的大學光就不一樣了。首先同樣是驗光人員法,其中有一條規定6-15歲必須在眼科醫師的指導下才能驗光,等於許多人第一次遇到眼睛問題的時候,第一時間找的就是大學眼科,再加上常常隔壁開的就是大學眼鏡,等於就是診斷、驗光再配鏡,一氣呵成!不過不得不說,眼鏡或隱形眼鏡的銷售真的是非常競爭的市場。我們複習一下上次幫大家整理的大學光營業比重,可以看到大學光近年成長主要動力就是他的「技術服務」(包含屈光雷射手術、白內障手術),自2019開始在門市引進SMILE飛秒雷射手術之後,技術服務成長超過400%!但其他在商品銷售、醫療耗材(包含隱形眼鏡)則一直沒有太大變化。

圖六:技術服務是大學光的成長關鍵。來源:大學光年報,阿格力整理

圖七:技術服務是成長關鍵。來源:大學光年報,阿格力整理

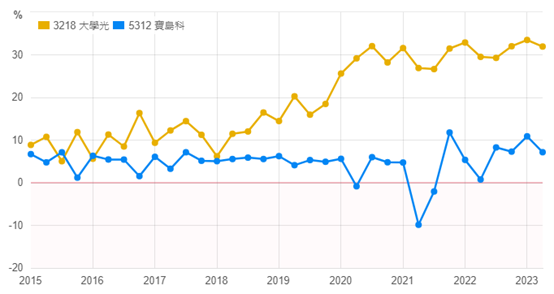

第二,大學光目前在屈光雷射手術的市佔率高達五成,主要因為眼球手術需要的精密度較高,大家在決定動手術之前,常常會打聽哪家技術好、設備好。這時候大學光因為規模與口碑都做起來了,累積的經驗也比同行要多,自然有更高的機會吸引顧客。也因為技術門檻高、又有大者恆大的趨勢,我們將大學光過去八年的營業利益率表現和前面提到的眼鏡行龍頭-寶島科進行對比,可以看到過去大學光在引進屈光雷射手術之前,它的營業利益率只比寶島科好1-2個百分比;但2019之後,大學光的營業利益率就大幅成長至30%左右的等級,和寶島科有了決定性的差距。

圖八:屈光雷射讓大學光的營業利益大幅跳升。來源:財報狗

現階段大學光的核心業務涵蓋了從小到老的服務,小的時候近視你需要配戴眼鏡矯正、長大可能考慮屈光雷射或配戴隱形眼鏡,老的時候又遇到老花眼、甚至白內障(需開刀治療,否則會失明),等於從第一次近視開始,就離不開大學光的服務,對於長期客戶的培養起了相當大的幫助。

圖九:大學光的三大業務涵蓋從小到老。來源:大學光法說會

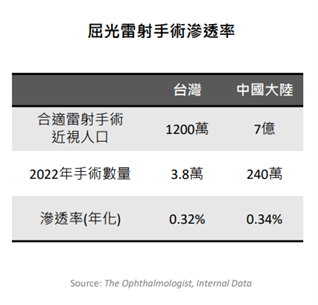

此外,大學光除了穩健擴張營運據點以外,現階段布局兩岸市場的手術滲透率分別為0.32%、0.34%,對比韓國5千萬人口每年有20-30萬人接受手術的比例來看,現階段距離成長天花板仍相當遙遠,相信這個成長動能不會在短時間就馬上結束。

圖十:手術滲透率仍有成長空間。來源:大學光法說

明達醫(6527)-從眼底相機進軍全自動視光磨片機

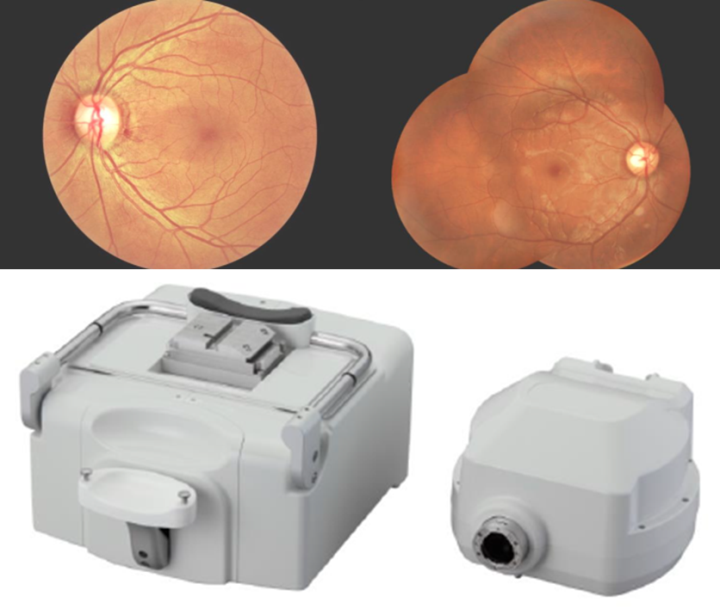

明達醫創立於2009年,以眼科醫療器材的生產製造、代工為主要經營業務,同時明達醫也有代理部分醫療耗材,目前眼科醫療器材的銷售佔比79.05%(2022年),是蠻純的醫療器材製造商。目前明達醫的產品應用範疇多以眼科診斷相關應用為主,例如眼底相機、眼壓計、視網膜斷層掃描儀等等。明達醫目前最主要的產品是眼底照相機,透過影像拍攝與分析,幫助醫生判斷受測者視網膜的生理狀態,以便提早發現是否有病變、黃斑部退化等問題,及早做出正確的診斷與治療安排,而這項技術也可結合AI模型(機器視覺判別),由系統主動判別潛在的問題狀況,讓應用更加廣泛。

圖十一:明達醫主力產品-眼底照相機。來源:明達醫2022年報

不過,明達醫和前面提到的寶島科、大學光所面對的客戶族群不太一樣,他的銷售對象多以眼科診所、醫療院所、醫材通路為主,主要銷售的客戶也都在國外,目前已經有82個國家都有它的銷售通路。因此大家要留意的是,醫療器材除非有重大的突破,否則更迭往往是數年才會換代,銷售週期較長,而且在營收上也容易因出貨狀況而出現大小月。

圖十二:明達醫營收容易有大小月的狀況。來源:阿格力價值成長股APP

幸運的是,明達醫近期投入全自動視光磨片機的研發,視光磨片機的功能就是研磨你的鏡片,是每個眼鏡行必備的生財器具。過去的磨片機多為半自動,需仰賴人員經驗,所以容易出現精度差異,而全自動的磨片機正好就解決了精準度的問題。若明達醫的全自動視光磨片機可以順利研發,客戶層面就能進一步擴展到眼鏡行,光是台灣就有四千多家,假如未來鋪貨到82國的通路,其營收變化就值得大家留意。

結語

眼睛是人類重要的感知器官,當眼睛功能出現狀況時,大部分的人都願意斥資進行改善;除此之外,現在人類對3C產品愈來愈依賴,WHO也預估到了2050年全球將有50億的近視人口,也因此這個市場空間就值得大家留意。今天阿格力幫大家整理台股眼球產業的各種業務型態,希望有幫助大家擴展自己的投資視角!