發表

發表

我的網誌

我的網誌

近期生技類股新一波行情再起,市場資金湧入助多檔生技股股價有明顯轉強,生技年底行情蠢蠢欲動,CMoney研究團隊認為儘管先前保瑞、美時因2022 Q4高基期導致2023 Q4成長性將放緩,股價出現回檔,但此次回檔亦讓兩家公司投資機會再度浮現,保瑞(6472)、美時(1795)皆是生技產業的績優成長股,兩家公司目前評價極具吸引力。下文將會透過基本面為主,並結合技術面、籌碼面等多面向對兩家公司進行分析!

保瑞:生技產業併購之王!

公司介紹

台灣產能最大的藥品委託開發暨製造服務(CDMO)廠商,藥品CDMO、藥品銷售是保瑞兩大營收主軸,2023 Q2營收佔比分別為37%、63%,藥品銷售業務以高毛利的胃食道逆流藥DLS為主,該藥品約貢獻保瑞藥品銷售業務75%營收。公司主要成長動能來自於企業併購,透過併購擴張公司業務範圍,每次併購總能達到營收翻倍目標!

基本面分析

2022年9月保瑞併購安成藥業後,營運表現一飛沖天,安成藥業為保瑞帶來明星藥品胃食道逆流藥DLS,該產品2023 Q1營收貢獻約15.9億元,2023 Q2營收貢獻約14.8億元,CMoney研究團隊預估DLS全年營收約57億元。DLS於2023年1月取得自有藥證,不再需要與原廠分潤後,帶動保瑞毛利率一飛沖天,保瑞2023 Q2毛利率高達54.95%,季增近15個百分點!儘管市場擔心將有新競爭廠商瓜分DLS市場影響售價,但根據我們觀察,目前市場上僅有保瑞及另一家廠商在銷售該項藥品,短期不必擔心該藥品的降價競爭問題!

保瑞以3850萬美元(約12.5億元)的併購價金收購6項美國品牌藥藥證,參考過去銷售情形,保瑞收購的6項品牌藥一年銷售額約為2.2億美元(約71.3億元),保瑞表示公司在此6項藥品的銷售市場中將保有10%的市佔率,意味著這六項品牌藥每年將可為保瑞帶來2200萬美元(約7.13億元)的營收貢獻,品牌藥為保瑞帶來的最大亮點將顯現在獲利表現改善上,我們預估這6項品牌藥的毛利率介於60%-70%,遠優於保瑞現有產品組合平均,2024年將優化保瑞獲利表現。

保瑞2024另一動能來自乾眼症Restasis的學名藥,保瑞最快將在2024 Q2取得該學名藥藥證,根據統計,該項藥品2022年原廠銷售額達到23億美元,若以保守角度預估,保瑞初期切入乾眼症學名藥市場將獲得5%市佔率,此藥品未來每年至少能為保瑞貢獻30億元營收!

市場關注的藥品超額分潤方面,保瑞與安成分潤協議將會維持三年直到2024年底,而分潤金額是在併購前就達成共識的已估計數值,每季超額銷售的分潤約為3.5元,對於保瑞而言,在分潤金額早已達成共識的情況下,對獲利影響將是可控的,保瑞在DLS、6款品牌藥、乾眼症Restasis學名藥營運三箭頭帶動下,銷售表現將一路上攻!

2023年保瑞DLS藥品迎來完整年貢獻,並停止販售低毛利的PAC藥品,獲利表現大幅優化,CMoney研究團隊預估保瑞2023年營收149億元,EPS為32.5元,2024年三大動能齊力發威助保瑞營運再創高峰,預估保瑞2024年營收將成長至180億元,EPS 38.1元,參考保瑞2023/10/27收盤價,目前本益比僅16.3X 2024 EPS,評價位於公司過往本益比區間下緣,擺脫2023 Q4、2024 Q1因併購拉高基期影響成長性隱憂後,2024 Q2成功取得乾眼症學名藥將為保瑞成長再次提速,看好本益比將往20X靠攏!

技術面分析

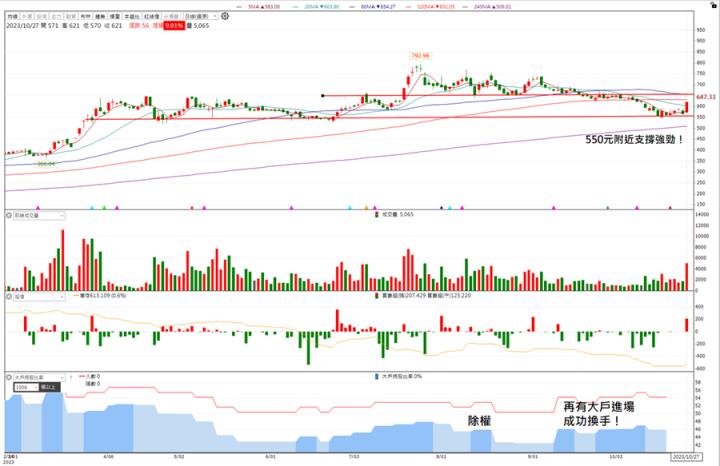

觀察保瑞近半年股價走勢,股價在550元附近取得強勁支撐,而此處價位正好接近保瑞本益比區間下緣(15X 2024 EPS),結合基本面,此處評價極具吸引力,長線投資人在此價位附近皆可持續布局,短線投資人則需留意上方650元的壓力線,若無法突破壓力,將回到550元-650元區間震盪格局。

籌碼面分析

首先觀察投信買賣超,可發現保瑞過往幾波漲勢,投信皆有在漲勢初期進場布局,10月27日投信買超1.25億元,預期法人助攻有助漲勢延續。千張大戶持股比例部分,保瑞於8/10日進行除權,隨後股價出現回檔大戶持股比例大幅下降,但觀察近期大戶持股比例,保瑞再有大戶進場逢低布局,成功換手,有助下一波漲勢推動!

保瑞近五日漲幅及法人買賣超

近五日漲幅:11.25%

三大法人合計買賣超:429.42張

外資買賣超:193.3張

投信買賣超:209.43張

自營商買賣超:26.69張

美時:高毛利血癌藥市場驚人,多點布局蓄勢待發!

公司介紹

美時(1795)主要產品為各式困難學名藥及癌症用藥。產品組合方面,癌症及中樞神經用藥為美時主要營收來源,營收佔比分別為41%、26%,美國、韓國、台灣為美時三大主力市場,分別貢獻美時44%、32%、13%營收佔比。高毛利血癌藥Lenalidomide(Lena)銷售前景一片光明,將攜手多項藥品助美時營運登峰!

基本面分析

2022 Q3美時首次將Lena出貨至美國,並快速成長為美時主力藥品,CMoney研究團隊預估Lena 2023年美國地區的營收貢獻為36億元,年成長幅度超過7成,在Lena出貨帶動下,美時2023年1-9月累計營收135億元,年成長18.1%,Lena為美時帶來大量營收,並大幅優化公司毛利率表現,Lena藥品的毛利率超過8成,在Lena營收佔比快速擴張下,美時2023上半年毛利率跳升至59.3%,年成長幅度高達14.0%!

Lena後續銷售成長動能強勁,美國市場方面,因原廠BMS再度下調原廠藥品Revlimid銷售財測,預計減少份額將被學名藥廠瓜分,看好美時在與原廠達成和解情況下將獲得新訂單,預估2024年美國地區Lena銷售額約為55億元,成長幅度超過5成。除美國市場外,美時Lena於2023年8月15日透過當地合作廠商Fuji取得日本藥證,預計將在2023 Q4迎來第一波出貨,日本市場將成Lena另一大成長引擎!

美時除Lena外,另有多項潛力藥品等待上市,其中治療肺纖維化及非小細胞癌的藥品Nintedanib為公司下一個重點發展藥品,該藥品全球潛在市場規模超過35億美元!目前Nintedanib已取得美國FDA的暫定審查核可,需等待最終審查核可結果公布才能確定上市時間,但以目前進度預估,該項學名藥品最快將在2024 Q1上市,成功上市後將為美時的藥品銷售業務增添全新動能!

2023年在高毛利血癌藥Lena美國地區營收貢獻大幅躍升帶動下,全年營收表現迎來顯著成長,Lena藥品超過8成的毛利率更大幅改善美時獲利表現,CMoney研究團隊預估美時2023年營收171億元,EPS 15.8元,2023 Q4因美國地區Lena今年配額出貨完畢,Q4 Lena出貨動能放緩,連帶影響Q4整體營運成長性,但進入2024年美、日兩地Lena銷售表現看增,新藥品Nintedanib上市在即,2024年美時營運表現將會再次迎來成長,我們預估美時2024年營收183億元,EPS 18.5元,公司過往本益比介於15X-24X之間,參考2023/10/27收盤價為254元,本益比約為13.7X 2024 EPS,目前評價出現明顯低估,美時營運穩健成長,看好本益比往18X靠攏。

技術面分析

近期美時股價帶量上攻突破245元的壓力線,將是適合進場布局時機,留意前次跳空下跌缺口是否會引發285元賣壓浮現即可,此處布局從基本面及技術面來看皆具有吸引力!

籌碼面分析

美時在10月23日至27日獲投信瘋狂加碼,買超金額為近一年來之最,顯見專業法人同樣看好美時營運表現在2024年迎來新一波成長,強勁基本面撐腰,股價上檔空間大,成投信法人大量加碼美時主因。

近五日漲幅及法人買賣超

近五日漲幅:20.41%

三大法人合計買賣超:4150.26張

外資買賣超:-3256.89張

投信買賣超:6582.93張

自營商買賣超:824.22張

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險