發表

發表

我的網誌

我的網誌

公司簡介

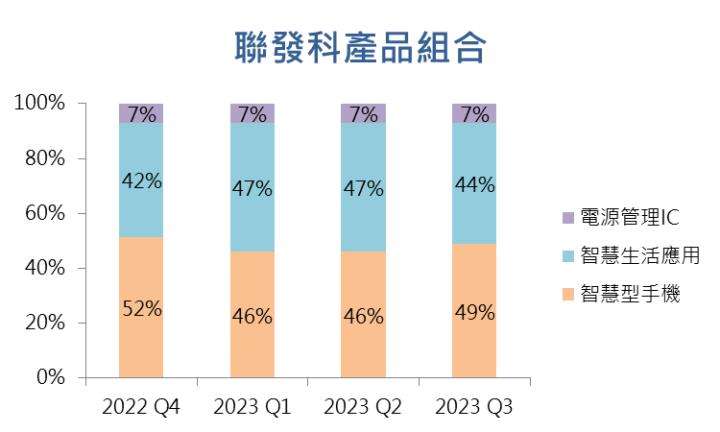

聯發科(2454)為全球第四大IC設計公司,同時為全球第八大半導體公司,公司主要業務分為智慧型手機、智能生活應用(Smart edge,應用包含WiFi、NB、車用等)及電源管理IC(PMIC),營收佔比分別為49%、44%、7%,聯發科在全球智慧型手機晶片市佔率排名第一,多項智能生活應用產品同樣處於業內領先地位,技術領先幫助聯發科持續站穩國內IC設計領頭羊地位!

三大產品線全面復甦,Q3營運表現優於市場預期!

聯發科2023 Q3營收1101億元,季增12.2%,年減22.6%,毛利率47.4%,季減0.1個百分點,年減1.9個百分點,營業利益179億元,季增21.7%,年減45.7%,稅後淨利186億元,季增15.9%,年減40.3%,營收、獲利表現大幅成長帶動2023 Q3 EPS躍升至11.64元!

聯發科2023 Q3三大產品線迎來全面復甦,智慧型手機產品線受惠客戶庫存回補急單湧入及5G手機SoC晶片出貨量顯著提升,聯發科2023 Q3手機產品線營收季成長19%,營收佔比提升三個百分點至49%,為公司2023 Q3最重要成長動能。智慧生活應用(Smart edge)方面,WiFi 6出貨量創下單季新高,多項智能應用產品需求出現回溫,單季營收季增6%。電源管理IC方面,受惠PC、手機兩大產品庫存回補急單,同繳營收季成長11%佳績,三大產品線全面復甦,帶動聯發科Q3營運表現優於市場預期。

天磯9300新品加入,手機產品2023 Q4將再繳強勁成長表現!

聯發科法說發表2023 Q4財測,預估公司2023 Q4營收將成長至1200億元~1266億元之間,季成長率介於8.9%~15.0%,毛利率將介於45.5%-48.8%之間,營業費用率將介於28%-32%。

針對三大產品線2023 Q4展望部分,我們認為智慧生活應用及電源管理IC兩大產品因季節性因素,季營收貢獻將持平,並強力看好聯發科手機產品線將一枝獨秀,續扮聯發科最重要成長動能,主要受惠手機SoC新晶片天磯9300上市,該產品預計將在11月後開始出貨,天磯9300採用台積電4奈米製程,公司表示高階產品在性能及功耗皆顯著優於前幾代產品線,將增加採用先進製程的天磯9300在高階手機市場的滲透率,天磯9300新品上市將為聯發科2023 Q4營收帶來強勁動能,在天磯9300新品上市、5G手機出貨量及ASP可望雙雙上升、庫存回補急單動能延續三大要素帶動下,預估聯發科2023 Q4手機產品營收將成長至693億元,季成長28.5%。

聯發科將積極搶進AI邊緣運算(Edge AI)市場!

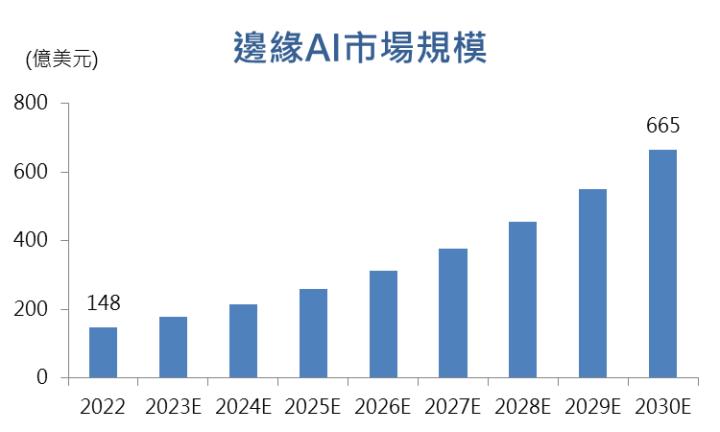

AI分為主要分為兩大終端應用,其中一項是雲端AI資料中心,另一項則是將AI應用在各項終端電子產品(如手機、智慧城市、車用等)的AI邊緣運算(Edge AI),考量到手機、PC、車用等產品的普及性,AI邊緣運算的成長性也是相當驚人,根據研調機構Grand View Research的資料顯示,2022年全球AI邊緣運算市場規模為148億美元,2030年全球AI邊緣運算市場規模將快速成長至665億美元,該市場年複合成長率(CAGR)高達21.0%。

聯發科此次法說會談及AI在手機上的應用,表示應用主要包含相機修圖、語音處理等,儘管目前仍缺乏殺手級應用,但CMoney研究團隊認為以目前人手一機的情況,一旦智慧型手機開發出AI殺手級應用,整體市場貢獻將迎來倍數成長。公司同樣看好未來AI應用在車用前景,車用產品方面,聯發科與Nvidia合作開發車用晶片,結合公司開發手機SoC晶片經驗及Nvidia在AI、GPU的強大優勢,將搶進高端車用市場,預計新晶片將於2026年上市迎來顯著營收貢獻。

結論與建議

CMoney研究團隊預估聯發科2023/2024年營收為4287億元/5165億元,EPS為45.1元/55.1元,受惠天磯9300新品上市,大量打入高階手機市場,帶動手機產品線營收大幅提升,為聯發科營收挹注強勁成長動能,另外我們預期2024年5G手機在出貨量、銷售單價(ASP)雙增下,營收將維持雙位數成長;在ASIC及邊緣運算方面,目前聯發科積極與美國雲端業者討論ASIC晶片設計合作案,國內ASIC IC設計同業評價高,打入ASIC晶片設計市場將推升聯發科評價,公司過去五年本益比介於7X-36X之間,參考2023/10/30收盤價857元,本益比約為15.5X 2024 EPS,考量新品天磯9300帶動營收快速成長、ASIC業務推升評價,看好聯發科本益比往19X靠攏!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險