發表

發表

我的網誌

我的網誌

公司介紹

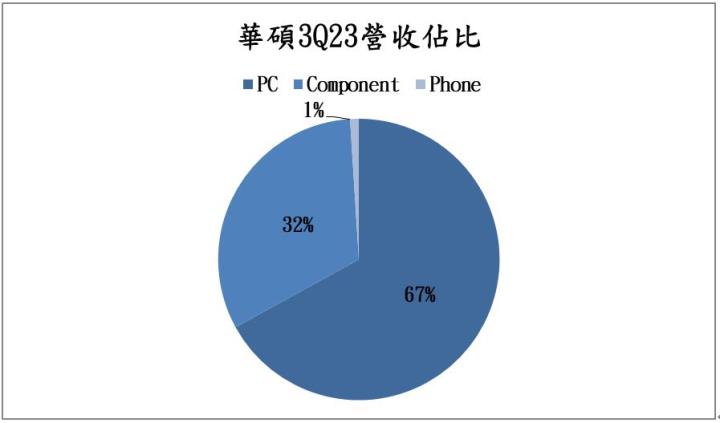

華碩(2357)成立於1989年,一開始以生產主機板起家,後來跨入NB、3C消費電子、網通領域,並創立品牌「ASUS」行銷全球,目前為全球第五大PC廠,旗下電競品牌ROG(Republic of Gamers)市佔率超過25%,在全球電競品牌中名列前茅。華碩營收佔比為PC(NB、DT)佔67%、零組件(主機板、顯示卡)佔32%、手機佔1%,主要競爭對手包含微星、技嘉、宏碁等。

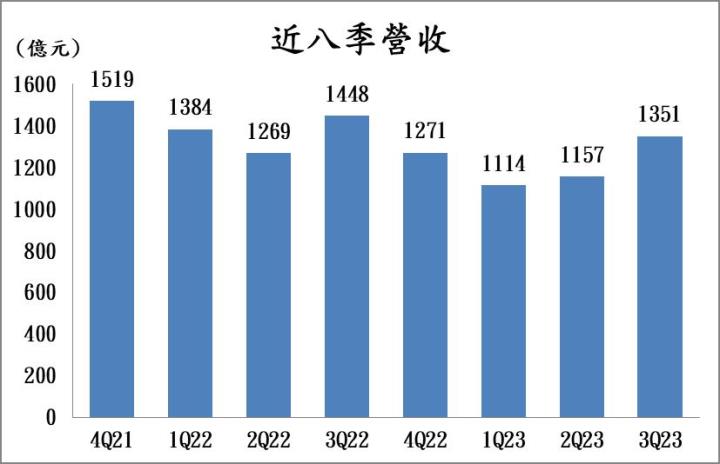

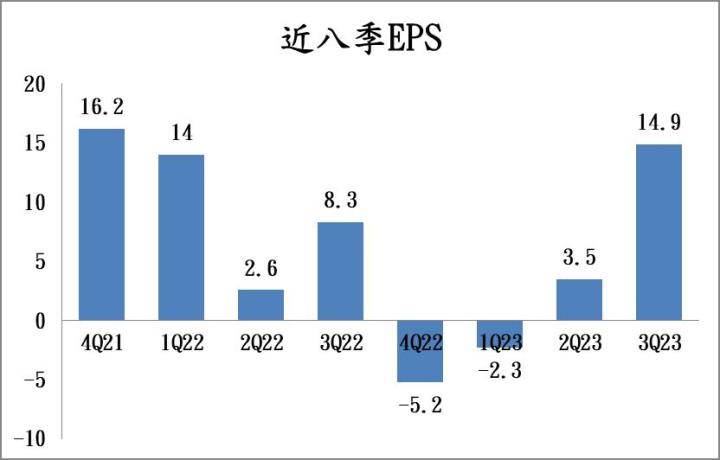

3Q23獲利大幅優於市場預期,毛利率回升至18.3%

華碩3Q23營收1,351億元(季增16.7%,年減6.7%),毛利率大幅提升至18.3%(季增4.3個百分點),主要受惠於產品組合改善、新產品加速導入、庫存趨於健康,進一步帶動EPS創7季以來新高,達14.94元,其中包含較大的業外收益(匯兌收益、股利收入),獲利表現遠優於市場預期。

展望4Q23,管理層表示可能將旺季不旺

展望4Q23,華碩管理層預期PC領域營收將季減15%,目前觀察到亞洲、美洲市場可能旺季不旺,PC產業正面臨過渡期,4Q23會略微向下波動,不過長期來看,整體PC市場向上趨勢仍未改變,預期2024年將重返成長軌道。而在零組件方面,管理層預期營收將季增5%,主要受惠於伺服器出貨增長、顯卡需求續強,預估4Q23營收季衰退7%。

展望2024年,PC市場將迎來顯著復甦

展望2024年,在PC產業方面,整體通膨減緩有助於消費性產品回溫,Windows 10停止更新、新的作業系統推出將帶動一波換機潮,加上AI PC的問世,PC領域有望迎來強勁的復甦,預期整體成長性將達5%。而在伺服器方面,管理層對於5年內成長5倍的目標不變,目前已在新加坡、印度、越南接到大量訂單,且華碩與Nvidia仍維持密切合作,AI伺服器的成長動能樂觀,預期明年佔整體伺服器營收超過50%,2025年佔公司營收比重有望超過10%,前景正向。

ROG Ally電競掌機銷售火熱,有望成第三大成長動能

華碩於6/13開賣ROG Ally電競掌機,主打的是可支援各式平台且機身輕薄,其銷售狀況符合公司預期,營收貢獻規模約可達50~100億元,預期3Q23、4Q23皆會落在這個區間,而2024年銷售量有望繼續攀升,ROG Ally將成第三大成長動能,未來貢獻備受期待。

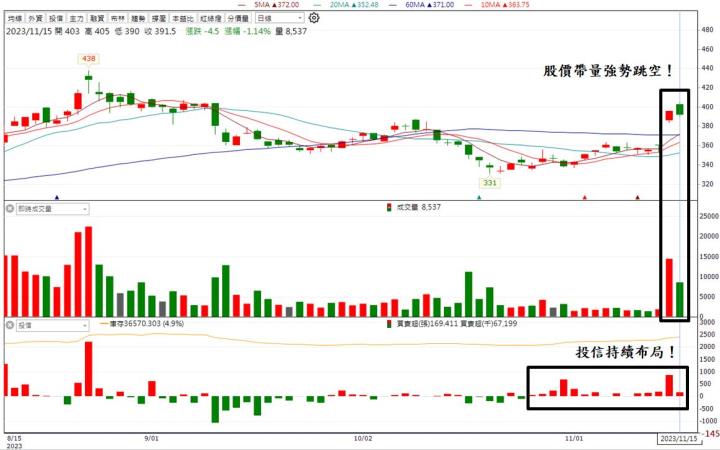

技術面分析

股價放量並強勢跳空,目前已站上所有均線,短線動能強勁,只要不破下方均線支撐,股價有望挑戰前高壓力,建議投資人可以偏多思考。

籌碼面分析

近期投信持續布局,已連買15天,籌碼面相當穩健,後續走勢有望續強。

近五日漲幅及法人買賣超

近五日漲幅:9.57%

三大法人合計買賣超:2311.37張

外資買賣超:479.78張

投信買賣超:1488.67張

自營商買賣超:342.92張

投資建議

整體而言,預估華碩2023/2024年EPS 23.3/33.1元,本益比有望朝15X靠攏。展望未來,整體PC市場將有顯著回溫,並重返成長軌道,換機潮的來臨、AI PC的出現也會進一步帶動PC產業向上成長,華碩有望大幅受惠此趨勢。在伺服器方面,AI伺服器出貨狀況樂觀,其佔比將不斷攀升,預期2025年營收佔比有望超過10%,加上ROG Ally電競掌機動能挹注,中長線展望正向,建議投資人可以偏多看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。