發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

中磊(5388)波段上漲 2 成後,再度跌出投資價值?

回顧筆者在 2023.08.11 撰寫過的網通廠中磊分析文章,當時經過 1 個月就順利上漲約 2 成。後續隨著大盤修正跟著回檔之下,是否再度跌出投資價值呢?以下將更新 23Q3 財報資訊及營運展望。

本篇文章將帶給讀者 3 大重點:

- 中磊簡介:電信網通設備製造商,轉型直供模式已見成效

- 中磊 23Q3 財報:新台幣貶值、軟硬體整合之附加價值使獲利創高

- 中磊 2024 年展望:受惠各國寬頻基建政策發酵,獲利將再創高

中磊簡介:電信網通設備製造商,轉型直供模式已見成效

中磊成立於 1992 年,並在 1999 年掛牌上櫃,2007 年轉上市。公司為電信網通設備製造商,起初主要業務為 ODM 代工,2017~2018 年起開始轉型計劃,跳過中間的系統整合商(SI),直接以軟硬體整合的商業模式供貨給電信營運商,目前已有約 8 成營收來自於直供,其他客戶包含系統整合商、有線電視業者。

產品線共分 4 大類:家用寬頻閘道器(Home Gateway),包含 PON、xDSL、Cable Modem;固網與行動匯流產品(Fixed-Mobile Products),包含 CPE、IAD、Small Cell;商用網通設備(Enterprise Products),包含 Switch、Router;智慧物聯解決方案(IoT Products),包含 IP Camera、Door bell、Sensor。

中磊 23Q3 財報:新台幣貶值、軟硬體整合之附加價值使獲利創高

中磊近日公告 23Q3 財報,營收 469.5 億元(QoQ-0.3%,YoY-14.5%);毛利率 17.8%(QoQ 增加 3.2 個百分點,YoY 增加 4.5 個百分點);營業利益 8.6 億元(QoQ+20.4%,YoY+24.7%);稅後淨利 6.6 億元(QoQ+24.5%,YoY+24.3%);EPS 為 2.53 元。整體獲利創下歷史新高且大幅優於預期,主因新台幣貶值及公司持續強化軟硬體整合所帶來的正向回饋。

展望 23Q4 營運,雖然 10 月營收月減 12.1% 達 49.7 億元,然而此僅是短期出貨調整影響。根據先前公司法說會表示,歐洲客戶庫存調整已進入尾聲將有回補需求,且印度專案也將開始放量出貨,預期 11~12 月營收將恢復成長態勢,帶動整體營收將季增 15% 達 179.7 億元,EPS 則預估為 2.70 元,有望再創歷史新高。

中磊 2024 年展望:受惠各國寬頻基建政策發酵,獲利將再創高

展望中磊 2024 年營運,將受惠 5G FWA 由北美地區擴及印度市場、企業 Wi-Fi、光纖產品規格升級、非家用產品開始出貨,以及各國寬頻基建計劃陸續發酵,帶動獲利再創歷史新高。

5G FWA 設備將受惠美國基建法案、印度市場爆發成長

在 5G FWA 產品方面,由於 5G 傳輸速率高達 1Gbps,相當於光纖網路的傳輸速度,在光纖佈建不易之地區,電信營運商推出 5G 高傳輸服務補足覆蓋率。由於美國仍有 830 萬個家庭與企業無法使用高速寬頻服務,因此先前政府通過 424 億美元的 BEAD 法案(寬頻公平、接取和布署計劃),預計將在 2024~2025 年陸續撥款,此將帶動相關產品之出貨動能。

另外由於許多製造業外移至東南亞地區設廠,新興國家近年也正在積極佈建網路基礎設施,尤其印度 5G 滲透率即將呈現爆發性成長。目前印度總人口已高達 14 億並超越中國,且當地寬頻網路普及率偏低,將是網通廠商的兵家必爭之地。由於當地政府要求電信業者要採購在地製造的網路設備,中磊在過去耕耘印度市場已久,且當地產能比重已達 10%,將會是主要的受惠者之一。

企業網路設備升級 Wi-Fi 7、光纖產品也進入升級潮

在企業產品方面,由於 5G、AI 快速發展,帶動 Wi-Fi 產品也將由 Wi-Fi 6 升級至 Wi-Fi 7,傳輸速率可大幅提升 4.8 倍,整體滲透率上看 10%。至於光纖產品方面,同樣可受惠印度市場帶來顯著成長,且規格可望由 1G 升級至 2.5G,而歐美地區則將由 2.5G 往 10G 邁進,平均出貨單價可有倍數成長。

5G 小型基地台、商車用安防產品都將於 2024 年放量出貨

在戶外產品方面,公司表示大型基地台的站址已難尋覓,未來將透過小型 5G 基地台擴大覆蓋率,目前已和一線大廠簽屬合作協議,同時也與北美汽車一線大廠開發商用車安防產品,都將在 2024 年開始放量出貨。

菲律賓 2 期廠區將於 2024 年底開出

至於產能方面,由於看好新興市場未來幾年的成長性,公司近年除印度外也積極佈局菲律賓,目前 1 期廠區已經在 23Q2 開始啟用,預計 2 期廠區將在 24Q4 開出,屆時菲律賓產能有望超越中國。

預估中磊 2024 年 EPS 成長 2 成達 10.77 元,本益比有望朝 15 倍靠攏

整體而言,展望中磊 2024 年營運:1)5G FWA 設備受惠北美 BEAD 政策發酵、印度市場也將顯著成長,將成營收最重要的成長引擎;2)企業需求將於 2024 年恢復成長,且設備將升級至 Wi-Fi 7,預估滲透率達 10%;3)光纖產品受惠印度市場由 1G 升級至 2.5G、歐美地區則由 2.5G 邁入 10G,出貨單價可望倍增;4)非家用產品將開始貢獻,包含與北美汽車一線大廠開發商用車安防產品,以及 5G 小型基地台陸續發酵。

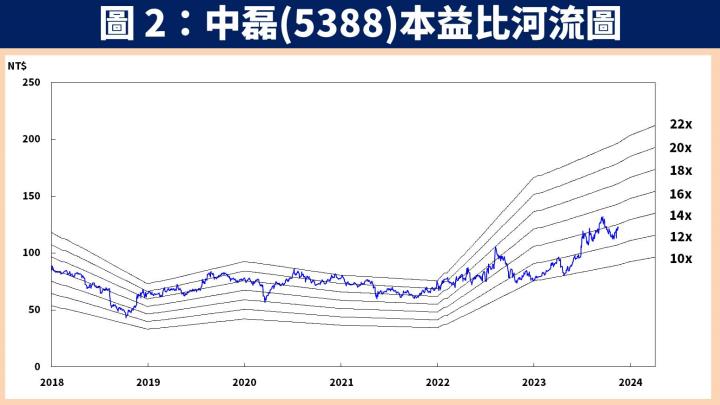

預估中磊 2023 / 2024 年 EPS 分別為 9.25 元(YoY+22.2%) / 10.77 元(YoY+16.4%)。以 2024 年預估 EPS 評價計算,2023.11.17 收盤價 121.50 元,本益比為 11 倍,考量各國基建政策陸續發酵,本益比有望朝 15 倍靠攏。

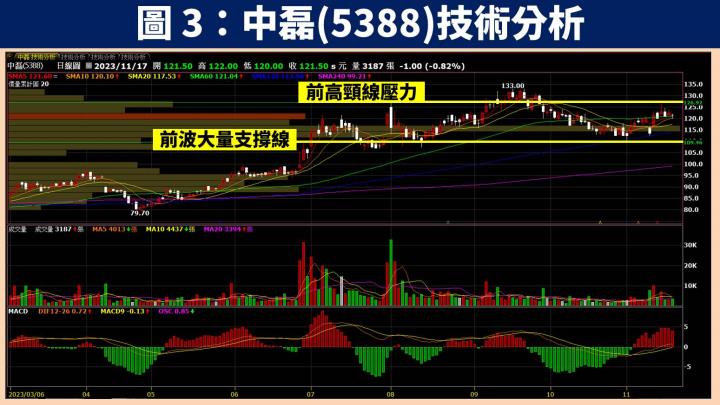

中磊技術分析與總結:股價區間震盪,未來有望隨獲利向上再創高

在技術分析方面,中磊近期股價處於區間震盪,下方有前波大量支撐,且回測 120MA 明顯有守,而上方則有前高頸線壓力待突破。預期在 10 月調整出貨完畢後,11 月營收將出現明顯成長,且此趨勢將延續至 2024 年,屆時高機率帶動股價再走一波並有望創歷史新高。目前可觀察 20MA 支撐附近伺機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩