發表

發表

我的網誌

我的網誌

股市火力旺🔥 11/23強勢個股【VIP】盤後資訊:市場趨勢動態解析

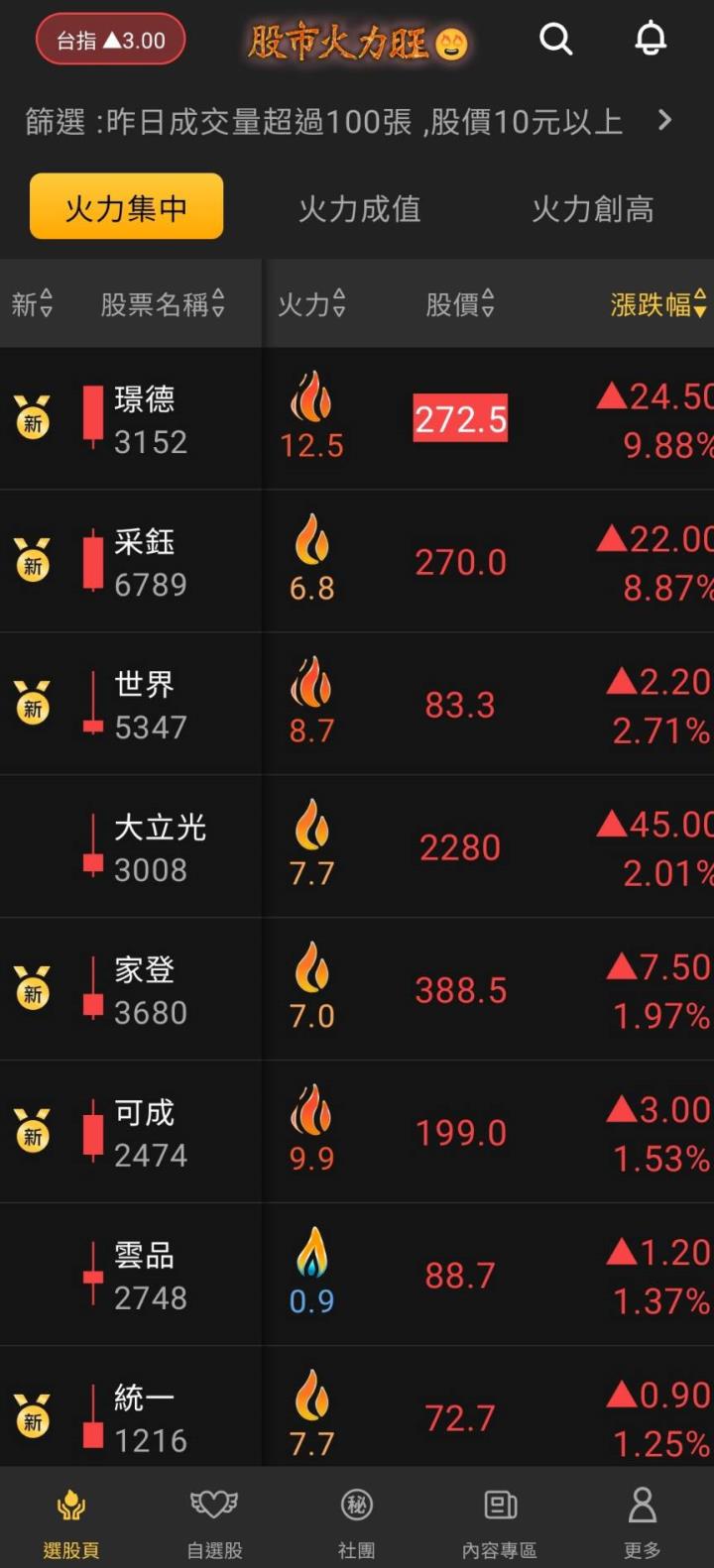

11/23火力集中🔥強勢個股

1.璟德(3152)👉新『金獎牌』

2.采鈺(6789)👉新『金獎牌』

3.世界(5347)👉新『金獎牌』

5.家登(3680)👉新『金獎牌』

璟德(3152)

1.高頻整合元件及模組設計製造公司璟德第3季季報,毛利率回升,每股純益1.32元,重返成長軌道,累計今年前三季每股純益2.88元。

2.璟德累計今年前三季毛利率36.4%,略低於去年同期36.63%,稅後純益1.99億元,年減14.95%,每股純益2.88元。法人表示,璟德近期營運漸有起色,預估第4季營運可望優於第3季。

3.目前璟德三大應用包含WiFi占營收比重47%,手機25%,IoT物聯網應用28%,WiFi產品客戶持續去化庫存,客戶下單以急單為主,物聯網應用也持續調整庫存,手機則有回補庫存需求。法人估,第4季可望持續成長。

采鈺(6789)

1.台積電旗下子公司的CIS代工廠采鈺(6789)有新增的本土法人報告預估,受惠於庫存水位漸趨健康致使手機需求回升,加上整體大環境的逐步復甦,以及獲利率的持續改善,明年營收可年增超過3成,每股淨利大增300%以上,加上目前股價交易於近兩年本淨比區間中緣,給予采鈺買進評等,帶動今日股價開盤跳空大漲。因大環境不佳、客戶備貨保守,加上進入傳統淡季,法人圈傳出,采鈺預期,

2.第四季營收將季減2%。產線波動方面,微型光學元件則將因淡季效應而季減,CIS恐因補庫存需求而持平或微幅季減。而考量產能利用率下降,采鈺第四季毛利率也恐季減0.4個百分點。整體來看,受限於產能利用率差與高折舊壓力,采鈺2023年營收與獲利和毛利率表現都不佳,但明年的後續展望則會轉趨樂觀。法人報告點出,因龍潭廠產能已開出,明年折舊成本將大致持平;第二,CIS及感測器需求復甦將支撐或提升產能利用率,並使得毛利率上揚;第三,高階產品比重拉升致使獲利提升,並避免削價競爭等。

3.基於上述論點,有新增的本土法人報告提到,采鈺明年營收可年增32 %,毛利率年增6.5個百分點,全年每股淨利4.7元,年增300%以上,加上目前股價交易於近兩年本淨比區間中緣,評價具吸引力,給予買進評等。

世界(5347)

世界將受惠整合元件製造商委外代工及全球供應鏈去中化趨勢。短線來看,儘管預估第4季晶圓出貨量季減8%至10%,下半年展望略低於預期,短期營收動能受車工用客戶調整庫存影響,毛利率受產能利用率及ASP影響,但中長期兩大趨勢展望仍正向。

大立光(3008)

1.美系外資看好智慧手機市場將重回成長軌道,認為已到買進手機族群股票的時間點,在亞洲蘋果供應鏈中看好4家台廠,給予優於大盤評等,大立光(3008)獲外資點名看好,今(23)日股價開高走高,一度衝達2,315元,創7月19日以來、4個月高點,盤中漲幅逾2%,亞光(3019)、玉晶光(3406)、先進光(3362)等也跟進上漲。

2.美系外資調查美中智慧手機升級意向,未來1年美國有意換機的比率增至32%,較去年的27%高,且創歷史新高;中國大陸有意換機比率也增至46%,較去年43%高,是2021年來最強,美系外資認為,從調查結果推估,明年智慧手機換機周期將較今年縮短。

3.美系外資上調明年全球智慧手機預估出貨量至11.88億支,年增3.9%;2025年增至12.41億支,年增4.4%;在全球主要市場中,調高對北美、中國大陸及歐非中東(EMEA)的預估出貨量,其他市場維持不變.

家登(3680)

家登(3680)...

👇👇火力旺🔥家族成員,趕緊登入帳號往下看吧~

※基礎教學文:「三策略+停利(損)」邏輯

📲免費下載🔥《股市火力旺+8 APP》👇

火力集中、獲利輕鬆💖

🤳市場唯一👉全套商品&策略整合

🎯六循環策略:🔥火力「集中、成值、創高、噴發、處置、債放量」