發表

發表

我的網誌

我的網誌

圖片來源:公司官網

公司簡介:

和碩(4938)自2008年從華碩(2357) ODM部門獨立出來,目前為全球前五大筆電代工廠,產品包括NB、PC、伺服器、平板電腦、智慧型手機等,主要客戶有Apple、Google、微軟和ASUS。每年固定有iPhone和遊戲機等大規模組裝訂單外,也積極投入車用、物聯網、AI及5G的應用。和碩3Q23的營收貢獻通訊產品(智慧手機與寬頻)為最多,占比58%,其次是消費性電子產品20%,運算相關產品(NB/PC和主機板)11%及其他11%。

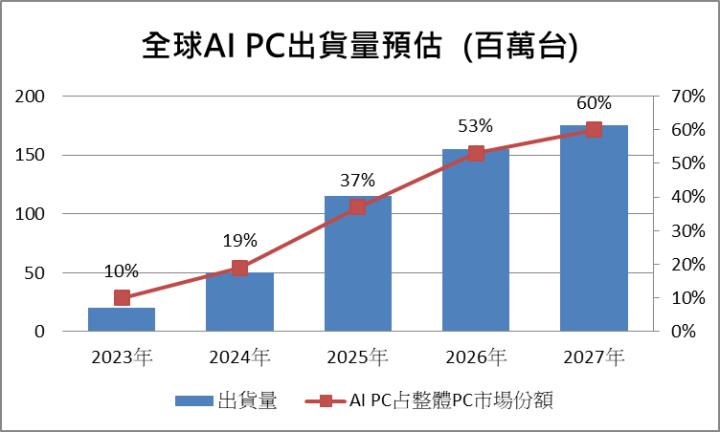

AI PC時代來臨 市場出貨量成長迅速

AI PC是指不需依賴雲端平台,即可進行生成式AI運算的電腦,也因為可以在自己的PC上直接進行運算,幫助用戶大大減少了延遲時間,同時確保了資訊安全。Intel執行長也相當看好AI PC的發展,更預期未來兩年的出貨量將達到1億台。其他科技大廠如Nvidia、微軟、AMD、高通等也積極布局AI PC,看好其龐大的商機與成長性。

根據研調機構Canalys的報告,2023年至2027年的全球AI PC出貨量年均複合成長率(CAGR)將高達64%,到2027年AI PC出貨量將超過1.75億台,滲透率超過6成,長期展望樂觀,成長潛力巨大。和碩在日前法說會也提及,2024年整體PC市場下半年迎來復甦,AI PC市場應用會逐漸擴大,目前公司持續研發相關產品,預計2024年硬體產品陸續到位,2025年發酵!

圖片來源:Canalys、CMoney研究團隊整理

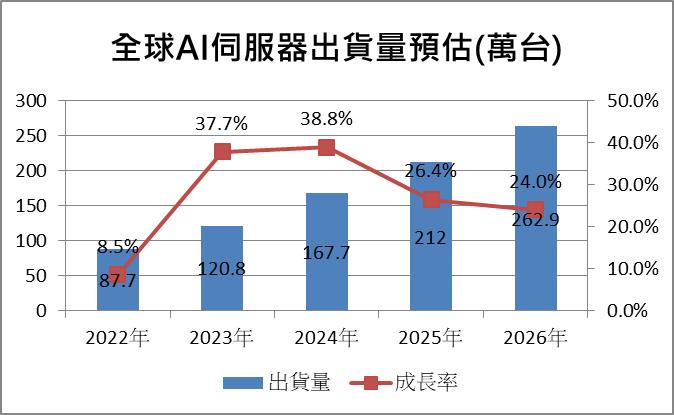

AI伺服器與車用業務是焦點2024年營運成長

隨著生成式AI快速發展,帶動AI伺服器出貨量快速跳升,並將在未來幾年維持高成長性。根據研調權威機構TrendForce預估,2024年全球AI伺服器出貨達167.7萬台,年增38.8%,至2026將達到262.9萬台,年均複合成長率來到29.6%。

在AI伺服器業務方面,和碩以中大型客戶為主,目前也和美國的四大家(Alphabet、微軟、亞馬遜和Meta)都有接觸,洽談合作開發的機會。此外,市場認為Nvidia有意扶持和碩成為其AI伺服器的ODM供應商之一,和碩當前伺服器對營收占比雖不大,但考慮到AI伺服器帶動整體市場份額擴大,2024年伺服器營收有望翻倍成長,2025年營收占比來到6.5%。

另一方面,全球汽車產業正朝電動車逐步轉型,和碩目前的主要產品包含ADAS運算系統、電子控制單元(ECU)與充電樁,其中台灣僅有廣達與和碩兩家為Tesla ADAS(先進駕駛輔助系統)供應商,加上獲得電動車新品牌客戶與打入更多車種。CMoney研究團隊看好車用業務未來營運發展,且車用業務是毛利最高的產品線,有望在2024年大幅挹注營收,將整體車用業務占比拉高,我們預期2025年,車用部分將占比1成。

圖片來源:TrendForce、CMoney研究團隊整理

蘋果供應鏈分散化佈局 和碩逐步調整營運據點

去年12/29日和碩宣布,以現金增資方式提供中國立訊認購旗下全資子公司昆山世碩,減少持股權至37.5%,市場普遍認為此舉多來自於蘋果的授意。目前iPhone代工業務以鴻海居龍頭,拿下超過五成訂單;和碩為二哥,占比約二成;立訊排第三。隨著中美地緣政治緊張的關係,蘋果逐漸分散化其供應鏈區域,能預計未來和碩將陸續退出大陸iPhone製造,將重心轉移至東南亞與印度等地區。和碩也指出,此次決定能更有效分配資源,取得區域平衡以增進競爭力,將股東價值最大化。未來和碩仍會是iPhone組裝供應鏈之一,該現增案並未改變和碩現行業務運作模式。和碩iPhone組裝生產目前仍以上海廠為主力,2022年世碩崑山虧損約0.49億元,2023 年前三季獲利9.63億元,占比約9%,即便持股自100%降至37.5%,對和碩損益影響不大。

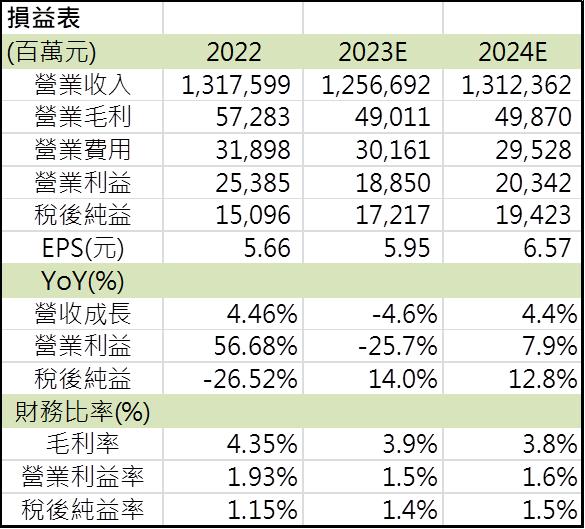

4Q23營收為全年營收高峰

和碩4Q23的營收來到3420.86億元,QoQ+8.3%,YoY -4.5%。雖然在消費性電子與資訊產品的營收下滑,但第四季為電子產業旺季,通訊業務的智慧型手機部分拉高整體營收,加上2023前三季累積營收9146.15億元,稅後EPS 4.02元。2023年全年營收來到1兆2567億元;預估稅後淨利158.69億元;EPS 5.95元。

2024年伺服器與車用雙引擎帶動成長 2025年將迎來全面爆發

展望2024年,和碩將陸續接洽大型客戶,AI伺服器業務有望逐年成長。隨著AI伺服器帶動整體伺服器市場份額擴大,以及Nvidia的訂單陸續加入,2024年伺服器營收有望翻倍成長!此外,車用業務的部分也備受期待,在打入Tesla的ADAS供應後,車用營收年增將大幅提升超過1成,同時帶動公司整體毛利率改善。AI PC市場應用亦持續擴大,目前和碩持續開發相關硬體,預計2024年產品陸續到位,2025年全面發酵!CMoney研究團隊預估,2024年營收將達1兆3124億元,YoY +4.4%;稅後淨利來到194.23億元;EPS上升至6.57元。

結論

整體而言,我們預估和碩2023年/2024年EPS達5.95元/6.57元,本益比朝15倍靠攏。展望2024年,伺服器與車用業務成長以及大廠伺服器與美系客戶的車用訂單需求擴增下,和碩未來營運可期!

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。