發表

發表

我的網誌

我的網誌

公司介紹

奇鋐(3017)成立於1991年,自2019年後開始積極切入伺服器市場,並將營運中心從原本的PC/NB散熱轉移至伺服器相關產品,主要的競爭優勢在於從散熱到組裝的一條龍解決方案,目前主力產品包括伺服器散熱(3D VC、熱管)、伺服器機殼、伺服器導軌和伺服器機櫃,競爭對手包含雙鴻、台達電、力致等。

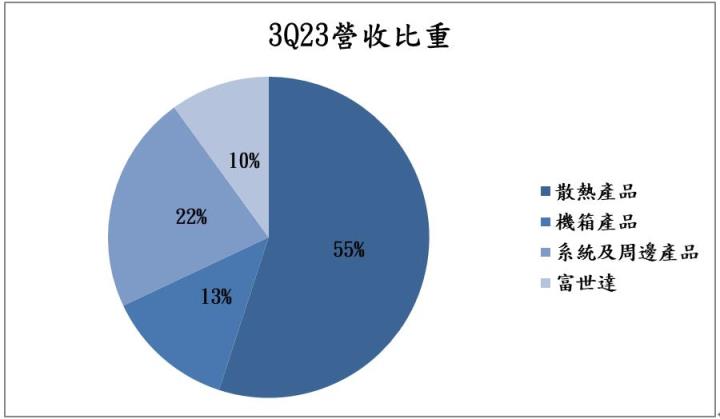

奇鋐3Q23營收比重主要為散熱產品佔55%,機箱產品佔13%,系統及周邊產品佔22%,富世達佔10%。

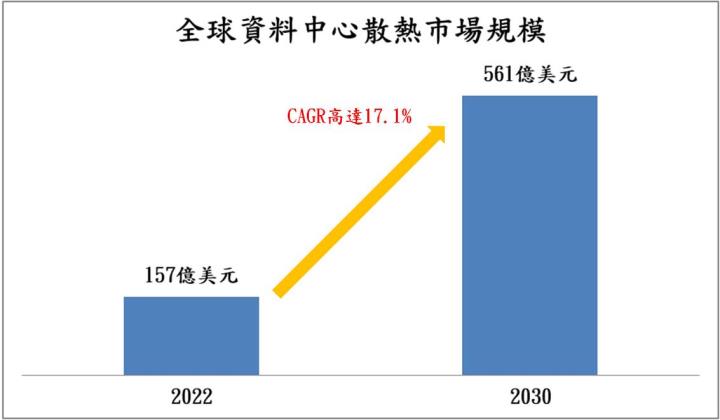

資料中心散熱市場規模上看561億美元,2022~2030年CAGR高達17.1%!

隨著ChatGPT、Copilot等生成式AI的強勢崛起,引領2023年成為AI元年,進入2024年之後,科技巨頭們繼續加大AI方面的投資力道,特別是美系四大CSP(雲端服務供應商),包含Amazon、Google、Microsoft、Meta,資本支出皆持續走揚,預估年增率達15%以上。而為了因應巨量的AI應用,需要購置大量的AI伺服器,長線看好需求扶搖直上,整體AI市場將在2024年迎來加速增長。

由於AI伺服器需求爆發,這些大型資料中心需要更多且具備卓越算力的GPU,在運算過程中會產生大量熱能,因此需要高效的散熱系統以確保效能的穩定性,因此散熱系統成為不可或缺的要角。目前Nvidia、AMD、Intel正積極發展更加強大的GPU供AI伺服器使用,最高TDP(熱設計功耗)可能達1000W以上,對於散熱效率的要求持續提升。

目前主流的散熱解決方案是以3D VC為主,透過熱管結合熱板,並搭配風扇來散熱,3D VC屬於高階氣冷散熱解決方案,相比水冷散熱解決方案便宜數倍。中期內仍看好AI伺服器的爆發成長能大幅帶動3D VC的需求,而奇鋐是全球GPU龍頭Nvidia關鍵的供應商,整體成長動能十分樂觀。

根據研調機構Grand View Research的預測,2030年全球資料中心散熱市場規模將達561億美元,2022~2030年CAGR高達17.1%,成長性亮眼,散熱市場商機相當龐大,奇鋐作為台灣散熱龍頭大廠,可望大幅受惠此趨勢!

2023年12月營收續創歷史新高,營運動能火燙!

奇鋐2023年12月營收為56.2億元(月增0.5%,年增23.1%),續創歷史新高,4Q23營收167億元(季增6%,年增13%),也創下單季新高,營運動能相當火燙,主要受惠於散熱產品出貨量強勁,目前奇鋐已取得Nvidia的大單,未來可望持續放量出貨,前景樂觀。

3D VC市佔率可望暴增至35%,將貢獻超過50億元營收!

2023年奇鋐3D VC出貨約10萬顆,營收佔比不到1%,而2024年看好AI晶片放量,大幅推升散熱需求,預期奇鋐3D VC將出貨高達200萬顆,挹注營收超過50億元,營收佔比跳升至7%,市佔率可望衝上35%,隨著3D VC的佔比飆升,大幅優化整體產品組合,毛利率將上揚至22.2%。

除了氣冷散熱解決方案之外,奇鋐也積極發展水冷散熱領域,以應對未來擁有更強大效能的GPU,像是Nvidia即將推出的B100、X100,要求TDP將達1000W以上,因此需要散熱效率更佳的水冷解決方案。目前奇鋐正逐步量產水冷產品,可望在2025年迎來顯著成長,預期水冷產品營收比重將倍增至5%以上,挹注逾40億元營收。

相比於其他散熱廠,奇鋐自身有許多優勢,不僅是市場上少數能提供散熱到組裝一條龍整套服務的廠商,且目前已將部份產能從中國轉移至越南,大幅降低風險,並提高供應鏈的靈活性,未來有望爭取更多來自美系客戶的訂單。

看好子公司富世達、車用業務挹注高速成長動能!

在子公司富世達方面,其主要客戶是華為、Motorola,以生產摺疊手機、筆電等轉軸零件為主。根據研調機構TrendForce的數據顯示,2024年摺疊手機出貨量將成長38%至2,520萬支,成長性相當亮眼,且2024年客戶會推出更多款摺疊新機,富世達將大幅受惠,營收可望成長超過5成,佔比將攀升至12%,成奇鋐另一大強勁的營運動能。

在車用業務方面,隨著電動車滲透率不斷提升,帶動相關車用電子元件散熱需求持續上揚,奇鋐可以提供電動車電池、充電樁等產品的水冷散熱解決方案,而目前公司車用業務佔比仍低,看好未來營收迎來高速成長,2025年比重有望來到4%以上,並帶動整體產品組合轉佳,展望相當樂觀。

技術面分析

今日股價放量攻上漲停,成功突破壓力區,創下近期波段新高,走勢相當強勁,距離歷史高點391.5元僅一步之遙,後續走勢可期。

籌碼面分析

法人聯手加碼,投信連四日買超逾1800張,外資兩天大買超過7000張,買超金額逾26億元,籌碼面相當強勁,有助於成推升股價一大動能。

投資建議

整體而言,預估奇鋐2023/2024年EPS 13.5/18.1元,本益比有望朝25X靠攏。展望未來,看好隨著GPU效能愈趨強大,散熱需求將不斷增加,特別是主流的3D VC,奇鋐佔據相當高的市場份額,並積極布局水冷散熱領域,以應對更高的TDP要求,加上新領域布局貢獻顯著,成長動能十分強勁,帶動2024獲利迎來爆發,EPS有望達18.1元,創下歷史新高,建議投資人可以多方看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。