發表

發表

我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

走過淨值風暴,壽險業在今年大幅活

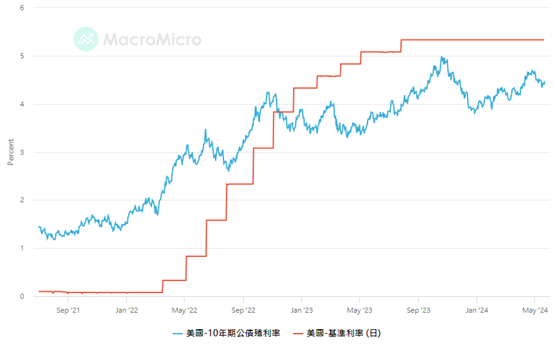

如果現在問阿格力哪個產業在升息循環中受害最嚴重,阿格力第一時間就浮現兩個,一個是租賃業者,另一個則是壽險業者。因為租賃業者除了成本變高,加上他們的授信對象通常風險也比較高,所以近期像是中租-KY(5871)、和潤企業(6592)、裕融(9941)等,都面臨延滯率與呆帳率的挑戰。而壽險業者則是因為滿手美元計費的債券,所以當基準利率上升的時候,市場資金會湧向無風險、高利率的現金,所以有一點點風險的債券就容易遭到拋售。即便壽險業者通常是債券到期才領回本金(保本),但市場交易價格的波動還是會直接影響債券的價值。

圖1:公債殖利率和基準利率同向。來源:財經M平方

債券下跌對壽險業者影響有多大?就以2022這年暴力升息的狀況來說,光在2022前三個季度,就有包含國泰人壽、南山人壽、保誠人壽等七家壽險公司自結的淨值比小於3%,其中南山人壽的淨值更直接轉負(-0.59%)!至於股價當然也是慘兮兮,2022統計到當年10/4為止,壽險占比愈重的金控跌得愈慘,例如國泰金(國壽)下跌36.72%、富邦金(富邦人壽)下跌35.1%、開發金(中壽)下跌32%、新光金(新壽)下跌26.4%、中信金(台灣人壽)下跌22.35%,對比同期大盤下跌25.7%來說,普遍是跌得更慘。

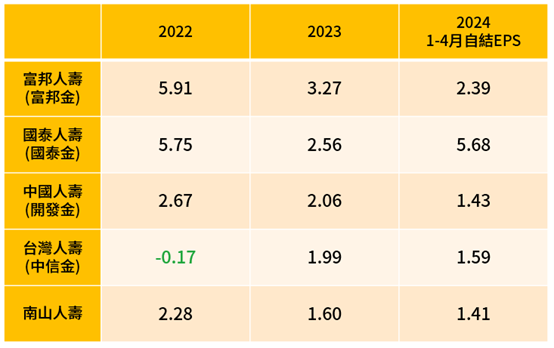

如果整理這些壽險公司的獲利變化,可以看到2022-2023基本上都是大幅衰退。而今年因為已經停止升息(債券不再惡化)、股市受到降息激勵、以及台幣走弱(易出現匯兌收益)等多項因素堆疊,大型壽險公司光在今年前4個月自結的獲利表現,幾乎都已經追上去年全年,可說是超級大復活。

圖2:壽險公司在停止降息之後,前四個月獲利表現亮眼。來源:公開資訊觀測站,阿格力整理