發表

發表

我的網誌

我的網誌

Janet Yellen:「薪資表現對通膨影響轉淡」

昨(13)日美國財政部長葉倫(Janet Yellen)昨(13)日在「Squawk Box」節目中,與安德魯羅斯索爾金(Andrew Ross Sorkin)對談時表示:「美國正在以非常快的速度創造就業機會,但同時,失業率略有上升。從歷史角度來看,這一數字仍然極低,或多或少是50年來的最低水準。但勞動市場已經變得不那麼熱,變得更正常。職位空缺數量有所下降。我們的勞動參與度出現激增。因此,現在勞動市場與疫前情況類似。工資在增加,但速度較慢。因此,這看起來並不真正對通膨構成威脅。我們仍然存在通膨的很大一部分與房地產市場有關,對於有租賃合約的人來說,市場租金上漲需要時間。隨著時間的推移,他們的租金也會上漲。但這需要一段時間。因此,剩餘通膨的很大一部分代表著住房成本的緩慢回歸。 」

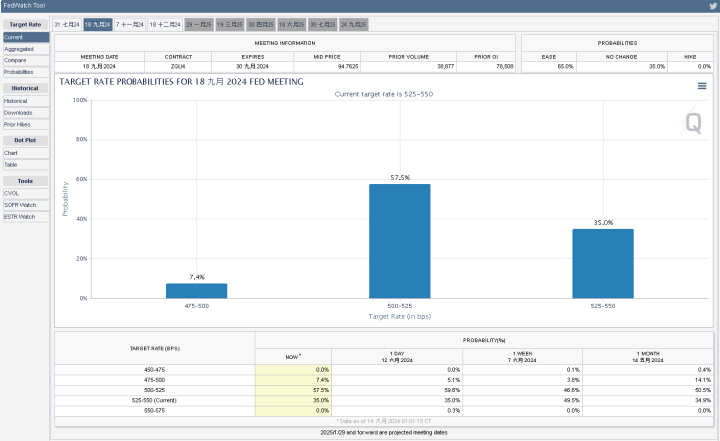

葉倫(Janet Yellen)談話內容符合本次美國5月份CPI數據分項表現,也令後續市場對薪資相關數據與通膨高關聯的看法有望逐步脫敏,轉向留意住房租金表現,加上美國5月PPI月率、年率分別錄得-0.2%、2.2%,表現續降,同樣提振Fed 2024下半年度出現降息的預期,由FedWatch Tool數據來看,9月、12月降息預期分別升至65%,95.1%,高於前(12)日表現,昨(13)日四大指數漲多跌少,漲跌幅介於-0.17~+1.48%,其中道瓊獨黑。

(Fed 9月降息預期-資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

消化降息預期,美元收復季線

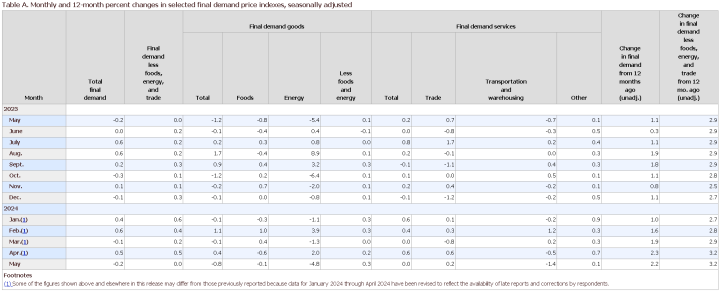

昨(13)日美國5月PPI月率錄得-0.2%,低於市場預期的0.10%,與前值的0.50%,

美國5月PPI年率錄得2.2%,低於市場預期的2.50%,與前值的2.3%,

美國5月核心PPI月率錄得0.00%,低於市場預期的0.30%,與前值的0.50%,

美國5月核心PPI年率錄得2.30%,低於市場預期的2.40%,與前值的2.50%,

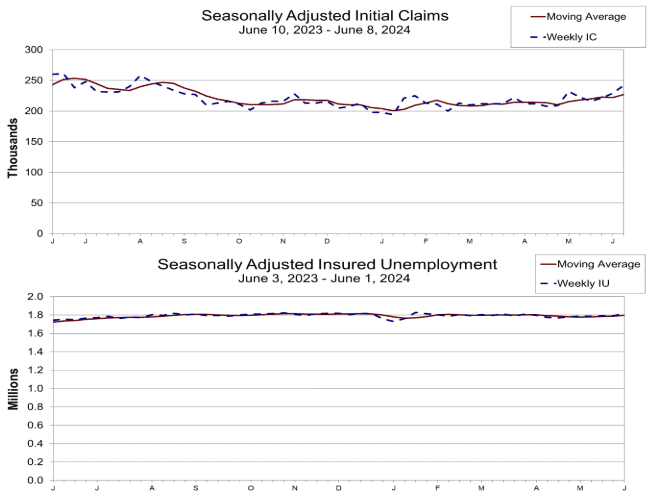

美國當週初請失業金人數錄得24.2萬人,高於市場預期的22.5萬人,與前值的22.9萬人,

續請人數錄得182萬人,高於市場預期的179.8萬人,與前值的179萬人,

四週均值錄得22.7萬人,高於前值的22.2萬人,

綜上來看,昨(13)日美國5月PPI、核心PPI在月率、年率表現皆為持續降態勢,而,持續提振前(12)日CPI數據帶來的通膨並未脫離下降趨勢的預期,並有利後續將接續公布的PCE數據表現,

(美國5月PPI數據 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而請領失業金人數部分表現高於市場預期與前值,並為2023/08/12以來高,續請人數、四週均值也皆有走升態勢,不過四週均值表現雖為2023/09以來高,卻仍低於一年前

牛津經濟研究院首席美國經濟學家南希·范登·豪頓(Nancy Vanden Houten)表示:「雖然裁員人數仍然較低,但申請失業救濟人數的增加,可能表明失業者正在申請福利,因為他們發現找到新工作變得更困難。這與招聘速度放緩和離職人數減少的趨勢是一致的。儘管本週的數字似乎相對較高,但仍處於反映健康勞動力市場的範圍內。」不過,對比歐洲央行(ECB)先行降息,英國央行(BOE)也可能在6/20、8/1的利率會議上,出現跟進降息的舉動,Fed在美國經濟持續提供支撐下,可能於2024僅降息1碼,高利率環境維繫時間仍高於他國央行,美元指數昨(13)日消化完降息預期,於月線取得支撐後,翻彈收漲0.48%,幾近收復前(12)日長黑失土,技術面再度收復季線重返多頭。

(美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美元強彈,英鎊一度回測月線

昨(13)日,英國5月三個月RICS房價指數錄得-17,低於市場預期的-6,與前值的-7,

由上來看,英國皇家特許測量師學會(RICS)的月度研究顯示,5月份價格有所下降,雖然英國央行(BOE)在對抗通膨取得進展,只是,隨英國央行(BOE)明確指出不會立即採取行動進入降息階段,導致貸款利率出現小幅回彈,而房價與買家信心有一度程度受到貸款利率影響,買家因預期借貸成本終將下降而按兵不動。

英國皇家特許測量師協會(RICS)高級經濟學家 Tarrant Parsons 示:「英國房地產市場最近的復甦似乎已陷入逆轉。儘管抵押貸款利率已從去年夏天的高點穩定,但市場仍然不穩定。根據 Moneyfacts的數據,5月2年期和5年期固定利率交易的平均抵押貸款利率上漲了0.02%。 4月份利率上漲0.1%,但預計未來三個月銷售將小幅成長。這種樂觀情緒可能取決於英國央行(BOE)能夠在未來幾個月內開始降低利率。」

昨(13)日美元指數強彈收復季線的背景下,英鎊/美元終場收跌0.26%,盤中一度回測月線,短中期分別留意英國央行(BOE) 6/20利率會議、7/4大選、8/1利率會議。

(英國5月三個月RICS房價指數 資料來源:RICS)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

歐元區工業產出轉弱,歐元失守季線

昨(12)日德國5月批發物價指數月率錄得0.1%,低於前值的0.40%,

德國5月批發物價指數年率錄得-0.7%,高於前值的-1.80%,

歐元區4月工業產出月率錄得-0.1%,低於市場預期的0.20%,與前值的0.5%,

歐元區4月工業產出年率錄得-3%,低於市場預期的-1.9%,與前值的-1.2%,

綜上來看,德國5月批發物價指數月率由4月份的0.40%降至0.1%,但年率降幅由4月的-1.80%收斂至-0.7%,表現不一,而歐元區4月工業產出月率、年率表現雙雙低於市場預期與前值,顯示第一季度工業轉強的態勢未能延續,於第二季度歐元區復甦預期,會較大程度仰賴服務業表現,並令歐元區復甦態勢疲軟的擔憂得以延續,昨(13)日歐元/美元終場收跌0.65%,回吐前(12)日戰果,失守季線。

美元強彈,黃金/美元收跌續守季線下

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,6月利率會議後,點陣圖顯示2024仍有機率降息1碼,市場持續定價Fed在2024/09、12降息的預期,

但昨(13)日美國PPI數據顯示通膨續降,有利Fed降息預期,美元指數昨(13)日卻再度出現強彈,並於技術面收復季線後突破原本5/29前高(短底頸線位置),導致對價關係強烈的大宗、貴金屬等商品多方承壓,

不過相對值得留意的是, 2、3、5年期美債殖利率再度收黑,技術面連3黑,且其中,5年期美債殖利率先行跌破半年線,並未跟進昨(13)日美元指數強彈的步伐,金市承壓但跌幅有限,黃金/美元昨(13)日終場收跌0.89%,以2,303.89美元/盎司作收,技術面多空於季線僵持,

短線動向維持「可等待確認收復站穩月線再觀察重新布局」的看法,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨回彈的疑慮,仍相對容易令資金轉向考慮金市用以對抗通膨。

通膨續降美元強彈,美、布油消化半年線壓力

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,昨(12)日美國5月PPI數據續降,顯示通膨維持續降趨勢,有利Fed在貨幣政策考量降息,提振能源需求前景,不過美元指數強彈,限制美元計價相關商品多方表現空間,昨(13)日美、布油分別收跌0.89%、0.34%,持續消化半年線壓力,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

宣布一拆十,Broadcom創歷史新高

S&P500指數11大板塊跌6漲5,資訊科技、房地產2大板塊終場分別收漲0.79%、0.50%,表現較佳,能源、通訊服務2大板塊終場分別收跌0.92%、0.86%,表現較弱。成分股中,Super Micro Computer、Broadcom終場分別收漲12.44%、12.27%,表現最佳,Paramount Global Class B、Warner Bros. Discovery終場分別收跌6.92%、6.66%,表現最弱。尖牙股跌多漲少,Meta跌幅0.93%,Amazon跌幅1.64%,Netflix漲幅0.49%,Apple漲幅0.55%,Alphabet跌幅1.48%。

道瓊成分股漲跌各半,J.P.Morgan Chase、Home Depot終場分別收漲1.11%、1.09%,表現較佳。Salesforce、Amazon終場分別收跌2.87%、1.64%,表現最弱。費半成分股跌多漲少,Broadcom、Qorvo終場分別收漲12.27%、4.27%,表現較佳。Wolfspeed、NXP Semiconductors N.V.終場分別收跌2.68%、2.31%,表現較弱。

值得留意的是,Broadcom前(12)日公布2024財年第二財季營運報告,季度營收124.9億美元,年增43%,高於LSEG預期的120.3億美元,淨利21.2億美元,年減39.08%,調整後EPS 10.96美元,高於LSEG預期的10.84美元,展望部分,2024全財年營收預期區間上調至500~510億美元,中值505億美元對比先前預期增幅達2%,高於LSEG預期的504.2億美元,

此外,第二財季有31億美元的營收來自AI產品,Broadcom將AI相關產品在2024全財年營收的預期,由原先給予的100億美元,上調10%至110億美元,加上Broadcom宣布將進行股票分割,把1股股票拆分為110股,預期分割調整後的交易於7/15上路,激勵昨(13)日股價向上跳空大漲12.27%。

重電轉強,航運反彈,加權續創新高

由資金面來看,昨(13)日美元指數終場收漲0.48%,長紅搶回季線,重返多頭,維持「失守月線前不利新台幣多方」看法,而市場關注的台積電ADR昨(13)日終場收漲0.28%,技術面沿5日線向上創高態勢未變,日經今(14)早盤後於平盤下震盪,韓股今(14)日早盤開高於6/13多方缺口上震盪,加權早盤電、金、傳三方開高後,電子一度翻黑熄火,金融也向平盤靠攏,資金轉往非金電發揮,但盤中電、金回神,加上非金電續強,加權漲點擴大,甩尾收高,

盤面部分,台積電(2330)開低回測5日線後收斂跌幅,終場翻紅收漲0.33%,重點權值聯電(2303)熄火收跌0.18%,但鴻海(2317)收漲3.13%,連4紅,聯發科(2454)收漲0.72%,連3紅,多方態勢皆未變,千金股漲多跌少,連接器嘉澤(3533)飆逾9%,高速傳輸祥碩(5269)、光學鏡頭大立光(3008)分別大漲8.07%、5.88%,散熱健策(3653)、UPS不斷電大廠旭隼(6409)、工具機亞德客-KY(1590)全數收漲,半導體測試介面廠穎崴(6515)闖進千金,僅伺服器導軌大廠川湖(2059)收跌0.83%,失守月線,此外,AI族群信心指標世芯-KY(3661)續受大摩調降目標價影響,終場收跌0.37%,沿5日線向下往5/9前低靠攏,但創意(3443)回測月線有守,終場收漲0.97%,緯穎(6669)收漲1.84%,維持向上盤堅劍指5/24前高,盤面上,散熱尼得科超眾(6230)強攻漲停,也令部分資金轉回點火散熱,奇鋐(3017)收漲3.79%,收復月線第2日,矽光子指標光聖(6442)尾盤出現多方急拉,漲幅擴大至9.71%,續創高,記憶體模組廠十銓(4967)午盤一度漲停,光學鏡頭玉晶光(3406)續強收漲5.18%,連3紅,非金電部分重電續有多單點火士電(1503)、亞力(1514)先行漲停後一價到底,終場分別緊鎖1.42萬張、4.72萬張漲停板,華城(1519)跟進走高,午盤亮燈,中興電(1513)雖一度飆逾8%,但買盤力道未能延續,終場收漲5.82%,航運出現資金回頭急拉,萬海(2615) 強攻漲停,陽明(2609)、長榮(2603)分別收漲4.14%、3.38%,加上營建股、資產題材、砷化鎵、低軌、高速傳輸、被動元件、矽智財、潔淨能源、氮化鎵、連接線、線纜皆有參與輪動,加權指數終場收漲192.68點,以22,504.72點作收,成交量5,040.91億。3大類股指數全數收漲,33大類股指數漲多跌少,電機機械、電器電纜2大類股指數終場分別收漲4.50%、3.12%,表現較佳,居家生活、生技醫療2大類股指數終場分別收跌1.59%、0.35%,表現最弱。

OTC櫃買指數中,千金股全數收漲,信驊(5274)、力旺(3529)、弘塑(3131)、M31(6643)、鈊象(3293)分別收漲1.39%、0.56%、0.00%、7.93%、5.38%,光學鏡頭在上市大立光(3008)、玉晶光(3406)雙雙走強的背景下,先進光(3362)開高走高強攻漲停,矽智財部分,M31(6643)開高走高一度漲停,突破季線反壓,被動元件也隨上市鈺邦(6449)強攻漲停,國巨(2327)、華新科(2492)走強有多方進場,台慶科(3357)大漲6.9%,突破整理區間,矽光子隨上市訊芯-KY(6451)、聯軍熄火,中小上詮(3363)、華星光(4979)、前鼎(4908)、光環(3234)全數收跌,中小權重佔比較高的電子紙龍頭元太(8069)震盪收漲1.42%,OTC櫃買指數終場收漲0.29%,盤中續創新高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:+226.27億元

外資:+199.27億元

投信:+2.59億元

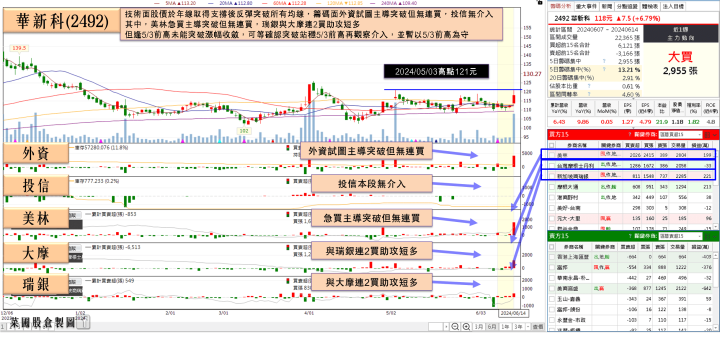

華新科(2492)成品庫存低於2個月,2025有望重返全盛期

華新科(2492)昨(13)日舉行股東會,董事長焦佑衡因公出國,由副董事長顧立荊代理主持,會後受訪時顧立荊表示,看好2H24及2025年景氣,由於通路庫存已經不多,華新科(2492)的庫存約二個月,但這其中包含原料、成品及半成品,單看成品的庫存已低於二個月,因此看好2H24手機拉貨動能,2024年可望逐季成長至3Q24,4Q24暫看持平。

2024年特別的是東南亞及歐美的家電廠,因應耶誕節需求提前備料,已經開始從被動元件廠拉料,反應2024年耶誕節的狀態比往年好。此外,顧立荊也看好2025 AI PC步入成熟期,

由於晶片及高階先進封裝廠能釋出,打通AI PC供貨瓶頸,相比AI伺服器的數量,PC一年有2億台,AI PC啟動換機潮,加上全球汽車市場約8,000萬輛至9,000萬輛,2030年之前EV滲透率將逾50%,多項動能激勵被動元件需求,看好2025年景氣有望回復至疫情前的全盛時期。

華新科(2492)目前客戶達500~600家,電源類以光寶科(2301)、台達電(2308)為二大主力客戶,且AI伺服器用的被動元件通常僅須通過EMS/ODM廠認證,在台達電(2308)攻下GB200高瓦特數電源訂單之下,華新科(2492)跟著客戶切入GB200供應鏈的機率相當大,今(14)日早盤股價跳空開高後漲幅一度擴大至7.56%,但買盤力道未能延續,終場漲幅收斂至4.89%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

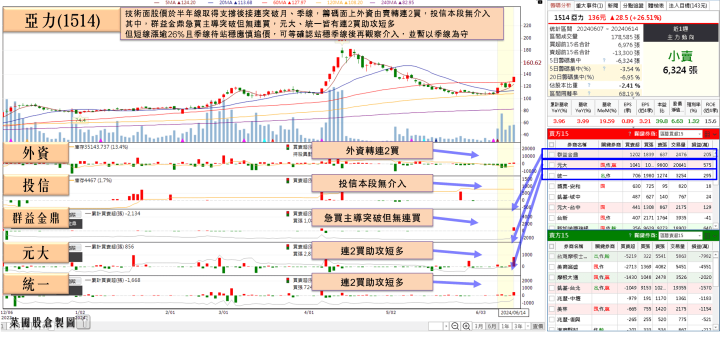

搭美國兆元基建計畫題材,亞力(1514)鎖4.72萬張漲停

美國兆元基建計畫積極強化電力版圖,美電力公司近期對台灣重電業者發出供應鏈邀約,希望台廠能赴美設廠,而國內輸美電力設備的供應鏈業者包括華城(1519)、大同(2371)、士電(1503)、亞力(1514),今(14)日成為盤面資金重點,

其中,亞力(1514)5月營收7.2億元,年增3.99%;累計前5月營收33.86億元,年增3.96%,,亞力(1514)先前隨營收公布時也指出,目前在手訂單逾百億元,除了握有台電強靭電網計劃的訂單外,還有太陽能統包工程、桃園機場機電工程、花蓮雙軌電氣化工程、高科技半導體建廠及新建AI 所需之IDC機房等。且過去長期與半導體客戶維持良好關係,每年都可以穩定拿到變壓器、配電設備等相關訂單,另外,也相當看好AI、太陽能推升對變壓器等相關需求。

亞力(1514)當時業已表示,展望部分預期在配電智慧化發展趨勢與台電為期10年的電網強韌計畫的商機下,2024年可以繼續自客戶端取得更多的機電與設備的新訂單,且後續運轉維護保養的訂單亦將隨之成長,對2024年營運成長審慎樂觀,加上美國兆元基建計畫的利多題材帶動,早盤開高收復季線後走高強攻漲停,終場緊鎖4.72萬張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體而言,美股主指部分,那指、S&P500昨(13)日續創新高,費半昨(13)日震盪收漲留下影線,強多格局沿續,道瓊也再度於半年線打腳,表現持續有守,維持道瓊「震盪消化月線反壓時多方於半年線不宜失守,收復月線前,需留意盤面僅存科技股撐場風險」的看法,亞股部分,日經續爭月、季線,韓股今(14)日於6/13多方缺口上震盪,劍指3/26前高態勢未變,加權今(14)日終場收漲192.68點,OTC櫃買指數收漲0.29%,延續創高態勢,加權電子成交佔比63.22%,回升至7成時較有利維持族群健康輪動態勢,加權、OTC櫃買失守月線前皆維持多方看法不變。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- 台積電(2330)

- 聯電(2303)

- 鴻海(2317)

- 聯發科(2454)

- 嘉澤(3533)

- 祥碩(5269)

- 大立光(3008)

- 健策(3653)

- 旭隼(6409)

- 亞德客-KY(1590)

- 穎崴(6515)

- 川湖(2059)

- 世芯-KY(3661)

- 創意(3443)

- 緯穎(6669)

- 尼得科超眾(6230)

- 奇鋐(3017)

- 光聖(6442)

- 十銓(4967)

- 玉晶光(3406)

- 士電(1503)

- 亞力(1514)

- 華城(1519)

- 中興電(1513)

- 萬海(2615)

- 陽明(2609)

- 長榮(2603)

- 信驊(5274)

- 力旺(3529)

- 弘塑(3131)

- M31(6643)

- 鈊象(3293)

- 先進光(3362)

- 鈺邦(6449)

- 國巨(2327)

- 華新科(2492)

- 訊芯-KY(6451)

- 上詮(3363)

- 華星光(4979)

- 前鼎(4908)

- 光環(3234)

- 元太(8069)

- 光寶科(2301)

- 台達電(2308)

- 大同(2371)