發表

發表

我的網誌

我的網誌

公司簡介

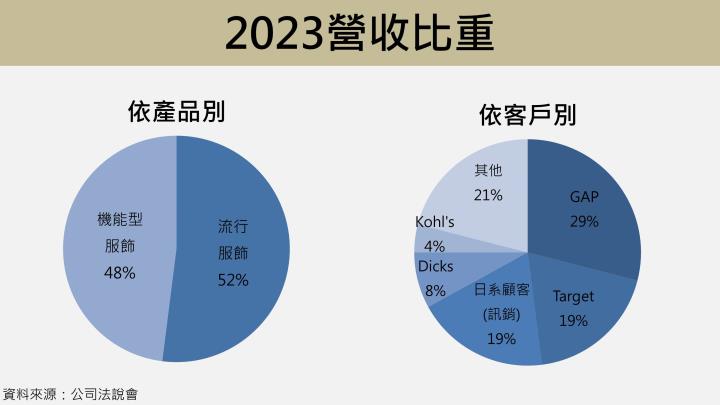

聚陽(1477)成立於1990年,目前為全球前五大成衣代工大廠,核心業務包含成衣設計、代工製造與銷售。產品組合方面,公司在2015年起積極攻入機能型服飾領域,營收佔比逐年提升並間接帶動整體ASP表現,2023年產品營收組合分別為流行服飾佔52%,機能型服飾佔48%;客戶組成部分,主要涵蓋品牌商、大型通路商與百貨業者,2023年客戶營收比重分別為,GAP佔29%、Target佔19%、日系客戶Fast Retailing(迅銷)佔19%、Dicks佔8%、Kohl’s佔4%,其他客戶佔21%。

2023年銷售區域方面,美洲佔比高達70%,其次為亞洲佔27%,歐洲佔3%。生產基地主要遍布於東南亞國家,越南佔40.7%、印尼佔35.6%、柬埔寨佔17.9%、菲律賓3.1%佔與中國佔2.6%,公司目前積極於印尼廠與越南廠擴產,並有孟加拉新廠投產貢獻,未來將持續擴大總產能。

營運分析

1Q24 稅後EPS 4.63 元,創同期新高

1Q24營收 86.08 億元(QoQ +5.9%、YoY +9.88%),其中銷量 YoY +12%,營收成長主因 4Q23 處於淡季產品轉換期間而營收較低,1Q24 營收呈現季節性上升,而ASP 受原物料影響 YoY-5%,匯率 YoY+3%。

1Q24 毛利率為 27.15%(QoQ +1ppts、YoY +1.9 ppts),主因公司挑單生產因應產能吃緊情況,以利優化產品組合表現,使得 1Q24 毛利率超車 2023 年的每季表現。

營業利益 13.52 億元(QoQ +11.06%、YoY +16.49%),創下單季同期新高,營益率15.7% (QoQ +1.4ppts、YoY +0.2ppts),稅後EPS 4.63 元(QoQ +22.5%、YoY +18.1%),同樣創下歷史同期新高。

2Q24 淡季超旺,1H24 營收再創新高

2Q24 營收 76.9 億元(QoQ -10.6%、YoY +6.5%)創下同期新高,主要受惠於1) 客戶回補訂單動能十分強勁;2) 整體產能維持供不應求,公司從今年第二季起透過加班因應滿載訂單,兩大利多助攻 2Q24 淡季表現遠超過歷年水準,預估 2Q24 單季稅後EPS將年增 12.7% 達到 3.75 元。

6 月營收 27.4 億元(MoM +1.3%、YoY -1.9%)稍顯遜色,成為 2024 年唯一年減的月份,主因1) 量/ 價方面分別造成營收 -10%/ -1%的影響;2) 紅海危機的船期遞延影響,使原先應在 6 月認列的 2 億元營收遞延至 7 月,然而該筆營收遞延僅降低第 2 季整體營收的 2.5%,仍不改變 1H24 營收創下歷史新高的優異表現。

2024 年產能成長 10%,東南亞人口紅利持續發酵

隨著公司過往擴廠的產能提升效應帶動下,再加上客戶近年的庫存回補力道十分強勁,使得產能處於供不應求狀態,對此,公司積極在越南、印尼、柬埔寨、菲律賓及中國等五個生產基地擴產,預期 2024 年產能有望維持 10% 年增幅度。

2023 年全年總產量年增 3.7% 至 1,680 萬打,有鑑於東南亞國家具備人口紅利且人工學習曲線攀升,加速當地產能擴充速度,預估 2024 年全年總產量將年增 10% 至 1,840 萬打,帶動 2024 營收再創新高。

資本支出年飆 140%,擴增 7 國據點添長線成長動能

公司大舉上調 2024 年資本支出 4,000 萬美元,約為新台幣 13 億元(以2024/ 7/ 12匯率計算),年增幅度高達 140%,主要用於擴廠印尼、越南、孟加拉及薩爾瓦多(中美洲)的新產能建置,生產基地由 5 國擴展至 7 國,透過分散產區降低貿易戰、疫情與地緣政治事件風險,例如 2021 年因產能過度集中在越南產區,但受到疫情衝擊影響劇烈,使公司積極將產能分配至印尼廠與柬埔寨廠。

印尼產區部分,因具有較低生產成本與未來的 RCEP 關稅協議優勢,成為公司近年積極擴增的主要生產據點。目前印尼一廠第一期規劃 80 條產線,主要由日系客戶在 2022 年 7 月訪廠後包下該批產能,截至 2023 年底已完成 48 條產線, 2024 年將完成剩餘的 32 條產線,全數投產後的月產能高達 200 萬件,佔目前產能 12%;第二期有望再新增 70 至 75 條產線,其中的 20 條產線將於 2H24 完工並投產,強化中長期產能成長潛力。

其他產區部分,越南廠因已佔最大產能比重,目前僅以提高效率為主,未列入擴產的優先選擇;孟加拉新廠將投入 1,400 萬美元,4Q24 開始招工並投產,33 條產線將於 2025 年起貢獻營收。薩爾瓦多新廠將投入 600 萬美元,於 4Q24 開始投產,新增此廠目的在於滿足美系客戶期望在美洲有產能,以降低未來供應鏈與船期交貨延誤的風險。綜上,考量公司積極擴編產能配置並滿足美系大客戶在美洲的生產需求,有助於增中長線產能表現,預估 2025 年產能將增加 12%。

未來展望

長線站在產業成長風口,追加訂單比例上調至 40% 彈性滿足客戶需求

紡織供應鏈朝向大者恆大的發展趨勢,大型成衣廠將持續受惠訂單集中化的優勢,推動未來產能持續成長,聚陽(1477)名列全球第 5 大成衣代工廠,目前已成功建立穩定的客戶合作關係、滿足客戶追加訂單的需求,以及持續擴增多國產能,使公司成為趨勢下的重大受益者。

公司相較於同業競爭優勢,最擅長於高效率的急單生產,滿足主要客戶臨時追加訂單的需求,共享客戶訂單成長的豐厚成果。由於客戶在 1H24 步入庫存調整尾聲,使下單模式較積極且難預料訂單量,公司從過往的 10% 追加訂單比例,大幅調升至 40%,有助於穩固現有客戶的長線下單量,更能吸引潛在客戶洽談合作。

3Q24 營收突破百億大關創新高,流行款服飾庫存強勁回補

展望 3Q24,公司受惠於產業正式步入營運旺季,主要成長動能來自美系客戶強勁的流行服飾庫存回補,目前訂單能見度已達 2024 年底,原先公司在 1H24 產能已呈現供不應求狀態,自第三季起將藉由加班提升生產規模與效率,並致力於客戶訂單的汰弱留強,優化整體產品組合表現,因此上調 3Q24/ 4Q24 毛利率至 26.85%/ 27.1%,分別年增 0.04ppts/ 0.94 ppts。

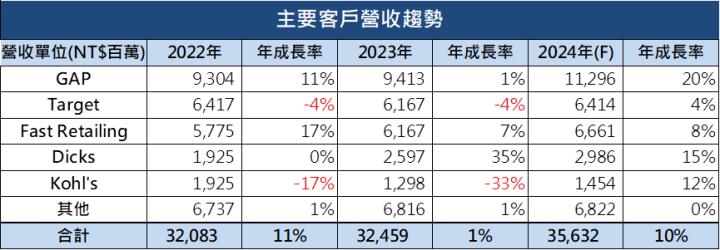

客戶營收展望方面,最大客戶 GAP 集團有望迎來 20% 的營收成長,進一步帶動聚陽 2024 年營收佔比從 2023 年的 28% 突破 30% 大關,供應商地位從 5 年前的GAP 集團的前 20 大供應商, 2023 年已成功奪下第 4 大供應商寶座,未來更有望持續向上挺進;百貨公司的 Kolh’s 品牌正處於洋裝賣到大缺貨狀態,2024 年營收有望年增 12%;第 2 大客戶Target預計在 4Q24 開始回溫,2024 營收有望年增 4%;Dicks 預期 2024 全年營收將年增 15%。

而公司身為上述客戶的主要供應商,在面對美系客戶流行款服飾的強勁庫存回補與追單效應帶動下,成長力道將優於客戶的營收成長幅度,另再加計 6 月因船期影響而遞延的 2 億元營收,預估 3Q24 營收將達 104.64 億元(QoQ +36%、YoY +12.86%),正式突破百億大關並創下單季歷史新高。

4Q24 淡季超旺,外包比重提升至 10% 助攻 2024 營收創高

展望 4Q24,公司因 2Q24 起的客戶追單效應使得產能供不應求,因此從 2Q24起透過加班,3Q24 將再新增加班時數來因應產能滿載的情況,為了達到每年產能擴增 10% 的目標,公司目前正積極洽談 4Q24 至 1Q25 的外包產能滿足客戶需求,外包廠將以越南與印尼廠商為主,預期外包比重將提升至 10%,有助於 4Q24 營收持續走升。

考量公司積極滿足客戶需求端利多助攻下,以及產能滿載情況得以逐步緩解並貢獻營收,預期將帶動 4Q24 營收達到 92.08 億(QoQ -12%、YoY +13.29%),2024 年營收將年增 10.83% 達 359.75 億,再度創下新高。

2025 年營收突破 400 億再創巔峰,通吃客戶成長趨勢與智慧衣專利

展望 2025 年,公司的核心客戶營收有望維持雙位數年增幅度,進一步推升 1H25 的下單量。美系客戶的 GAP 集團部分,旗下品牌已見 Old Navy、Banana Republic 續撐成長態勢;日系客戶的訊銷集團(Fast Retailing)部分,近期積極在美國市場展店,預計 2024 年將再展店 20 家至 92 家,有助於再度追加訂單貢獻 2025 年營收。

新產品線部分,公司近年積極耕耘 2 項智慧衣產品,期望創造下一明星產品線。公司攜手 Moxi 合作開發「動作捕捉智慧套裝」,一舉奪下 2024 年 6 月 Computex 展的 Best Choice 官方獎項金牌獎,該產品主要用於運動訓練與體適能檢測,可支援 AR、VR 應用。第二款品項則與信邦(3023)共同研發「電脈衝肌肉刺激智慧健身衣」,協助用於健身訓練與醫療復健領域,目前已通過美國FDA II 級醫療認證。預計新款產品線有助於改善產品組合,並提升毛利率表現,因此上調 2025 年毛利率 0.2ppts至 27%。

綜上,考量公司 4Q24 的滿載訂單將延續至 2025 年逐步貢獻營收、核心客戶的 2025 營收將維持雙位數年增,同時公司又擁有新型智慧衣產品線,有助於延續中長線成長動能。預估 2025 年營收將年增 12 %達 402.92 億,有望再度創下營運巔峰。

技術分析

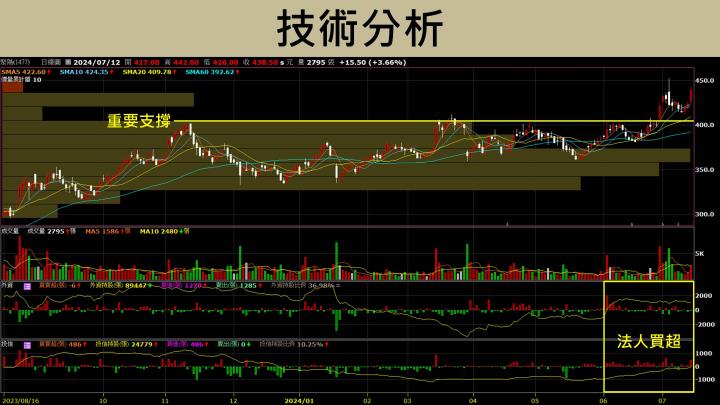

技術面表現,近期股價在 7 月初帶量突破歷史高點,原先的高點壓力區轉為中期重要支撐位階,另可觀察創高後回檔皆站穩前高的支撐區,再度帶量挑戰歷史高點,同時均線也出現急速翻揚,有望在近日重回多頭排列,操作上可於上升軌道支撐位置分批偏多操作。

籌碼面表現,個股在 6 月初受到外資與投信積極買超,推升股價挑戰前高支撐區,投信1個多月持續買超推動股價創歷史新高。近一月( 6/13 ~ 7/12 )三大法人買賣超部分,外資買超 137 張;投信買超 3,396 張;自營商買超 371 張,觀察近期籌碼面十分穩健,有望再度迎來股價新高走勢。

投資建議

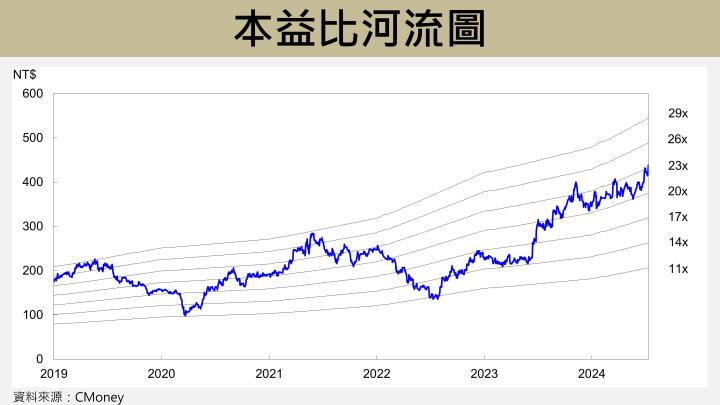

2024 全年稅後EPS為 18.8 元,本益比有望朝 26 倍靠攏

考量 1) 強勁的美洲庫存回補需求週期持續發酵,有望帶動 2024 全年營收創新高、2) 公司正站在產業成長風口,追加訂單比例上調至 40% 彈性滿足客戶需求、3) 外包比重將提升至 10%,逐步消化滿載訂單並貢獻營收、4) 擁有智慧衣專利,開創未來明星產品線、5) 2024 年資本支出上調 140%,增加未來產能並滿足客戶長線訂單需求。

預估 2024 全年營收為 359.75 億(YoY +10.83%)創下新高, 2024 年稅後 EPS 為 18.8 元(YoY +13.94%),本益比有望朝 26 倍靠攏(過往平均 11 倍至 29 倍)。營業毛利為96.43億(YoY +15.25%);營業利益為58.25億(YoY +20.35%);稅後淨利為45.47億(YoY +13.93%)。

預估 2025 年營收將年增 12 %達 402.92 億,有望再度創下營運巔峰;營業毛利為 108.79 億(YoY +12.82%);營業利益為 64.06 億(YoY +9.98%);稅後淨利為 49.76 億(YoY +9.44%);稅後 EPS 為 20.30 元(YoY +8%)。

投資風險

1. 總體景氣下修

2. 地緣政治事件

3. 原物料成本上升

4. 客戶銷售低於預期

5. 美國關稅政策變動

本益比河流圖

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。