發表

發表

我的網誌

我的網誌

圖片來源:日月光投控

2024年全球半導體產業重回成長,

全球AI熱潮延續,

帶動台積電CoWoS先進封裝產能供不應求,

半導體封測龍頭日月光在先進封裝也已深耕多年,

營運長在股東會發表對先進封裝的樂觀看法,

日月光在CoWoS、扇出型封裝等新技術有哪些布局?

讓我們一起來看看吧!

本篇將與您分享:

1.日月光投控(3711)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

日月光投控(3711)簡介

日月光投控為日月光與矽品在2018年合併成立,

合併存續主體日月光成立於1984年,

原本就是全球最大的半導體封測廠,

合併後的日月光投控,

在全球委外封測市佔率維持第一,

全球半導體委外封測的市占率約30%。

日月光投控有半導體封測與電子代工服務兩大業務,

半導體封測提供前段晶圓針測、IC封裝、多晶片封裝、成品測試的一條龍服務,

電子代工製造業務則由環電負責提供品牌大廠代工製造服務,

環電在全球代工製造服務的市占率約1.2%,

2024年第二季的營收占比:半導體封測55%,電子代工服務45%。

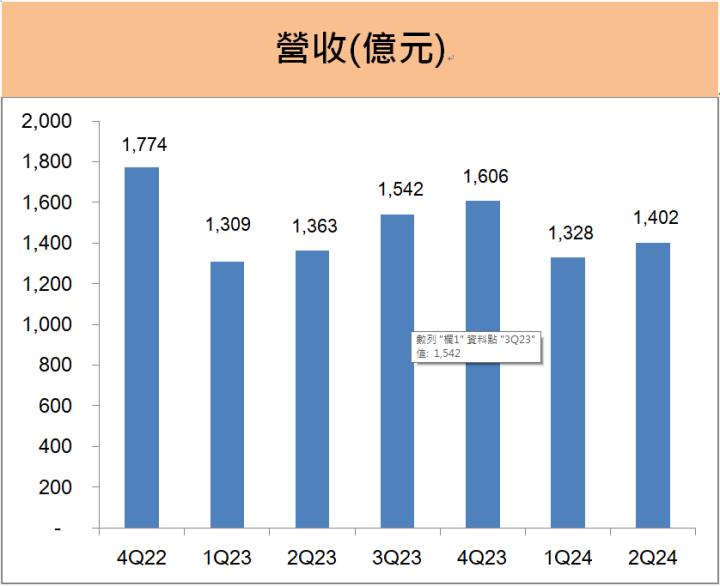

營運概況

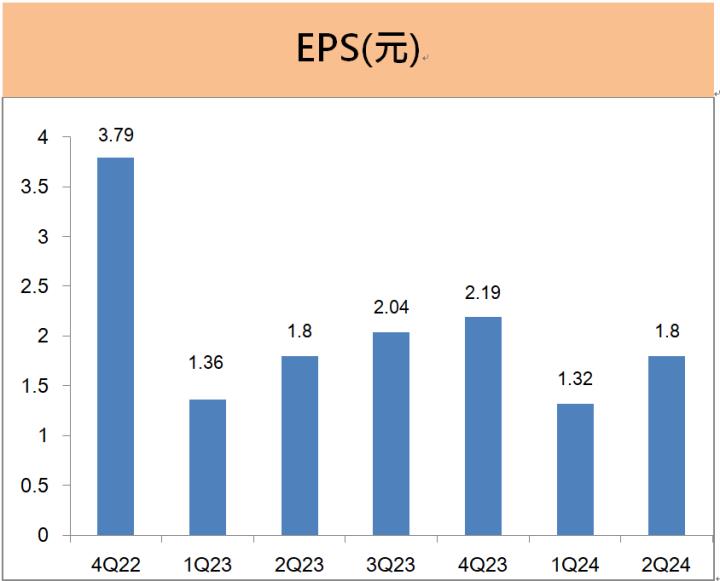

日月光第二季EPS為1.8元,獲利季增37%

日月光第二季營收1402億元,

營收較上一季成長5.6%,

較去年同期增加2.9%,

稅後淨利77.8億元,

獲利較上一季大增37%,

較去年同期小增1%,

單季EPS為1.8元,

累計上半年EPS為3.12元。

受惠於半導體封測需求回復成長,

尤其是來自AI客戶的先進封測需求強勁,

以及消費性電子的傳統封測訂單恢復成長,

加上電子代工服務業務也因新產品提前量產的需求帶動,

日月光第二季的營收較前一季成長6%,

由於產能利用率提升及產品組合優化使毛利率提升,

第二季的營業利益更較上一季大增20%。

日月光投控第三季旺季效應,營收將季成長11%--15%

日月光7月營收516億元,

較上月大幅成長10%,

較去年同期增加6.7%,

累計前7月營收3246億元,

較去年成長2.9%。

對於第三季的業績展望,

日月光投控財務長董宏思指出,

以目前的訂單看來,

日月光的業績逐季成長的態勢不變,

第三季封裝與測試的稼動率會提升至 65%,

比第二季的稼動率60%好不少,

由於進入第三季傳統電子旺季的訂單成長,

加上開始認列先前併購的英飛凌菲律賓與韓國廠的營收,

公司預期第三季半導體封測的營收將季增近1成,

第三季的電子代工服務事業的營收將季增近2成,

整體日月光的營收季增幅度上看11%至15%。

未來展望