發表

發表

我的網誌

我的網誌

Raphael Bostic:「預計Fed將積極採取行動,恢復中性利率。」

昨(23)日Fed官員再度出面給予風向,芝加哥聯邦儲備銀行總裁古爾斯比(Austan Goolsbee)昨(23)日在芝加哥舉行的全國州財長協會會議上接受伊利諾伊州財長邁克·弗里里希斯(Mike Frerichs)採訪時提及:「美國目前正走在所謂的黃金道路上,通膨已從歷史高點回落,但美國並未陷入衰退,失業率也處於經濟學家普遍認為的最佳水平,現在關鍵是留在那裡,Fed上週降息2碼,是因為Fed正在轉向正常的雙重任務模式(穩定價格+就業最大化)的一個分界線,在這種模式下,Fed考慮的是就業和通膨,並且脫離了一年半以來的模式,而無論下一個利率是降息1碼、2碼 還是按兵不動,還是其他什麼,我的觀點是,在接下來的12個月裡,我們還有很長的路要走,才能將利率降至中性水平。」

亞特蘭大聯邦儲備銀行主席拉斐爾·博斯蒂克(Raphael Bostic)在倫敦歐洲經濟和金融中心主辦的研討會上發表談話時提及:「7月PCE通膨率下降至2.5%,這是Fed為經濟降溫的努力已接近實現目標的幾個信號之一,價格上漲也已縮小到較小範圍的商品和服務類別,而替代通膨指標也反映了個人消費支出指數的下跌,這些跡象都證明,是時候調整利率以減少限制,預計Fed將積極採取行動,恢復中性利率,不過,即使降息後,Fed的政策利率仍可能具有限制性,由於房屋通膨仍然較高,截至8月的12個月內,消費者物價指數中的房屋價格上漲了5.2%,2024年的通膨道路崎嶇不平,租金和房價的不可預測性仍然令人擔憂。」

明尼阿波利斯聯邦儲備銀行主席尼爾·卡什卡利(Neel Kashkari)在接受CNBC《Squawk Box》採訪時表示:「Fed在9月降息2碼的決定至少讓人有些意外,這是自新冠病毒大流行初期以及之前的2008年金融危機以來,該首次降息最大幅度,雖然從歷史角度來看此舉不同尋常,但有必要讓利率反映出政策的重新調整,從關注通膨過熱,轉向更加關注勞動力市場疲軟,目前,美國仍然擁有強大、健康的勞動市場。但我希望保持強勁、健康的勞動力市場,而且最近的許多通膨數據看起來非常積極,通膨正在回到2%的道路上,所以我認為Fed不會有任何人宣稱任務已完成,但Fed正在關注近期最有可能出現的風險。」昨(23)日四大指數終場漲多跌少,漲幅介於0.14~0.51%,其中道瓊續創新高。

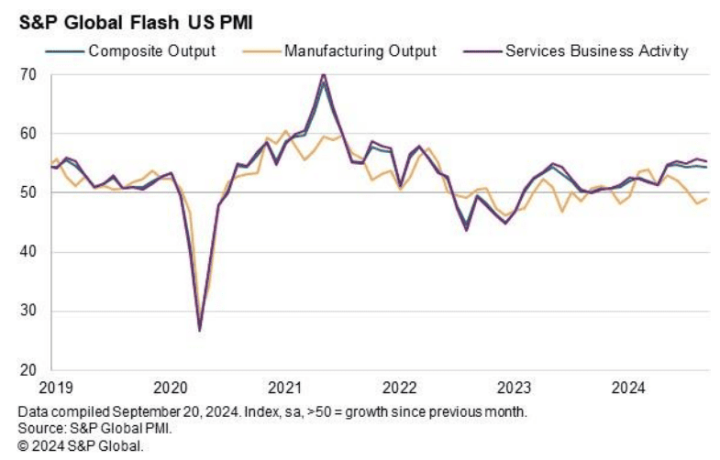

美國9月標普全球綜合PMI初值顯示,通膨有回升疑慮

昨(23)日美國9月標普全球製造業PMI初值錄得47,低於市場預期的48.5,與前值的47.9,

美國9月標普全球服務業PMI初值錄得55.4,高於市場預期的55.3,低於前值的55.7,

美國9月標普全球綜合PMI初值錄得54.4,低於前值的54.6,

(美國9月指數全球綜合、製造業、服務業PMI初值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

本次美國9月指數全球綜合、製造業、服務業PMI初值報告,顯示美國商務工作成長表現仍強,第三季度持續擴張,其中9月份的成長表現略有失色,但服務業穩健擴張,不過製造業仍為拖累,並且在製造業產出部分,連續第2個月小幅下降,同時訂單量成長放緩,對未來一年的商業預期,也惡化致近兩年低,主要反映總統大選前的不確定性增加,導致企業推遲招聘,這部分在分項中,就業人數指數連續第2個月下滑同有反應,

S&P Global Market Intelligence 首席商業經濟學家 Chris Williamson 在評論這些數據時表示:「9 月份的早期調查指標表明,儘管製造業疲軟和政治不確定性加劇是重大阻力,但經濟繼續以穩健的速度增長。與此同時,通膨也發出了重新加速的信號,這表明Fed在尋求維持經濟好轉時無法完全將注意力從通膨目標上移開。9月份PMI表明產出持續強勁擴張,這與第三季度2.2%的健康年化GDP成長率一致。但也有一些警示出現,特別是在成長仍依賴服務業的部分,因為製造業仍然處於下滑狀態,商業信心也有回落,圍繞總統選舉的不確定性抑制了商業情緒、需求、招聘和投資,給許多公司未來一年的前景蒙上了一層陰影。與此同時,儘管PMI顯示9月份招聘趨勢進一步惡化,但Fed可能需要謹慎地實施進一步降息,因為商品和服務的價格增幅都為近6個月以來最快,尤其服務業的投入成本(主要組成是工資和薪金)以近一年來最快的速度上漲。」昨(23)日美元指數終場收漲0.20%,仍在8/27前低與月線之間震盪,等待本週五(27)將公布的PCE數據給予方向。

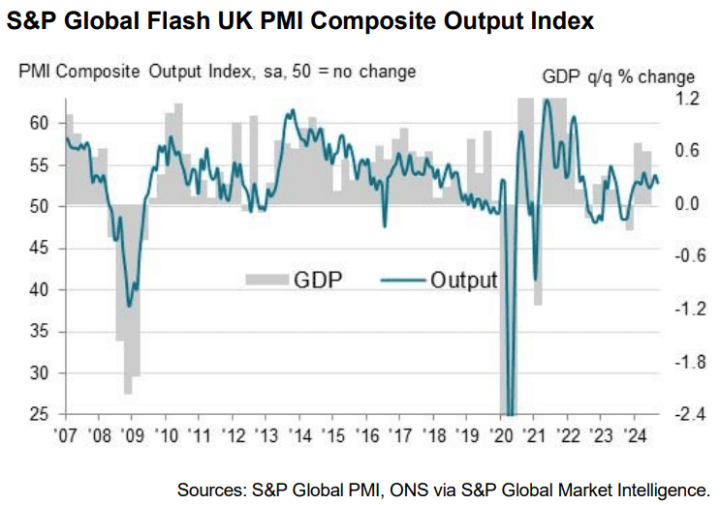

英國9月PMI暗示英國經濟有望軟著陸

昨(23)日英國9月製造業PMI錄得51.5,低於市場預期與前值的52.5,

英國9月服務業PMI錄得52.8,低於市場預期的53.5,與前值的53.7,

英國9月綜合PMI錄得52.9,低於市場預期的53.5,與前值的53.8,

(英國9月指數全球綜合PMI指數 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國9月CBI工業訂單差值錄得-35,低於前值的-22,

英國9月CBI工業預測差值錄得-7,低於前值的9,

英國9月CBI工業出口訂單差值錄得-44,低於前值的-22

英國9月CBI工業物價預期差值錄得8,低於前值的15,

由上來看,英國9月綜合PMI由8月份的53.8回落至52.9,為近2個月低,其中,服務業、製造業分別由8月份的53.7、52.5,回落至52.8、51.5,分別為近2個月、近3個月低,報告提及,英國接受調查的企業表示9月商務工作持續回升,為連續11個月表現擴張,但製造業與服務業的產出成長都有放緩跡象,這表示整體復甦速度,為6月以來首次放緩,價格部分,雖然服務提供者收取價格漲幅相對弱,足以抵銷工廠出廠價格通膨增速,但9月份來看,在工資和運輸成本成長的推動下,8月以來投入價格整體通膨率仍有所上升,表明現階段成本壓力升高,

S&P Global Market Intelligence 首席商業經濟學家 Chris Williamson 在評論採購經理人指數初值數據時表示:「9月的PMI數據帶來了令人鼓舞的消息,強勁的經濟增長伴隨通膨壓力降溫。因此,該數據暗示英國經濟將軟著陸,即對抗通膨的任務顯示出越來越多好跡象,而更高的利率並沒有導致經濟衰退。9月份製造業和服務業產出增長略有降溫,不應被視為太令人擔憂,因為調查數據仍然與第三季度經濟以接近0.3%的速度增長一致,這與英國央行(BOE)的預測一致。」

英國工業聯合會(CBI)昨(23)日發布9月CBI工業趨勢調查(ITS),9月的總訂單量、出口訂單對比8月數據均有惡化,並且遠低於長期均值(總訂單量的長期均值-13%,出口訂單長期均值-18),雖然9月銷售價格通膨預期有所緩解,預計價格將以接近長期平均的速度走高,但截至9月的3個月內,製造業產出急遽下降,並且製造商預期截至12個月的3個月產量將再度下降,這是2023/11以來出現預期為負的狀態,並且由分項行業來看,截至9月份的3個月中,總計17個子行業,共有14個行業的產出下降,

CBI首席經濟學家Ben Jones對本次數據表示:「對於製造業來說,這是一系列令人失望的結果,過去一個季度的產量下降,訂單惡化,製造商預計2024年剩餘幾個月的活動將進一步疲軟。且調查顯示1H24英國經濟復甦仍然脆弱,不同行業的進展不平衡,企業在10月底的預算案出台前,變得更加謹慎,與此同時,企業將期待財政大臣重申政府長期經濟增長的使命,為他們提供投資和發展的信心和機會。」昨(23)日英鎊/美元終場收漲0.21%,續創波段高。

歐元區、德、法PMI數據普遍不佳,且製造業仍深陷衰退

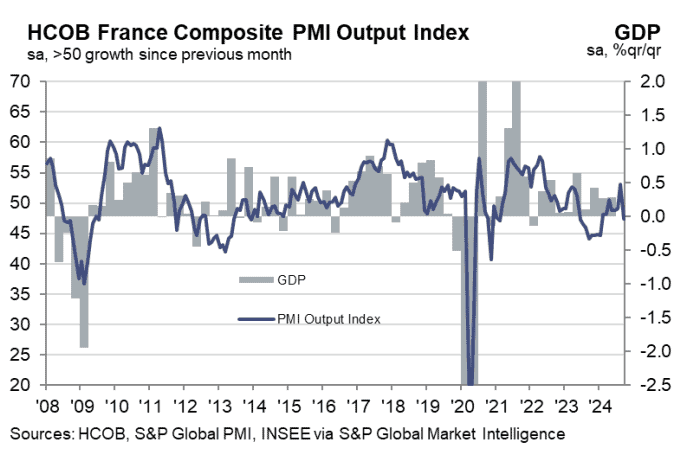

昨(23)日法國9月製造業PMI初值錄得44,低於市場預期的44.3,高於前值的43.9,

法國9月服務業PMI初值錄得48.3,低於市場預期的52.5,與前值的55,

法國9月綜合PMI初值錄得47.4,低於市場預期的50.6,與前值的53.1,

(法國9月綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

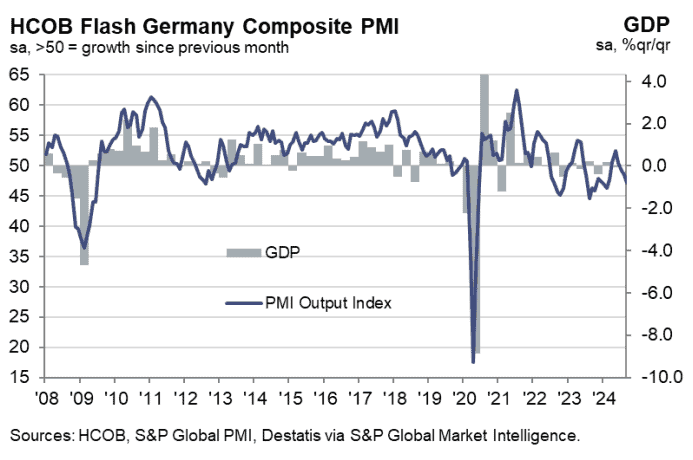

德國9月製造業PMI初值錄得40.3,低於市場預期的42.3,與前值的42.4,

德國9月服務業PMI初值錄得50.6,低於市場預期的51,與前值的51.2,

德國9月綜合PMI初值錄得47.2,低於市場預期的48.2,與前值的48.4,

(德國9月綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

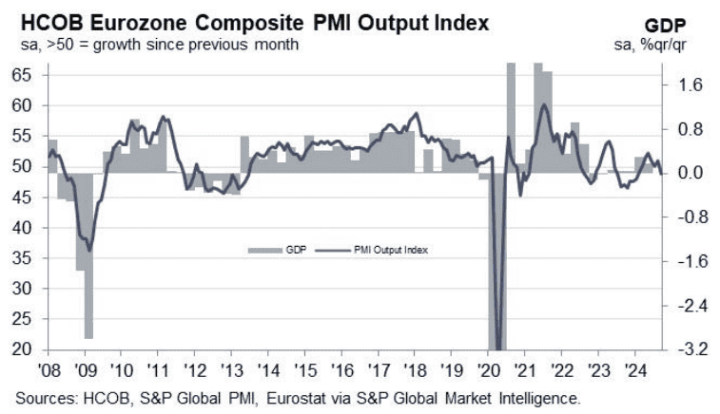

歐元區9月製造業PMI初值錄得44.8,低於市場預期的45.6,與前值的45.8,

歐元區9月服務業PMI初值錄得50.5,低於市場預期的52.1,與前值的52.9,

歐元區9月綜合PMI初值錄得48.9,低於市場預期的50.5,與前值的51,

(歐元區9月綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,歐元區、德、法在PMI的數據表現均低於市場預期,且有進一步疲軟的跡象,其中,法國部分,先前8月份的PMI數據主要受到奧運會帶動數據表現,而本次S&P Global也於報告中直接提及,8月底至9月後,奧運會後法國經濟重返低迷,雖然9月調查數據顯示,投入價格增速為近4年低,成本壓力明顯緩解,但製造業PMI由8月份的43.9回升至44,持續維持疲軟態勢,服務業的PMI則由55直接回落至48.3,導致法國的9月份綜合PMI仍由53.1回落至47.4,於第三季度末失守榮枯線,

漢堡商業銀行經濟學家Tariq Kamal Chaudhry博士在評論法國PMI初值時表示:「法國經濟在8月份的強勁增長,到9月份就消失,綜合PMI初值跌破關鍵的50關口,這證實8月份服務業激增是與奧運會相關的臆測,製造業的形勢仍然困難,與2Q24相比,3Q24法國經濟幾乎停滯不前。因此,暨德國後,步上歐元區經濟前景出現挑戰的國家,此外,法國服務業初值下降近7點至48.3,令人失望,9月份受到的打擊尤其嚴重的是,國內和國際新訂單以及積壓的工作,但有一個亮點,是仍然穩定的就業水平,和緩解的價格壓力,製造業部分,初值升至44.0點,顯示9月份製造業情況略有改善,但仍深陷衰退區域。產出以年初以來最快的速度萎縮,新訂單繼續下降,就業人數萎縮,形勢仍然黯淡。

德國數據部分,雖然服務業的PMI初值由8月的51.2回落至50.6,仍苦守榮枯線,但製造業、綜合PMI表現持續收縮,S&P Global報告更提及德國的商業活動降速為近7個月以來最快,且製造業生產降幅加速,服務業停滯不前,商業預期變的悲觀,就業人數降速增快,

漢堡商業銀行首席經濟學家Cyrus de la Rubia博士在評論德國PMI初值時表示:「製造業的低迷加深,產出降幅為一年來最快,新訂單暴跌,就業降速則為2020 COVID-19大流行以來最快。與此同時,幾家主要汽車供應商已宣佈大幅裁員。製造商對未來活動前景感到沮喪,對2025年的預期直線下降,導致8月份的溫和樂觀情緒,在9月份迅速變成一年來最嚴重的悲觀情緒,很可能與圍繞大眾汽車的負面頭條新聞(德國大眾集團Volkswagen全球大範圍裁員、關閉南京工廠、新疆工廠審計未達國際標準、考慮關閉在德工廠…)有關,製造業的低迷也開始蔓延到原本具有彈性的服務業,服務業活動增長連續4個月放緩,逐漸接近停滯,為了應對需求疲軟,公司繼續裁員,服務業的前景看起來並不樂觀,技術性衰退似乎已經根深蒂固,3Q24 GDP臨近預測顯示與2Q24相比,下降了0.2%。但2Q24的GDP已經以 0.1%的速度萎縮。不過4Q24仍有一些希望會好些,因為更高的工資和較低的通脹會提振實際收入與消費,從而支持國內需求。」

而德、法數據不佳,也導致歐元區的數據表現疲軟,本次歐元區9月綜合PMI初值由8月的51.0回落至48.9,失守榮枯線,且為近8個月低,服務業PMI初值回落至50.5,為近7個月低,製造業PMI初值回落至44.8,為近9個月低,S&P Global同於報告中提及,整體商業活動減少,主要受到歐元區製造業深度衰退影響,製造業的產量連續第18個月下降,並且降速為2024至今最快,服務業活動繼續微幅成長,增速為2月以來最低,且前景展望部分,商業信心持續走低,連續4個月走跌,為2023/11以來最低,製造業情緒由為疲軟,主要受到德國悲觀錢景拖累,

漢堡商業銀行首席經濟學家 Cyrus de la Rubia 博士在評論採購經理人指數初值時表示:「歐元區經濟活動正在走向停滯,奧運效應暫時提振歐元區的法國之後,9月份的綜合PMI降幅為近15個月來的最大,並失守榮枯線,考慮到新訂單快速下降和訂單積壓,預計經濟將進一步走弱,製造業每個月都在變得更加混亂,經濟衰退已持續27個月,甚至在9月份惡化,展望未來,新訂單的急劇下降和企業對未來產出的日益黯淡的前景表明,這經濟衰退期遠未結束,此外,製造業的勞動力市場正在感受到壓力。僱主正以2020/08以來最快的速度裁員,且服務業的就業增長連續第四個月放緩,目前幾乎持平。預計歐元區的官方就業數據將在未來幾個月惡化。」昨(23)日歐元/美元終場收跌0.46%,一度回測月線。

Fed官員再度放鴿,金價續創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段仍處高位,下半年Fed降息於9月出現2碼,利率預期路徑也顯示至2024年底之前,仍有續降2碼的空間,

不過Fed官員再度陸續出面放鴿,有利降息預期,美元指數也仍維持弱勢震盪,有利金市多方,此外,以黎衝突加溫同樣帶來部分避險力道,昨(23)日黃金/美元收漲0.23%,以2,628.39美元/盎司作收,續創新高,維持「技術面失守月線前多頭格局延續」的既有看法,

短線在11月Fed利率會議前,留意就業、PMI等數據動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

降息預期推高、以黎衝突升溫,美油突破月線反壓

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,不過9/5 OPEC+表示已經同意延後,原定10、11月要實施的石油增產計畫,還強調若有必要,可能會進一步暫停或逆轉增產計畫,延續供給面緊縮預期,此外,6~11月的大西洋颶風季,颶風出現時多為不確定因素,

而Fed雖有官員出面放鴿,有利降息預期,持續提振美國經濟活動前景預期,但歐元區、德、法等國在昨(23)日公布的PMI初值,數據顯示德國製造業帶來的衰退延續,且法國在奧運會後服務業活動熄火重陷萎縮,於歐元區的綜合PMI初值也失守榮枯線,導致歐元區的經濟前景備受打擊,昨(23)日美、布油終場分別收跌0.73%、0.53%,失守10日線前,仍有機會消化月線反壓,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Boeing深陷罷工困境,薪酬方案未被工會接受

S&P500指數11大板塊跌8漲跌3,能源、非消費必需品2大板塊終場分別收漲1.24%、1.21%,表現較佳,醫療保健、金融2大板塊終場分別收跌0.20%、0.12%,表現較弱。成分股中,Tesla、First Solar終場分別收漲4.93%、3.78%,表現最佳,Repligen、Moody's終場分別收跌4.63%、3.17%,表現最弱。尖牙股漲多跌少,Meta漲幅0.55%,Amazon漲幅1.19%,Netflix漲幅0.62%,Apple跌幅0.76%,Alphabet跌幅1.06%。

道瓊成分股漲多跌少,Intel、Boeing終場分別收漲3.30%、1.96%,表現較佳,Merck & Co.、Salesforce終場分別收跌1.31%、0.97%,表現最弱。費半成分股漲多跌少,Intel、Micron終場分別收漲3.30%、2.94%,表現較佳。Marvell、Allegro MicroSystems終場分別收跌2.79%、2.69%,表現較弱。

值得留意的是,美國航太巨擘Boeing昨(23)日對上萬名罷工成員提出的薪酬方案,即4年內調薪30%,且公司願意恢復績效獎金、提高退休福利、批准獎金翻倍至6000美元、恢復年終獎金,希望盡早讓罷工畫下句點,雖然對比先前被拒絕的25%加薪幅度,有所提高,但仍低於國際機械師和航空航太業工會(IAM)所提出的加薪 40%,

雖然Boeing表示上述條款是最終方案,且有效期僅到09/27,試圖加大工人接受的壓力,但國際機械師和航空航太業工會(IAM)751區主席Jon Holden表示:「為3.3萬人設立投票並不是輕而易舉的事情,工會領導人也想與會員討論這一提議,但我們已經知道它不能滿足會員需求。」並表示「提議未經任何討論就被扔給工會,Boeing迴避集體談判程序,是對工會的不尊重」

而Boeing也因為罷工,可能造成上億美元的損失,讓Boeing財務狀況雪上加霜,威脅到信用評級下調,Boeing已凍結招聘,並計畫在罷工這段期間,讓員工每4周輪流放1周無薪假,降低罷工期間的成本。

原台股盤後部份:連結點我 → 《預期下半年優於上半年,8 月雙增,投信連 2 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》