發表

發表

我的網誌

我的網誌

圖片來源:超豐

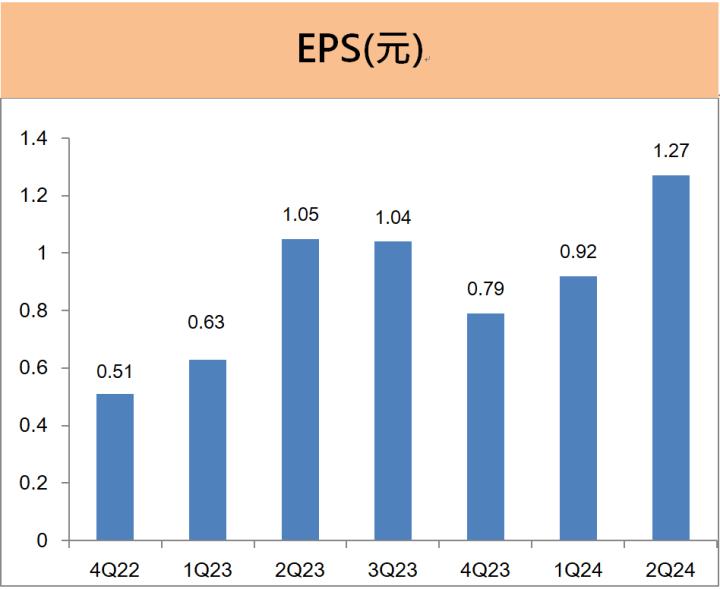

超豐上半年的EPS為2.19元,

較去年同期成長31.1%。

累計前8月營收為100.7億元,

較去年同期成長13.2%,

累計營收已經連續8個月正成長。

2024年現金股利為2.5元,

股利殖利率4.2%,

超豐未來有哪些新布局?

讓我們一起來看看吧!

本篇將與您分享:

1.超豐(2441)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

超豐(2441)簡介

超豐成立於1983年,

為利基型半導體封測廠商,

大股東力成(6239)持股42.91%,

超豐專注於中低腳數的傳統封裝業務,

由於半導體客戶有封裝結合測試的一站式服務需求,

因此超豐後來新增測試業務,

以提供客戶完整的半導體後段的整體服務,

超豐主要鎖定消費性電子等中低階晶片的封測業務,

台灣IC設計公司除聯發科之外,

都是超豐的半導體封測客戶,

公司近幾年也積極拓展海外客戶,

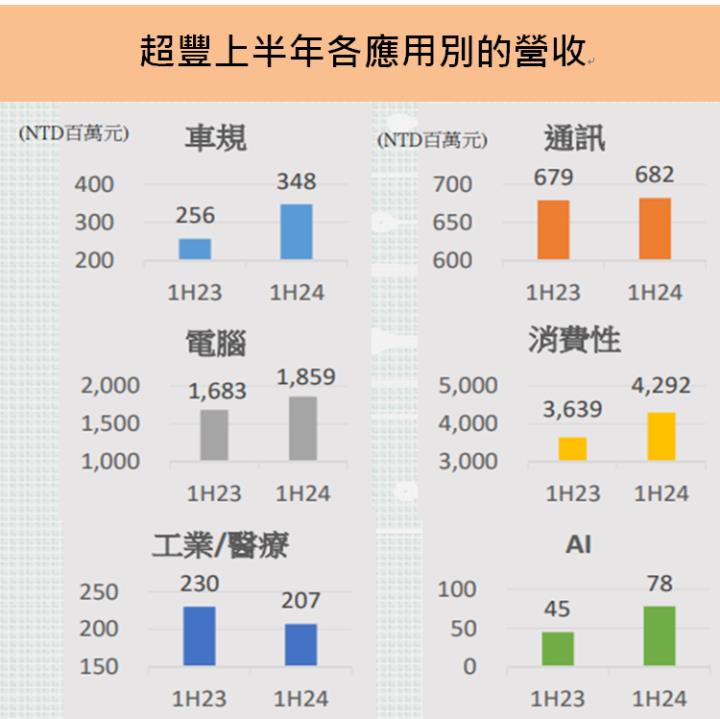

上半年依服務項目的營收占比:封裝77%、測試16%、晶圓凸塊7%,

2024上半年終端應用的營收佔比:消費性 57%、電腦25%、通訊9%、車規5%、其他4%。

營運概況

超豐上半年EPS為2.19元,獲利年成長31%

超豐2024年上半年的EPS為2.19元,

較去年同期的EPS 1.67元,

獲利成長31.1%,

主要受惠第二季的封測產能利用率由70%增至75%,

使得平均毛利率由19.9%跳升至25%,

帶動上半年的本業獲利年成長3成,

加上業外有1.2億元的匯兌利益挹注。

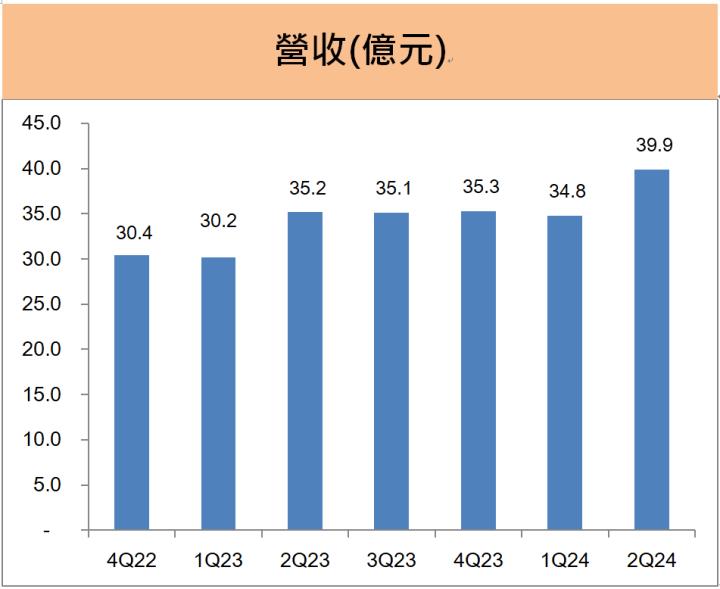

超豐上半年營收74.6億元,

較去年同期成長14.3%,

第一季為超豐本波的營收低點,

第二季受惠面板、PC、NB等客戶的補貨需求,

公司來自消費性電子的的急單有明顯增加,

尤其是奧運賽事帶動中大型面板及TV的需求,

以及電動車市場帶動LED及電源相關IC的備貨,

使得超豐的第二季營收季增14.5%。

上半年依終端應用的6大產品線區分,

以AI產品線營收年成長73%最為強勁,

車規相關營收年成長36%表現次之,

最大產品線消費性電子營收年增18%表現出色,

電腦及通訊產品線也有小幅成長,

僅有工業用產品線的營收年減10%。

資料來源:超豐

超豐預估第三季營收39--40億元,年成長約13%

超豐8月營收13.1億元,

較上月成長1.9%,

較去年同期成長9.4%,

累計前8月營收為100.7億元,

較去年同期成長13.2%,

累計營收已經連續8個月正成長。

對於第三季的業績展望,

超豐預期PC、網通、電信等相關半導體將溫和成長,

AI快速發展帶動電子產品升級,

只是目前公司的AI相關營收占比不到2%,

對營收增長的貢獻仍有限,

消費性電子的微控制器需求也不夠明朗,

而車規和工控等相關產品需求則有出現放緩的跡象,

以超豐目前的接單狀況看來,

預期第三季的業績將與第二季相當,

整體封測的產能利用率約持平在75%,

第三季營收將落在39--40億元,

營收將較去年同期成長約13%。

未來展望