發表

發表

我的網誌

我的網誌

【我們想讓你知道】

隨著美國8月份失業率回落至4.2%,聯準會對失業率的容忍度也會提升。整體而言,美國經濟在消費驅動下仍保持增長,降息主要是為了應對通膨,而非因為就業數據惡化。

撰文:游庭皓

自今(2024)年第3季開始,美國經濟逐步來到十字路口,景氣指標已不如過去幾個季度高速擴張,聯準會(Fed)的降息步調將大大影響美國景氣硬著陸或軟著陸的機率。

從景氣角度觀察,8月份公布美國7月就業數字後,讓投資人擔心就業市場惡化,股市在日圓套利平倉的推波助瀾下重挫,硬著陸機率大幅增高,過往根據美國國家經濟研究局(NBER)的定義,衰退是連續2個季度GDP(國內生產毛額)呈現季減,同時搭配失業率上行,而7月的就業數字惡化,便是衰退的主要疑慮。

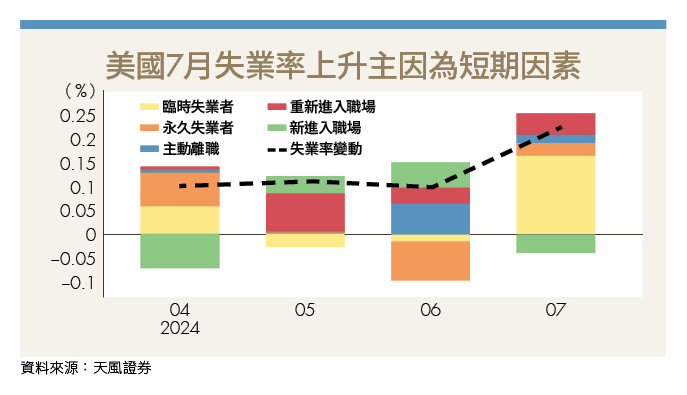

就業市場結構有變化 造成薩姆指標失靈

根據「薩姆法則」,當失業率的3個月移動平均值,比前一年的低點高出0.5%,代表美國經濟將處於衰退,而7月份失業率上升到4.3%,便觸發了這個規則,的確讓市場相當擔心。

不過,8月份數據中,失業率從4.3%下滑至4.2%,基本證明薩姆指標已經逐步失靈,很有可能,是因為薩姆法則未顧及到供給型失業造成的影響。

事實上,疫情後兩年美國就業市場產生了結構變化,即移民人口推高了失業率,在拜登總統的任期內,淨移民數量迅速上升,並在2022年和2023年達到峰值,接近350萬人。

由於2020年拜登當選後,對移民進一步的寬容政策,導致每年約300萬人口湧入美國就業市場,2022~2024的海外移民目前失業率接近12%,拉高了整體美國失業率,所以,如果是由於供給推升的失業率上行,聯準會對失業率的容忍度可能也會提升。

事實上,就業數據不能看單月,比如7月失業率上升,很大程度上是由臨時失業推動,當時美國南部地區出現颶風,高達50萬人無法工作,雖然非農與失業率會盡量剔除天候因素,但由於本次因天候因素的臨時失業實在太多,極有可能出現統計誤差。

所以,要看就業職缺是否大幅減少,至少要將連續3個月度的非農就業報告做比較,8月失業率下降,恰好證明颶風是造成就業惡化的短期因素,聯準會可以更從容地,採取小幅調整的降息方式。

裁員人口一路向下 聯準會採預防性降息

如果失業率增高,主要來自就業供給增加,則對實體經濟影響不大,美國今年第2季經濟成長率高達3%,預估下半年也將保持在2%以上水準,真正該觀察的數據是,就業需求是否減少,也就是企業裁員人口是否增加。

根據追蹤科技業失業狀況的網站Layoff.fyi數據,自從2022年底、2023年初裁員來到高峰後,市場裁員人口就一路向下,目前看不出需求惡化跡象。

沒有失業就沒有消費衰退,美國GDP有7成來自消費,代表美國經濟在今年完全沒有衰退可能,當前聯準會的降息,並不是因為就業數字惡化而降息,更多是因為通膨下滑,而採取的緊縮式降息,目的是要避免過度緊縮產生的副作用,根據過去降息週期經驗,當經濟軟著陸情況下,通常適度降息將有利股市多頭行情。

游庭皓 小檔案

財經作家、投資人。台灣清華大學經濟學學士、台灣大學法學碩士,曾任投資顧問公司研究員、經濟日報、聯合晚報財經專欄撰稿人、台灣財經節目特邀來賓,研究方向以總體經濟變化與景氣宏觀投資為主。

(圖片來源:ShutterStock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024年10月號

下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌