發表

發表

我的網誌

我的網誌

圖片來源:Shutterstock

美國前總統川普上週五舊調重彈,

他說台灣「偷走了晶片業務」,

觸發台積電ADR有較大的回檔,

台積電近期對半導體產業的前景,

有哪些最新的看法,

就讓我們一起來看看吧!

本篇將與您分享:

1.台積電(2330)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

台積電(2330)簡介

台積電成立於1987年,

為全球最大的半導體晶圓代工廠,

晶圓代工的全球市占率高達61%,

遠遠超過第二名韓國三星的市佔率11.3%,

台積電在5奈米以下先進製程的市佔率更超過80%,

目前共有近300種半導體製程技術,

為全球528個客戶提供晶圓製造服務,

台積電2023的年產能超過1,600萬片十二吋晶圓約當量,

在台灣設有四座十二吋超大晶圓廠、四座八吋晶圓廠和一座六吋晶圓廠,

在中國南京有一座十二吋晶圓廠,

在美國與中國上海各有一座八吋晶圓廠,

前五大客戶為蘋果、NVIDIA、AMD、聯發科與高通,

2024年第三季營收比重:高效能運算51%,智慧型手機34%,物聯網7%、車用電子 5%,消費電子1%,其他2%。

營運概況

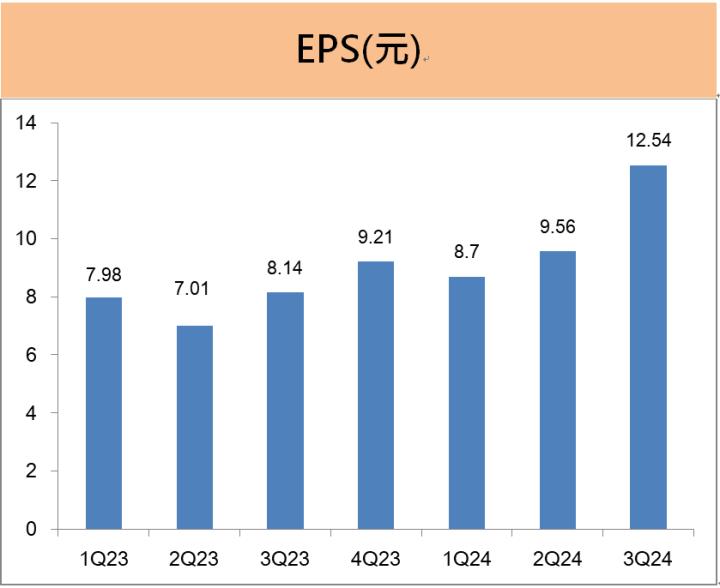

台積電第三季EPS為12.54元創新高,年成長高達54%

受惠於最大客戶蘋果新款iPhone 16的手機晶片放量出貨,

加上輝達的AI新晶片需求持續強勁,

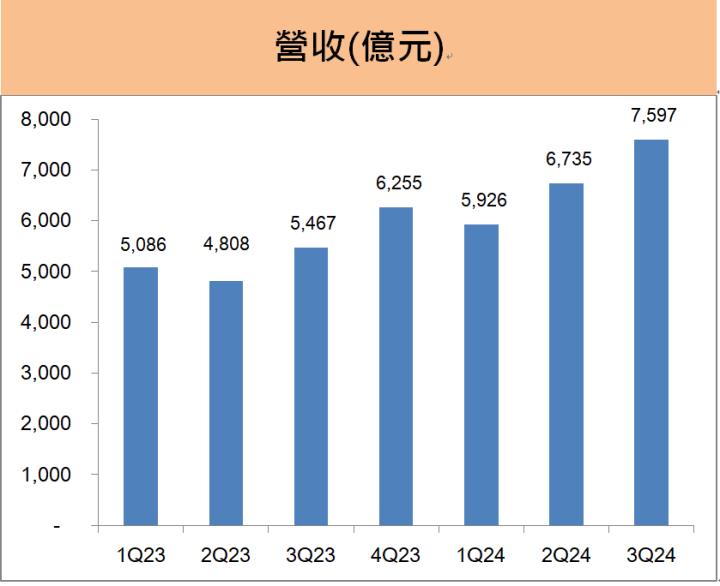

台積電2024年第三季營收7597億元,

較上季成長12.8%,

更較去年同期大增39%,

營收續創單季的歷史新高,

由於第三季產能利用率近乎滿載,

加上先進製程3奈米的占比拉高至20%,

第三季毛利率跳升至57.8%,

單季的EPS為12.54元,

獲利較去年同期大增54%,

累計前三季的EPS為30.8元,

獲利表現優於預期。

在台積電的五大產品線中,

第三季的營收季增幅度,

以物聯網的35%、智慧型手機的16%及高效能運算的11%表現最佳,

主要分別受惠Wi-Fi 7滲透率提升,

蘋果的新款iPhone 16手機晶片的旺季鋪貨效應,

以及來自輝達、AMD等客戶在AI晶片的強勁訂單。

台積電預期第四季營收季增約12%,業績將續創新高

台積電董事長魏哲家在法說會中指出,

台積電預期第四季的營運將再創新高,

其中營收將較上一季成長約12%,

受惠3奈米的先進製程供不應求,

高階製程的產能利用率拉升至超過100%,

台積電預期第四季毛利率將再走高至近60%。

台積電第四季的成長動能仍舊為高階手機晶片與AI晶片,

無論是手機晶片的蘋果、聯發科與高通,

以及以AI伺服器晶片為主的NVIDIA與AMD,

主要客戶在先進製程的下單都非常積極,

根據台積電提供的營收與毛利率財測,

可以預期台積電第四季的獲利年成長幅度將超越5成,

第四季獲利的成長動能持續強勁。

台積電2024年資本支出約310億美元

台積電今年資本支出將落在310億美元附近,

略高於2023年的實際資本支出304億美元,

其中 70--80%將用於先進製程,

10--20%將用在特殊製程,

10%將用在先進封裝技術。

董事長魏哲家指出,

儘管尚未有2025年資本支出的規劃數字,

但考量2025年仍是健康成長的一年,

台積電在全球擴產的步伐穩健,

2025年的資本支出金額有機會高於2024年。

在海外建廠的進度方面,

以日本熊本一廠的建廠進度最快,

熊本一廠預計於2024年底開始量產,

主要製程鎖定12奈米及22奈米兩大製程技術,

合作夥伴為日本Sony,

至於熊本二廠則規劃於一廠附近興建,

預計於2027年開始量產,

日本兩座廠的總投資金額為86億美元。

在美國亞利桑那州規劃興建 3座超大晶圓廠,

3座廠的總投資金額高達650億美元,

美國一廠預計於2025年上半年量產,

主要技術採用4奈米製程技術,

美國二廠與三廠則規劃於2028年與2030年量產。

歐洲廠則將興建於德國的東部大城德勒斯登,

合作夥伴為羅伯特博世 、英飛淩和恩智浦3家歐洲車用電子大廠,

德國廠的總投資金額約100億歐元,

主要技術為12奈米製程,

德國廠預計於2027年底量產。

儘管海外廠的整體量產成本明顯高於台灣,

但台積電已爭取到美、日、德三國的巨額半導體補助,

加上台積電是目前全球最先進製程的唯一供應商,

已與前幾大客戶就製造成本必須合理反映,

才能確保台積電未來有能力投資更先進的2奈米以下製程的共識,

科技產業已預期台積電先進製程的報價將是調高的趨勢,

可以確保公司的營收與獲利率維持長期成長。

未來展望