發表

發表

我的網誌

我的網誌

*全篇財報按非美國通用會計準則(non-GAAP)計算,由於non-GAAP剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

超微是全球 CPU、GPU 半導體大廠,產品橫跨多種終端應用

超微 ( Advanced Micro Devices ) (AMD) 是一家美國的半導體公司,主要生產和銷售 CPU、GPU、AI加速器晶片組等產品,並提供軟體 ( ROCm ) 和解決方案。公司產品廣泛應用於個人電腦、資料中心、雲端運算、超級電腦、遊戲機、嵌入式系統等領域,包括近年最重要的 AI 伺服器上。在 AI 快速發展下,超微資料中心部門的營收占比已成長至超過 5 成。

超微競爭力主要來自於其在高速運算、圖形和視覺技術方面的創新能力和領先優勢,其主要競爭對手包括 GPU 霸主輝達 Nvidia (NVDA)、CPU 王者英特爾 Intel (INTC) 等。

超微資料中心獨木難支, 24Q3 財報不及市場預期

超微 24Q3 財報如下:

- 營收 68.2 億美元 ( 季增 17% / 年增 18% ),低於市場預期的 75.6 億美元。

- 毛利率 54% ( 季增 1 個百分點 / 年增 3 個百分點 )。

- 營業利益率 25% ( 季增 3 個百分點 / 年增 3 個百分點 )。

- EPS 為 0.92 美元 ( 季增 33% / 年增 31% ),遜於市場預期的 1.09 美元。

依照部門別分析如下:

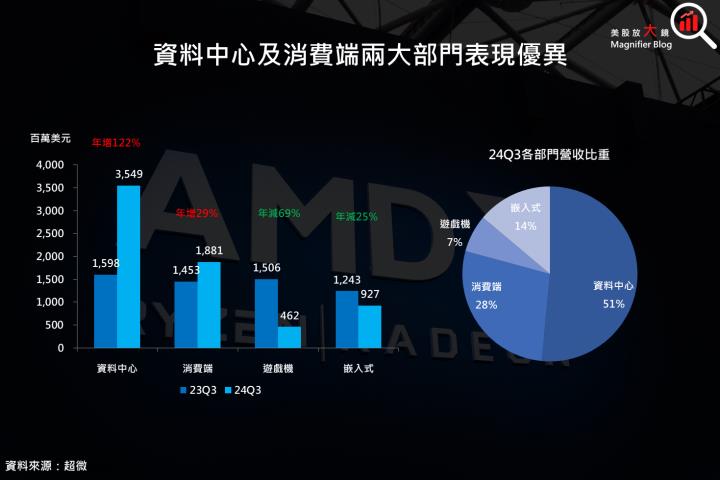

1. Data Center ( 資料中心部門 ) 營收 35.5 億美元,季增 25% / 年增 122%,營收占比 52%

資料中心部門營收創新高,主要由 AMD EPYC CPU 與 Instinct GPU 的強勁需求推動。EPYC 處理器已成為企業和雲端基礎設施的首選,隨著 Microsoft、Meta 等大型企業的擴展,超微在超大規模雲端應用中的市場份額顯著提升。此外,新一代 EPYC 9005 系列和 MI325X GPU 的推出進一步加強了超微在高性能計算領域的領導地位。

另一方面,超微的 Instinct MI300X GPU 在 AI 工作負載(特別是推論和訓練)上的需求激增,尤其是 Meta (META) 與微軟 (MSFT) 將 MI300X 應用於多個 AI 工作負載,並進行內部基礎設施擴展,使得超微的 Instinct 系列在 AI 領域站穩腳跟。

2. Client ( 消費端部門 ) 營收 18.8 億美元,季增 26% / 年增 29%,營收占比 28%

消費端部門的增長主要得益於 Ryzen 9000 系列桌面和 Ryzen AI 300 系列筆電處理器的強勁需求。超微的 Zen 5 架構處理器推出後在市場表現出色,特別是在消費市場。企業端,超微也取得了多個大規模的訂單,包括 AstraZeneca 和 Volkswagen 等大型企業的採購需求。

3. Gaming ( 遊戲機部門 ) 營收 4.6 億美元,季減 29% / 年減 69%,營收占比 7%

遊戲機部門的大幅衰退,除了受到微軟和 Sony 減少半客製化處理器庫存的影響,超微準備過渡到基於 RDNA4 架構的下一代顯卡也影響營收表現。

4. Embedded ( 嵌入式部門 ) 營收 9.3 億美元,季增 7.7% / 年減 25%,營收占比 14%

嵌入式部門的下滑主要原因是客戶庫存正常化。就各應用領域分析,超微在測試和模擬、航空航天和國防市場的 Versal 系列 SoC 表現較強。然而,通信和工業需求仍然疲弱。

整體而言,遊戲機部門的下滑,嵌入式部門需求回升緩慢,加上研發和行銷成本增加 15%,壓低整體獲利表現,資料中心和消費端業務雖增長顯著,但未能完全抵消其他部門拖累,導致業績表現令人失望,盤後股價重挫逾 7.6% 至每股 153.57 美元。

預期超微資料中心是成長主幹,惟需留意其他業務的拖累