【產業戰隊VIP】特化產業新兵-新應材(4749)

- 本文章內容僅為發表會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 新應材(4749)12月23日舉行上櫃前業績發表會,宣布即將於2025年1月中旬興櫃轉掛牌上櫃!會議中指出半導體特化材料研發與客戶驗證時間長,一支材料的開發及驗證,少則耗時3年、多則5年,而新應材擁有四大關鍵競爭優勢將在市場中領先同業。隨著全球半導體產業的快速發展,特別是先進製程技術的推進,新應材在未來幾年有望保持穩健的成長,並在國際市場上占據更重要的地位。

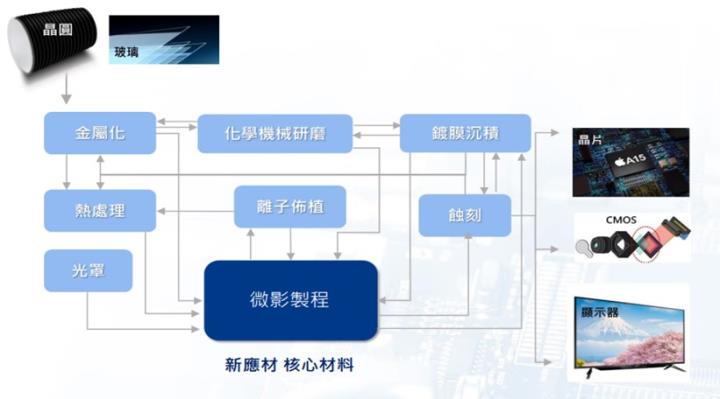

公司簡介: 半導體製程逐步走向1.6奈米世代的隱形推手之一

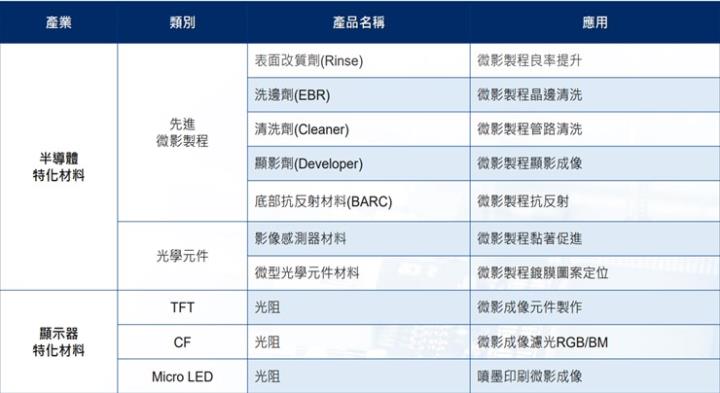

- 創立於2003年的新應材,由面板光阻材料及清洗劑起家,2018年董事會改組後,轉型加碼投資半導體特化材料市場,以表面改質劑為大宗;面板相關業績比重約二成。聚焦對良率至關重要的微影(Lithography)特化材料,為台灣唯一在半導體微影製程從原料合成、純化到配方自主設計,並持續擴大量產的特化材料廠。

- 資料來源:新應材業績發表會

- 旗下主力產品包括:半導體先進製程材料、半導體光學元件材料、Micro – LED光阻、TFT – LCD光阻,例如:用於3奈米以下的表面改質劑(Rinse),以及用於2奈米的底部抗反射層(BARC)、洗邊劑(EBR)產品等等。

- 資料來源:新應材業績發表會

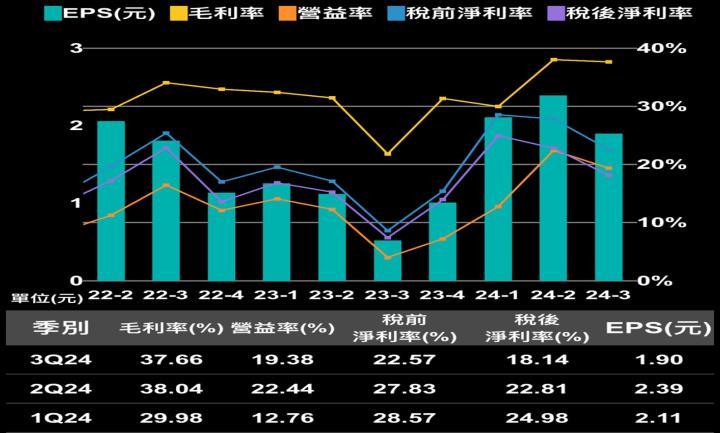

- 營業狀況:前三季營運已提前改寫年度新高

- 第三季營收8.5億元,季減0.14%,年增35%;稅後 EPS 1.9元,季減0.49,年增3.5。前三季營收 24 .06億元,稅後純益爲 5.24億元,稅後 EPS 6.39元。隨著產品需求放量、更多客戶採用,2024年前三季營運已提前改寫年度新高。

- 月營收來看,12月營收3.25億元,月增 2.66%,年增 41.12%,2024年累計營收 33.22 億元,年增 40.5%。

- 資料來源:隊長七龍珠 APP

- 三率變化上:毛利率由24Q2的38.04%下降至24Q3的37.66%,營業利益率由24Q2的22.44%下降至24Q3的19.38%,稅後淨利率由24Q2的22.81%下降至24Q3的18.14%。

發表

發表

我的網誌

我的網誌