發表

發表

我的網誌

我的網誌

*賽富時財務季度、年度表達方式為:2025 財年第 4 季:2024/11~2025/01,2026 財年第 1 季:2025/02~2025/04,以此類推。

*全篇財報按非美國通用會計準則 (non-GAAP) 計算,由於 non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

賽富時打造全球頂級CRM王國,持續深耕AI市場

賽富時 Salesforce (CRM) 成立於 1999 年,總部位於美國加州舊金山,為客戶關係管理 ( Customer Relationship Management )軟體的產業龍頭,2023 年市占率 21.7% 位居第一。其主要市場及客戶群體涵蓋各行各業,從中小型企業到大型跨國公司。公司產品主要協助企業進行客戶關係管理的規劃及服務,期望透過公司產品及服務,讓企業更有效率地進行運營管理、協助分析客戶資訊、趨勢及潛在機會。

營收結構部分,賽富時主要分成「訂閱與支援服務」及「專業諮詢服務及其他」兩大項。訂閱與支援服務 ( 總營收占比 95% ) 收入主要來自訂閱費用、軟體授權費用及更新版本的支援服務。專業諮詢服務及其他 ( 總營收占比 5% ) 則提供諮詢與顧問服務,為客戶提供流程規劃、專案管理、教育訓練等。

近年來,AI 與雲端需求急遽上升,賽富時也迅速跟進 AI 浪潮,推出 Agentforce 與 Data Cloud 等創新解決方案,以數據為基礎打造智慧化代理人工作流程 ( Digital Labor ),協助企業大幅提升生產力與營運效率。在全球數位轉型趨勢持續推進下,賽富時具備強大研發與產品整合能力,預期將能進一步鞏固其在企業雲端市場的龍頭地位。

賽富時FY25Q4營收獲利雙雙創高,Agentforce貢獻卓著

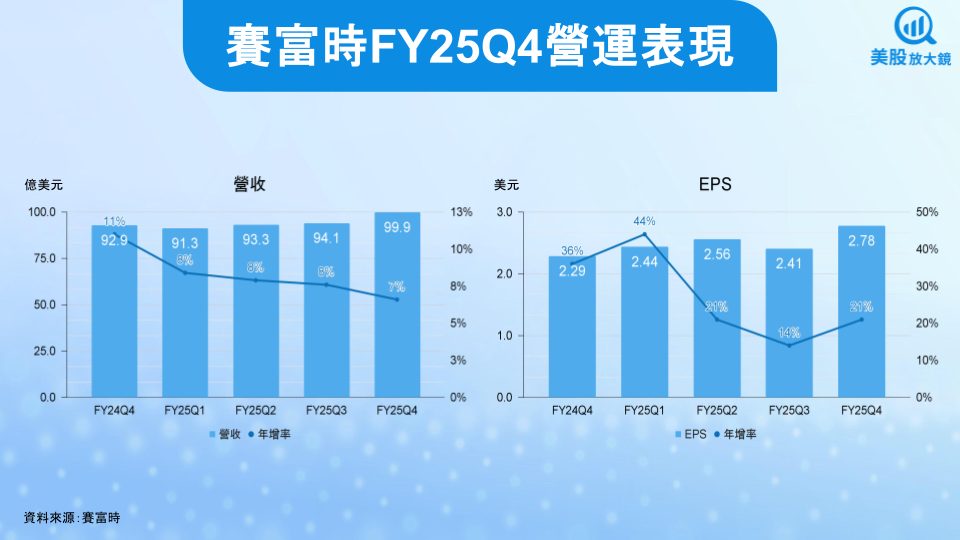

賽富時 FY25Q4 業績表現:

- 營收 99.9 億美元,季增 6.2% / 年增 7.6%,落於公司財測區間 ( 99.0 ~ 101 億美元 ) 之中,惟低於市場預期的 100.4 億美元。

- 「訂閱與支援服務」業務營收年增 8.0% 至 94.5 億美元。

- 「專業諮詢服務及其他」業務營收年增 0.6% 至 5.4 億美元。

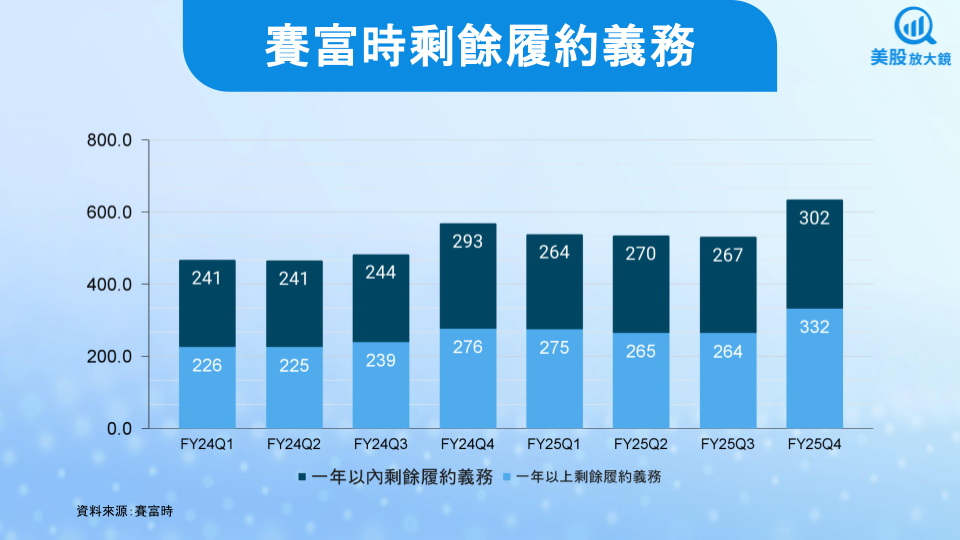

- 剩餘履約義務 ( RPO ) 634 億美元,年增 11%,顯示成長動能無虞。

- 營業利益率 33.1%,季減 0.1 個百分點 / 年增 1.7 個百分點。

- EPS 2.78 美元,季增 15% / 年增 21%,高於公司財測上緣 2.62 美元及市場預期 2.61 美元。

- 營運現金流年增 17% 至 39.7 億美元;自由現金流更是年增 17% 至 38.2 億美元。

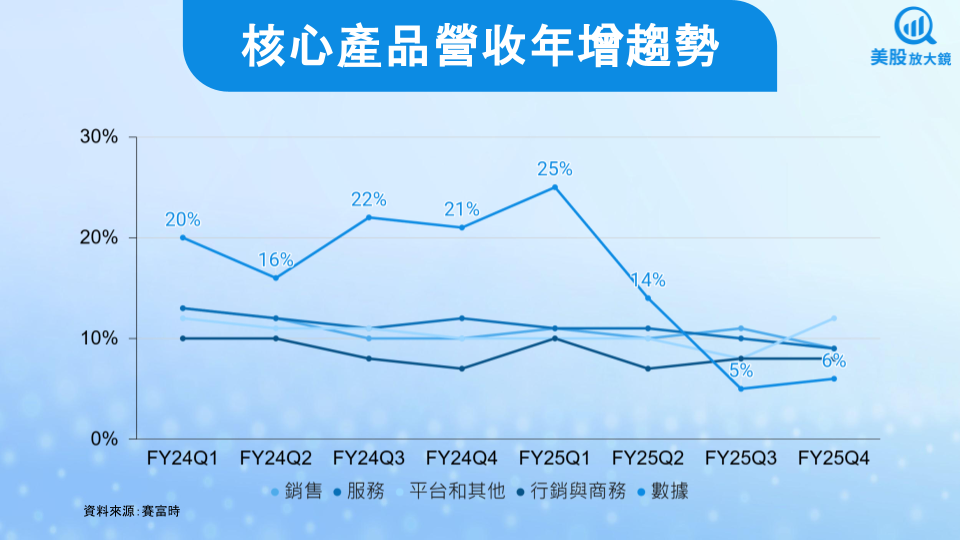

賽富時營收攀升主要來自企業對 AI 與數據管理的高度需求,旗下產品 Customer 360、Marketing Cloud ( 行銷雲 )、Commerce Cloud ( 商務雲 ),以及整合性的 Data Cloud ( 數據雲 ) 等皆有不錯成長。另外,利用 AI 代理來增強人類能力的數位勞動力平台 Agentforce 在過去一季迅速落地超過 3,000 位付費客戶,應用範圍從客服自動化到銷售預測,展現極佳成果。各區域市場表現來看,美國穩健增長、歐洲部分受總經影響稍顯保守、亞太地區則保持雙位數成長。

獲利方面,公司持續控制雲端成本並透過行銷、研發支出優化讓費用結構更精實。此外,MuleSoft、Slack、Tableau 等併購子品牌的綜效逐漸顯現,帶動整體營運效率上揚。推動營業利益率及 EPS 成長,自由現金流同步提升,達到 38 億美元水準,強化公司財務體質。

整體而言,數位轉型趨勢推動大型企業客戶關係管理、AI 及資料分析的需求,支撐賽富時本季財報表現。惟市場對 Agentforce 寄予較高期望,因此營收略低於預期。

賽富時FY2025受惠產品升級、營運效率提升,獲利成長亮眼

綜觀賽富時 FY2025 表現,全年營收年增 8.6% 達 379 億美元,在客戶持續投入雲端與數位轉型之下,帶動訂閱與支援服務年增逾 10%。全年剩餘履約義務 (RPO) 首次突破 600 億美元,彰顯大型及中型客戶對賽富時的續約意願高,亦顯示未來營收的可見度。

另一方面,FY25Q4 推出的 Agentforce 在短時間贏得超過 3,000 家付費用戶,推動銷售和服務流程自動化;其餘核心產品線如 Data Cloud、Sales、Service 等也維持雙位數增長,並與 Slack、MuleSoft、Tableau 等功能緊密整合,全面拓展在雲端與 AI 市場的領先地位。實際應用案例如下:

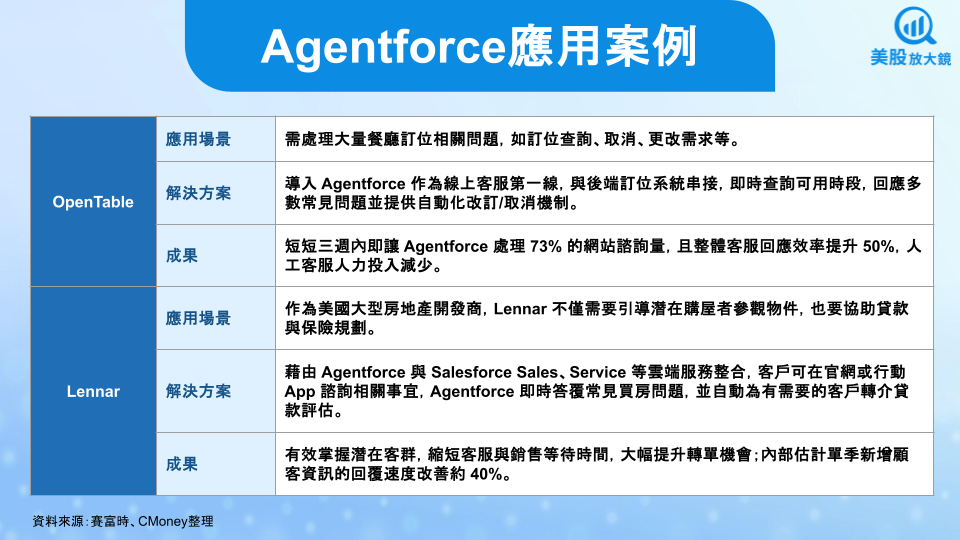

- OpenTable 導入 Agentforce 作為線上客服第一線,短短三週內即讓 Agentforce 處理 73% 的網站諮詢量,且整體客服回應效率提升 50%,人工客服人力投入減少。

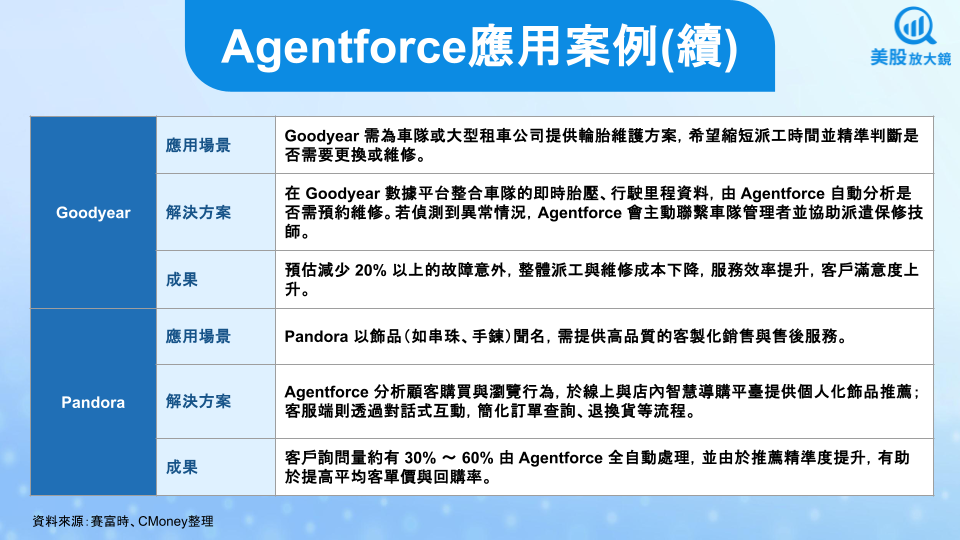

- 在 Goodyear 數據平台整合車隊的即時胎壓、行駛里程資料,由 Agentforce 自動分析是否需預約維修。預估減少 20% 以上的故障意外,整體派工與維修成本下降,服務效率提升,客戶滿意度上升。

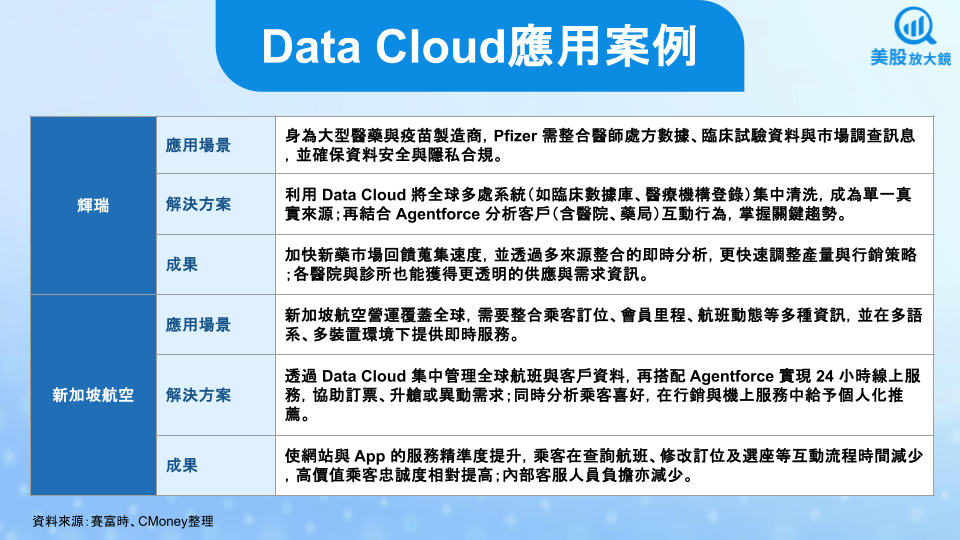

- Pfizer 利用 Data Cloud 將全球多處系統 ( 如臨床數據庫、醫療機構登錄 ) 集中清洗,成為單一真實來源,再結合 Agentforce 分析客戶 ( 含醫院、藥局 ) 互動行為,掌握關鍵趨勢。

獲利方面,公司嚴謹的費用控制及產品組合轉佳之下,營益率達 33.0%,年增 2.5 個百分點,EPS 年增 23% 至 10.07 美元。營業現金流年增 28% 至 131 億美元;自由現金流同樣年增逾 3 成達 124 億美元,顯示賽富時財務體質持續強化,有助於後續資本運用的彈性。

賽富時FY26Q1擁兩大驅動力,惟整體成長率不及市場期待

進入 FY26Q1,賽富時預計將持續擴展 Agentforce 和 Data Cloud 的應用深度與廣度。首先,Agentforce 正在多個產業中進行跨場景應用,從傳統金融業的 24 小時自動客服,到零售業的智慧行銷推薦,皆大幅減少人力成本並提升客戶體驗。Agentforce 已成為客戶採用度最高的核心成長引擎,未來不僅將持續拓展其功能模組,更會與 Slack、Service Cloud、MuleSoft 等整合,讓企業能透過 Agentforce 與資料庫串接,執行自動化服務、銷售與內部協作。

同時,Data Cloud 被視為「AI 引擎的燃料庫」,可蒐集並處理龐大結構化與非結構化資料,協助 Agentforce 進行更精準的訓練與推理。由於 Data Cloud 同時結合 MuleSoft 的 API 連接能力與 Tableau 的可視化分析功能,企業能一站式完成資料清理、統合、分析與部署。

不過,未來營運前景雖值得期待,但仍得回到財報數據的現實之中。觀察 FY26Q1 財測,公司預估營收落在 97.1 ~ 97.6 億美元,年增 6.3% ~ 6.9%;EPS 2.53 ~ 2.55 美元,年增 3.7% ~ 4.5%,皆不及市場預估的營收 99 億美元 / EPS 2.62 美元。

賽富時FY2026營收有望突破400億美元,但獲利成長放緩成隱憂

展望 FY2026,賽富時預估整體營收可望越過 400 億美元門檻,達到 405 ~ 409 億美元,年增 7 ~ 8%,重點佈局將聚焦在 AI、資料、與多雲整合三大面向:

AI 產品全面升級:

除了持續優化 Agentforce,提高對不同產業場景的適配度,賽富時亦投入大量資源研發高階自動化工具、自然語言處理以及即時建議功能。預期 FY2026 在服務與銷售系統中,AI 將不再只是輔助,而是真正成為「數位員工」的一部分,協助企業實現大規模營運自動化。

全球市場與在地化服務:

透過擴編在各地研發及客戶成功團隊,加上與區域型系統整合商的深度合作,賽富時將持續開發高潛力市場 ( 如東南亞、拉丁美洲 ),同時加強在歐洲的市場滲透。更完善的在地化策略可望提高客戶黏著度,帶動長期 ARR ( 經常性收入 )。

多雲整合與資料安全:

隨著企業 IT 系統日趨複雜,賽富時旗下 MuleSoft、Slack、Tableau 以及業務應用平台的「一體化」成為重要賣點。公司亦將強調「零信任安全架構」等隱私合規議題,讓客戶在享受雲端與 AI 效益同時,維持資料安全與合規。

整體而言,AI 應用與雲端服務需求確定性高,賽富時領先的 CRM 與數據整合能力將繼續驅動營運成長。管理層預期 FY2026 營業利益率可望再擴大 1 個百分點至 34%,EPS 年增 10% ~ 11% 至 11.09 ~ 11.17 美元,自由現金流也可望保持雙位數增長,為長期併購與投資提供後盾。

不過,賽富時於 FY2026 仍會碰到許多考驗:1) 競爭環境激烈:微軟 (MSFT)、甲骨文 (ORCL) 等競爭對手不斷推出類似服務,賽富時須保持技術領先及快速迭代才能維持市占率;2) 國際局勢與法規:地緣政治、資料隱私與安全性等規範趨嚴,可能增加營運複雜度與成本,尤其歐洲與部分亞洲市場更加重視法規合規;3) AI 產品成熟度與滲透速度:雖然 Agentforce 展現初期成功,但若大企業尚未全面整合 AI 系統,或全球經濟持續放緩、預算緊縮,也可能拖慢採購意願。

綜合以上,加上賽富時 EPS 成長幅度自 FY2024 年增 57% 高峰後逐年遞減,FY2026 預估年增僅 11%,恐影響評價表現。

賽富時短線恐持續修正,但長期趨勢不變,等待布局機會

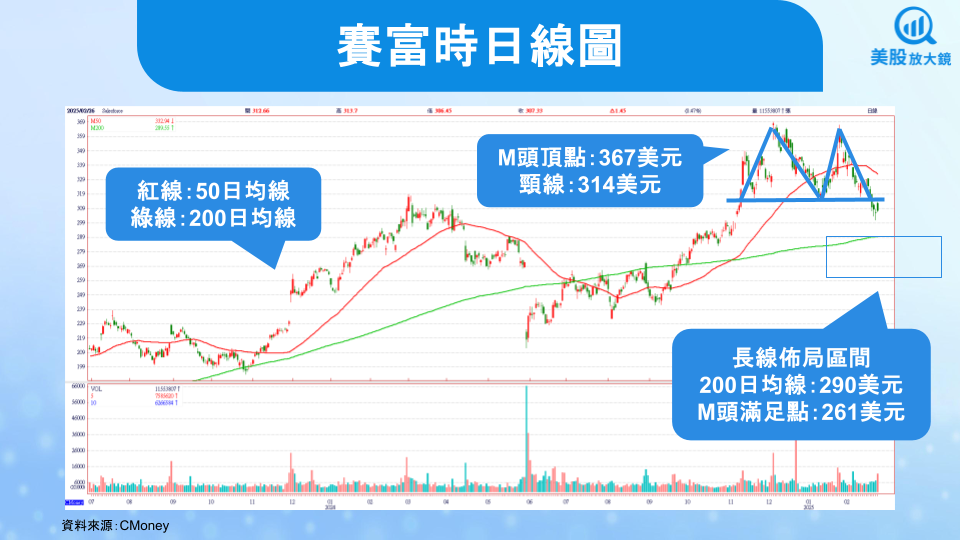

觀察賽富時日線圖,目前股價已跌破 50 日均線,且均線正在下彎,預期將形成強烈的蓋頭反壓,短期內可能持續壓抑股價。從另一個角度觀察,賽富時在高檔走出 M 頭型態,且跌破 314 美元頸線,如此一來,技術滿足點可能落在 261 美元 ( M 頭頂點 367 - 頸線 314 = 53,從頸線往下等幅計算可得出技術滿足點 )。

綜觀而論,賽富時短線上面臨競爭激烈、宏觀環境的不確定性、成長速度放緩等問題,股價短期內恐回落,但基於賽富時有深厚的 CRM 基礎與積極的 AI 研發優勢,Agentforce、Data Cloud 等創新服務已初步驗證市場需求,有助於長線成長動能,故在布局策略上,應耐心等待股價修正,若回檔至 261 美元至 290 美元 ( 200 日均線 ) 之間可逢低進行長期布局。

延伸閱讀:

【美股研究報告】賽富時Salesforce盤後狂飆10%,Agentforce扮演最大功臣!

【美股研究報告】賽富時 Salesforce 財報平淡,AI 新平台 Agentforce 的推出能否帶來催化劑?

【美股研究報告】賽富時 Salesforce 財報及展望不及預期引發大跌,真有那麼嚴重嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。