發表

發表

我的網誌

我的網誌

【我們想讓你知道】

不動產轉讓,不論是買賣、繼承或配偶行使剩餘財產差額分配請求權等,依法均應課徵相對應的稅負,如何選擇最優惠的稅金,是接收前人心意之前,實務面必須注意的事。

撰文:余佳璋

案例說明:丈夫遺留店面 老婦想省稅險誤踩地雷

王老先生一生以小餐館為業,今年過世並遺留下一筆於民國50年間,在桃園市精華地段買下的黃金店面。王老太太聽聞若配偶是以「剩餘財產差額分配請求權」取得另一半留下來的財產,就可以不用繳稅,如果選擇以「繼承」取得店面,因為自己儲蓄不多,面對高額的遺產稅還得麻煩3個子女幫忙,但不希望給孩子添麻煩。

王老太太打算以「剩餘財產差額分配請求權」取得王老先生留下來的財產,期望免繳稅,豈料託人專業試算後發現,恐怕還得繳更多稅。

從古至今,有土斯有財的觀念影響亞洲人,多數民眾累積財富後就想購置不動產,且依照傳承的精神,先人辛苦累積的土地、房屋等財富,也會想要留給自己的下一代或是心愛的另一半。

但不動產移轉,不論是買賣、繼承或配偶行使剩餘財產差額分配請求權等,依法均應課徵相對應的稅負,如何在承繼不動產時做好評估,選擇最優惠的稅金,是接收前人心意之前,實務面必須注意的事。

建業法律事務所律師暨會計師黃品瑜表示,我國《遺產及贈與稅法》第1條明定,遺產於繼承時應課徵「遺產稅」,而《土地稅法》第5條之1明定,土地移轉時應課徵「土地增值稅」。

又如已課徵遺產稅者就免課徵土地增值稅,反之,如應課徵土地增值稅者,就不會適用課徵遺產稅。

另須注意的是,上述兩種稅目的稅率不同,遺產稅的稅率級距是10%、15%、20%,土地增值稅的稅率級距,如為自用住宅統一是10%,但如為一般稅率則是20%、30%、40%,故土地增值稅的稅率明顯較高,如須擇一適用時,便有好好評估哪一種稅目比較優惠的必要。

以不同方式取得土地 再出售時土增稅差異大

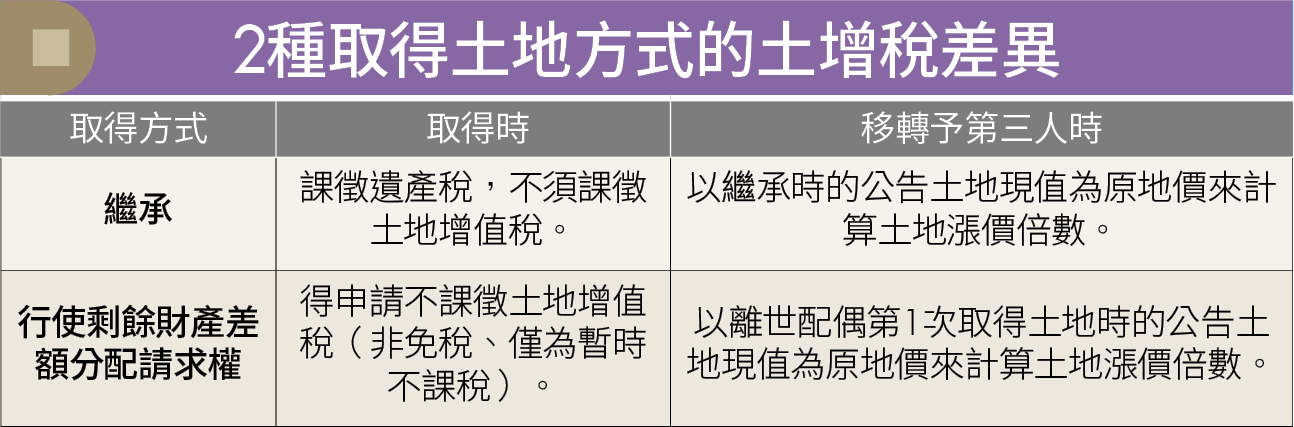

黃品瑜指出,案例中王老先生的桃園店面繼承課稅案件,因不論是遺產稅或土地增值稅,課稅稅基計算基礎均是以「土地公告現值」為準,但採用「繼承」或「剩餘財產差額分配請求權」取得不動產,計算稅金時對於土地公告現值的認定時間點就會有所不同。

依據內政部2025年1月1日更新的各縣市土地公告現值統計,六都中以桃園市平均調漲率6.34%居冠,所以王老太太要取得王老先生持有一輩子且未移轉的黃金店面,可以從公告現值發現,該筆土地漲價總數額一定非常高,如果要課徵土地增值稅,恐怕相當可觀。

如王老太太選擇以「剩餘財產差額分配請求權」取得土地,得依《土地稅法》第28條之2申請「不課徵土地增值稅」,此舉看似有節稅效果,但黃品瑜提醒,這也僅為「暫時」不課徵土地增值稅,並非「免稅」,當下次移轉土地給第三人時,須以王老先生民國50年間「第1次取得土地時」的當期公告現值為原地價來計算土地漲價倍數,屆時可能適用較高稅率,稅額就會非常高。

倘若真要找出比較好的方式,黃品瑜分析,王老太太可以選擇以「繼承」方式取得土地,雖然於繼承時須繳納遺產稅,但如之後土地再行移轉給第三人,就可以直接以民國114年「繼承時」的公告現值為原地價來計算土地漲價倍數,即可適用較低稅率,稅額便會相對較低。

簡單來說,王老太太以剩餘財產差額分配請求權取得土地,雖然於第一時間可以節省遺產稅,但是若土地漲價幅度過大,有可能導致未來出售或移轉土地時,須繳納高額的土地增值稅。從本文的案例中可以發現,在選擇如何傳承不動產時,確實應仔細評估並選擇最優惠的稅金,既能收下前人心意,又不讓在世的家人承受過多負擔。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年2月號

下載「錢雜誌App」隨時隨地掌握財經脈動