發表

發表

我的網誌

我的網誌

圖/Shutterstock

*美光財報季度表達方式為: FY25Q2 為 2024 年 11 月最後一個禮拜五到 2025 年 2 月最後一個禮拜四,FY25Q3 為 2025 年 2 月最後一個禮拜五到 2025 年 5 月最後一個禮拜四,以此類推。

*全篇財報按非美國通用會計準則 ( Non-GAAP ) 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

美光聚焦DRAM與AI記憶體,強攻HBM與資料中心市場

美光(Micron Technology)(MU)成立於1978年,是全球第三大記憶體晶片製造商。公司核心業務包括動態隨機存取記憶體(DRAM)與快閃記憶體(NAND Flash)的研發與製造,產品廣泛應用於個人電腦、智慧型手機、伺服器、資料中心和儲存裝置等領域。近年來,美光也積極布局高頻寬記憶體(HBM)等高階記憶體技術,以滿足人工智慧(AI)與高效能運算對記憶體帶寬與容量的龐大需求。

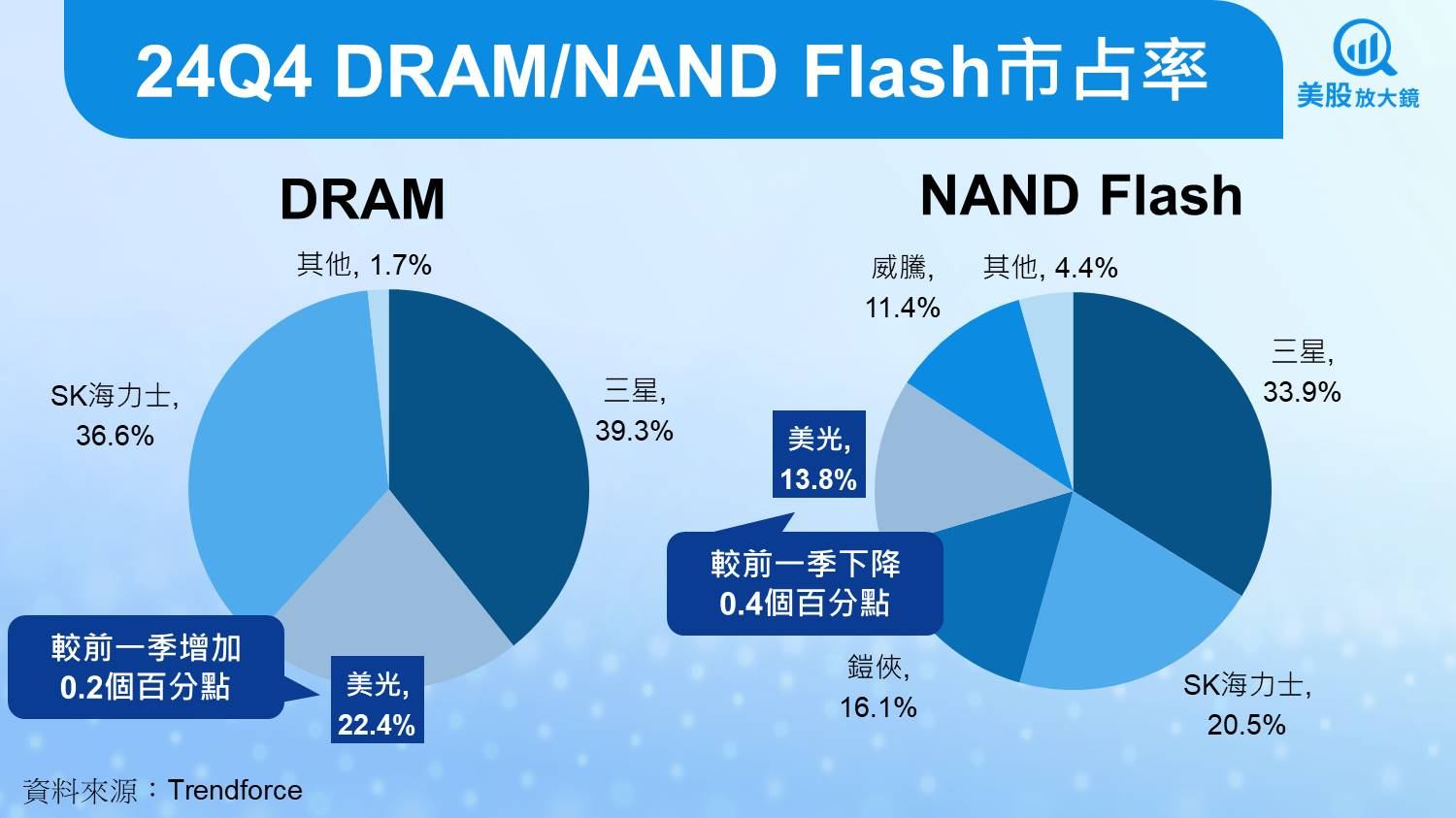

美光24Q4在市場份額上僅次於兩大韓系競爭對手。DRAM 市場中,三星電子與 SK 海力士合計佔有七成以上份額,美光2024 年第 4 季市佔率較前一季增加 0.2 個百分點至 22.4%。在 NAND Flash 領域,美光市佔雖季減 0.4 個百分點至 13.8%,但仍位居全球第 4。儘管規模不及三星與SK海力士,但美光是美國唯一的主流記憶體製造商,具有供應鏈多元化和地緣優勢。

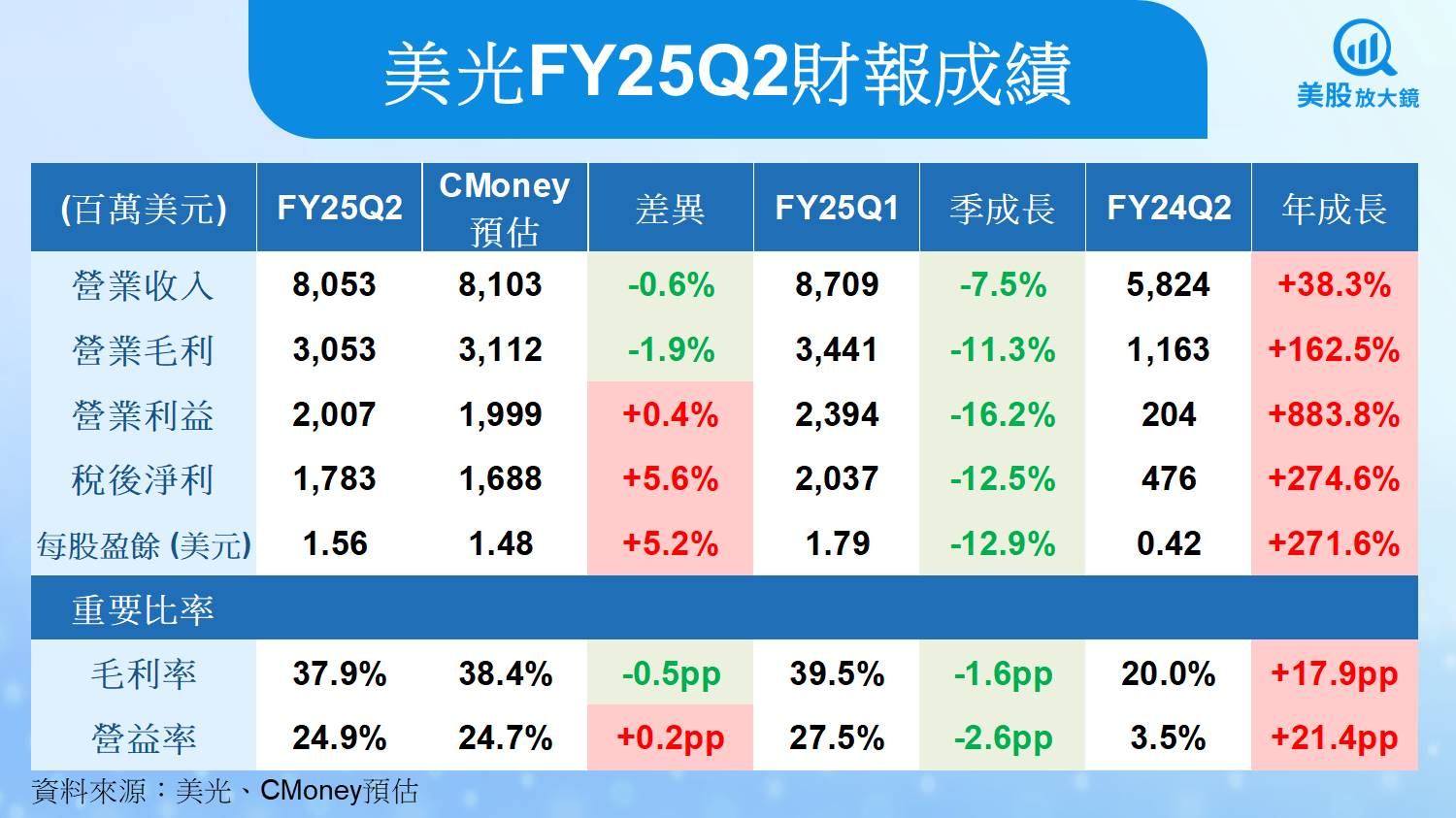

DRAM價格回升抵消NAND Flash 疲軟,美光 FY25Q2營收與EPS超乎預期

美光FY25Q2財報重點如下:

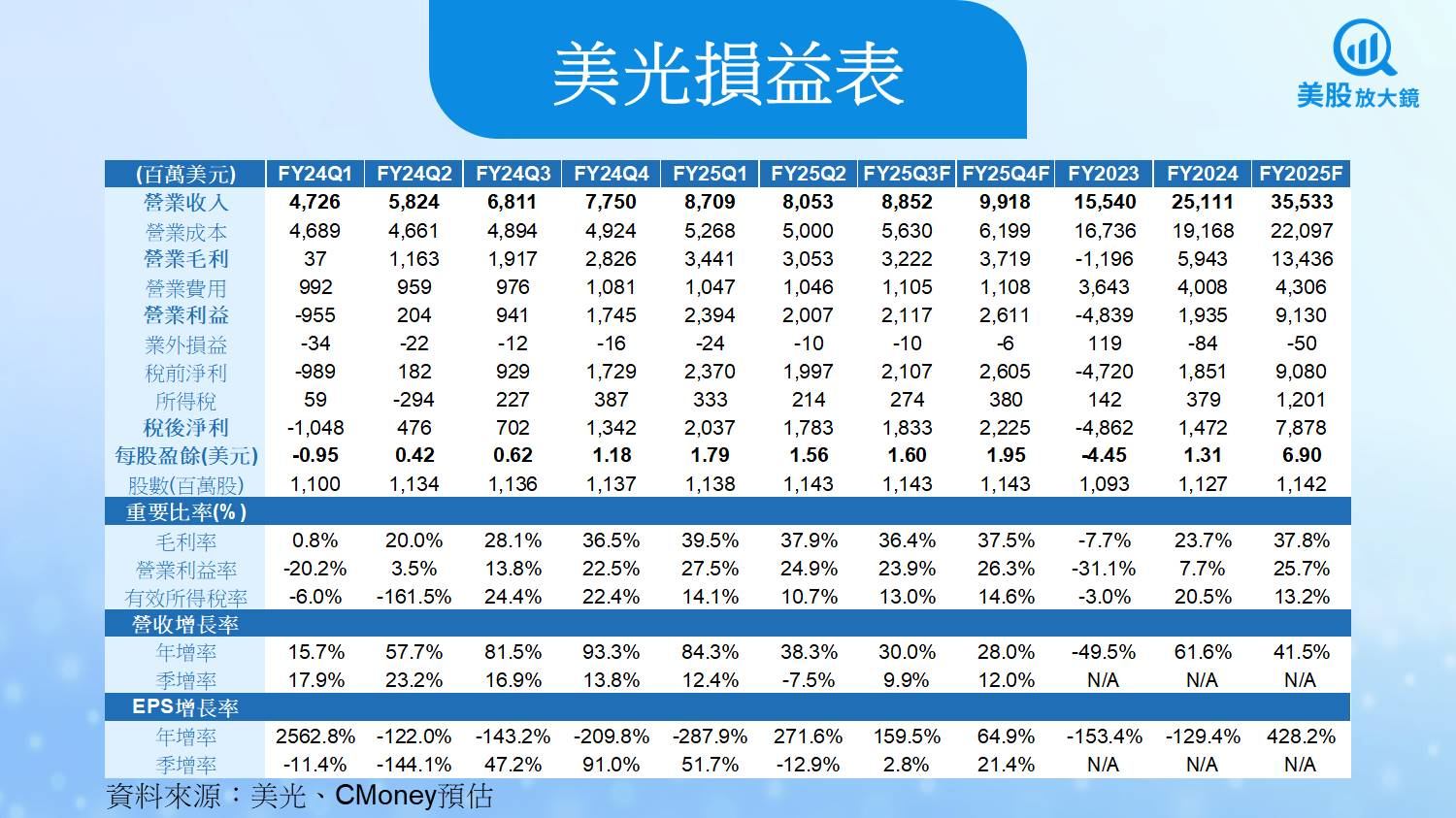

- 營收僅 80.5 億美元 (季減 7.5%,年增 38.3%),低於 CMoney預估的 81.0 億美元 0.6%

- DRAM 營收 61.2 億美元 (季減 4.3%,年增 47.3% )

- 平均銷售價格 ( ASP ) 季增約 5.0%

- 位元出貨量季減約8.0%

- NAND Flash 營收 18.6 億美元 (季減 17.2%,年增 18.4% )

- 平均銷售價格 ( ASP ) 季減約 18.0%

- 位元出貨量季增約 2.0%

- DRAM 營收 61.2 億美元 (季減 4.3%,年增 47.3% )

- 毛利率 37.9% (季減 1.6 個百分點,年增 17.9 個百分點 ),低於CMoney 預估的38.4%

- 每股盈餘(EPS) 1.56 美元 (季減 12.9%,年增 271.6%),優於CMoney預期的 1.48 美元

回顧FY25Q2,雖然HBM營收季增超過50%,但資料中心客戶在NAND Flash的拉貨動能正逐步回落,2024年(曆年)NAND Flash位元需求年增僅10%左右,略低於美光之前預期11~13%(low double digits)。且智慧手機客戶仍在消化庫存,導致美光營收低於預期。其中 DRAM 價增量跌,ASP季增約5.0%,但位元出貨量季減約8.0%。而NAND Flash 價跌量增,在ASP季減約18.0% 後,位元出貨量季增約2.0%。

獲利方面,美光FY25Q2毛利率僅37.9%低於預期,主因是 NAND Flash 價格在3C市場持續下滑,且產品組合中 NAND Flash 比重提高,拉低了整體獲利能力。然而,美光持續嚴控研發成本及銷管費用,帶動營益率高於CMoney預期0.2個百分點達24.9%,推動每股盈餘(EPS)達 1.56 美元,優於CMoney預期1.48美元。

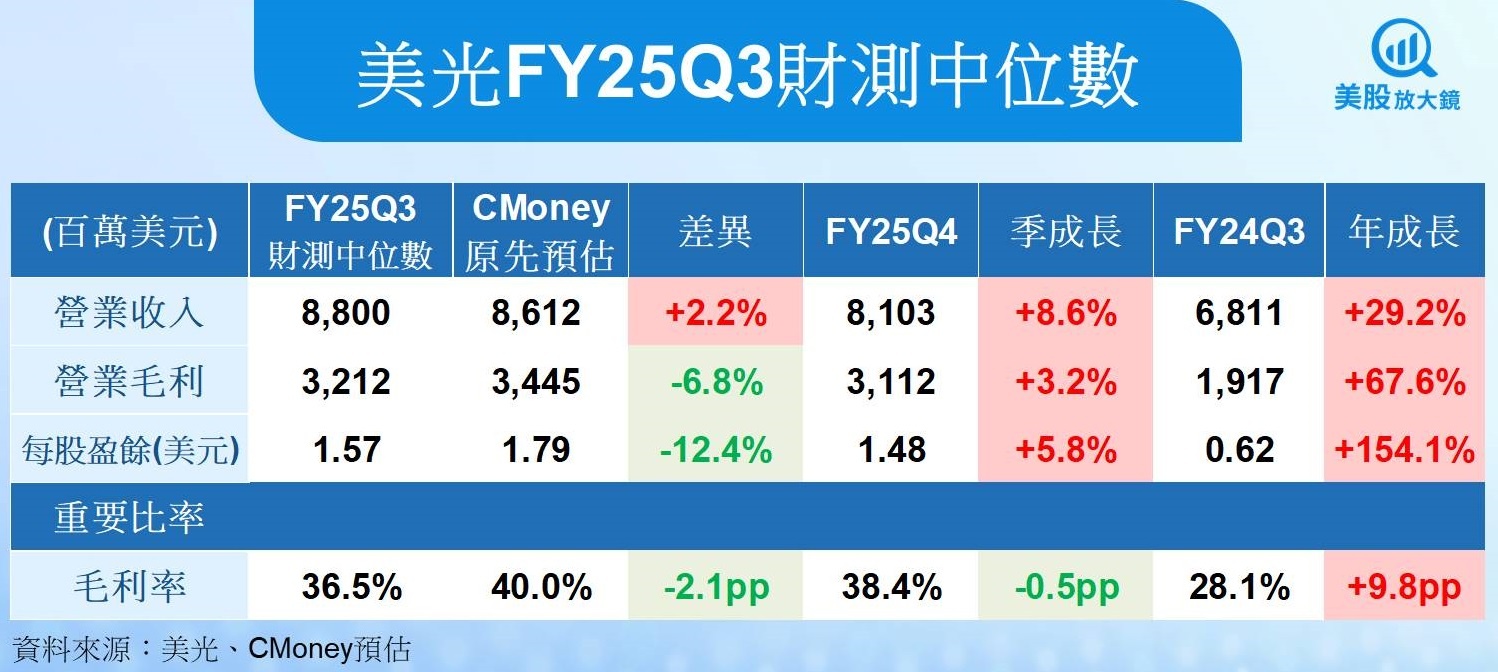

AI仍為關鍵驅動力,然產品組合與成本結構需改善,美光FY25Q3 復甦力度或不如預期

美光 FY25Q3財測如下:

- 營收 86.0 ~ 90.0 億美元

- 季增 8.6% / 年增 29.2% (以預估區間中位數 88.0 億美元計算)

- 高於CMoney預期的 86.1 億美元

- 毛利率 35.5% ~ 37.5%

- 季減 0.5 個百分點 / 年增 9.5 個百分點 (以預估區間中位數 36.5%計算)

- 遠低於CMoney預期的 40.0%

- EPS 1.47 ~ 1.67 美元

- 季增 5.8% / 年增 154.1% (以預估區間中位數 1.57 美元計算)

- 遠低於CMoney預估的 1.79 美元

展望FY25Q3,美光財測呈現「營收優於預期、毛利與獲利低於預期」的格局。AI 伺服器的確成為美光核心成長動能,但產品組合尚未全面轉向高毛利率領域,加上 NAND Flash價格與需求未回穩,導致獲利復甦速度不如市場預期。

AI伺服器持續推升DRAM出貨,HBM與DDR5為成長主軸

HBM(高頻寬記憶體)與DDR5 是支撐美光FY25Q3 營收成長的主因。公司FY25Q2 HBM 營收已季增逾 50%,並提前開始向第三家大型客戶出貨 HBM3E,產品也被納入輝達(NVDA)新一代 AI GPU 系統(GB200、GB300)中。此外,美光 12-stack HBM3E 記憶體具備更高容量與能效優勢,出貨佔比可望在下半年逐步擴大。另一方面,DDR5 也受惠於伺服器平台升級與AI應用需求成長。美光採用EUV、以 1β/1γ 製程量產的高容量DDR5模組開始出貨,有望帶來超過10億美元的營收。

智慧型手機與PC廠商已重啟拉貨,3C市場實際動能仍需觀察

3C市場終端需求復甦仍有不確定性。雖然智慧型手機與PC廠商如三星、蘋果(AAPL)、Lenovo等已重啟拉貨,美光預期FY25Q3出貨將回升,但實際出貨規模與利潤貢獻仍需持續觀察。且AI PC 剛起步,消費者對升級的接受度仍低,短期帶動效應可能不如想像中強。

NAND Flash價格恐續跌,資料中心儲存復甦時程或延後

NAND Flash 業務仍為美光的最大挑戰之一。FY25Q2平均售價下跌近兩成,導致 NAND Flash毛利率仍偏低,拖累整體獲利能力。雖然美光預期企業 SSD 與資料中心儲存需求在數月內可望回溫,但整體市場仍處於價格修正與庫存調整期。包括三星、SK海力士、鎧俠等主要廠商已陸續減產,但市場價格回穩尚需時間。根據TrendForce最新調查,2025年第一季NAND Flash供應商仍面臨庫存持續上升,訂單需求惡化等挑戰,平均合約價恐季減10%至15%。短期內,NAND Flash恐繼續拖累美光獲利能力。

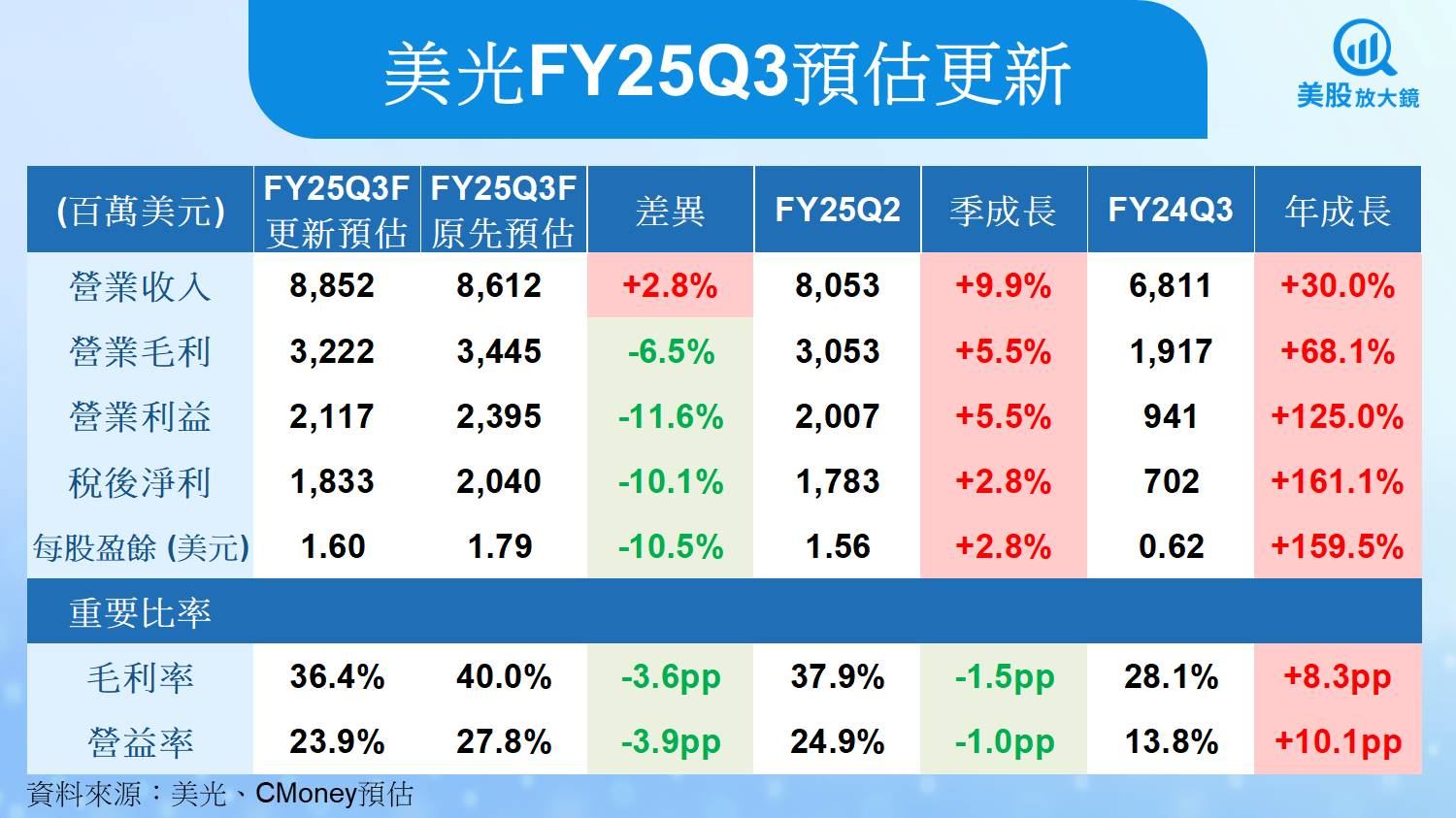

因HBM 需求強勁,CMoney研究團隊上調美光 FY25Q3 營收預估 2.8% 至 88.5 億美元 (季增 9.9%,年增 30.0%)。然因NAND Flash ASP 或持續低迷,下調毛利率預期,故調降每股盈餘 (EPS) 預估 10.5% 至 1.60 美元 (季增 2.8%,年增 159.5%)。

美光2025年HBM產能全數售罄,然NAND Flash復甦不如預期,恐壓制FY2025 EPS成長幅度

展望FY2025,美光HBM 與高階 DRAM 組合為主要成長動能,但 NAND Flash市場回復進度不如預期,加上3C市場復甦力道不足,壓低成長幅度。

HBM 供不應求,高階 DRAM 出貨推升營收成長

美光明確指出,2025 年度 HBM 產能已全數預訂一空,全年營收可達數十億美元,並預計在年末達成 HBM 市佔率上升至22.4%目標。且美光新產品HBM3E 12 層堆疊記憶體(HBM3e 12-high),有望在下半年成為主要出貨主力。它擁有36GB的容量,比目前的HBM3E 8 層堆疊產品增加了50%。加上 DDR5 與 LPDDR5 模組滲透率上升,美光的產品組合將持續向高附加價值升級,可望推升平均銷售單價(ASP)與營收成長。

NAND Flash修復遲緩,壓抑整體獲利改善進度

然而,NAND Flash 市場復甦進度明顯落後預期,成為壓抑整體獲利的關鍵因素之一。儘管企業級 SSD 與資料中心儲存應用預計在下半年逐步回溫,但3C市場(特別是智慧型手機與 PC)復甦速度遲緩,且價格仍具壓力,或導致 NAND Flash ASP 持續低迷。公司雖持續調降晶圓投片量、並預期 FY2025 年底 NAND Flash晶圓產能將削減超過 10%,但相關的降載成本將陸續在未來季度認列,短期內對毛利回升形成壓力。

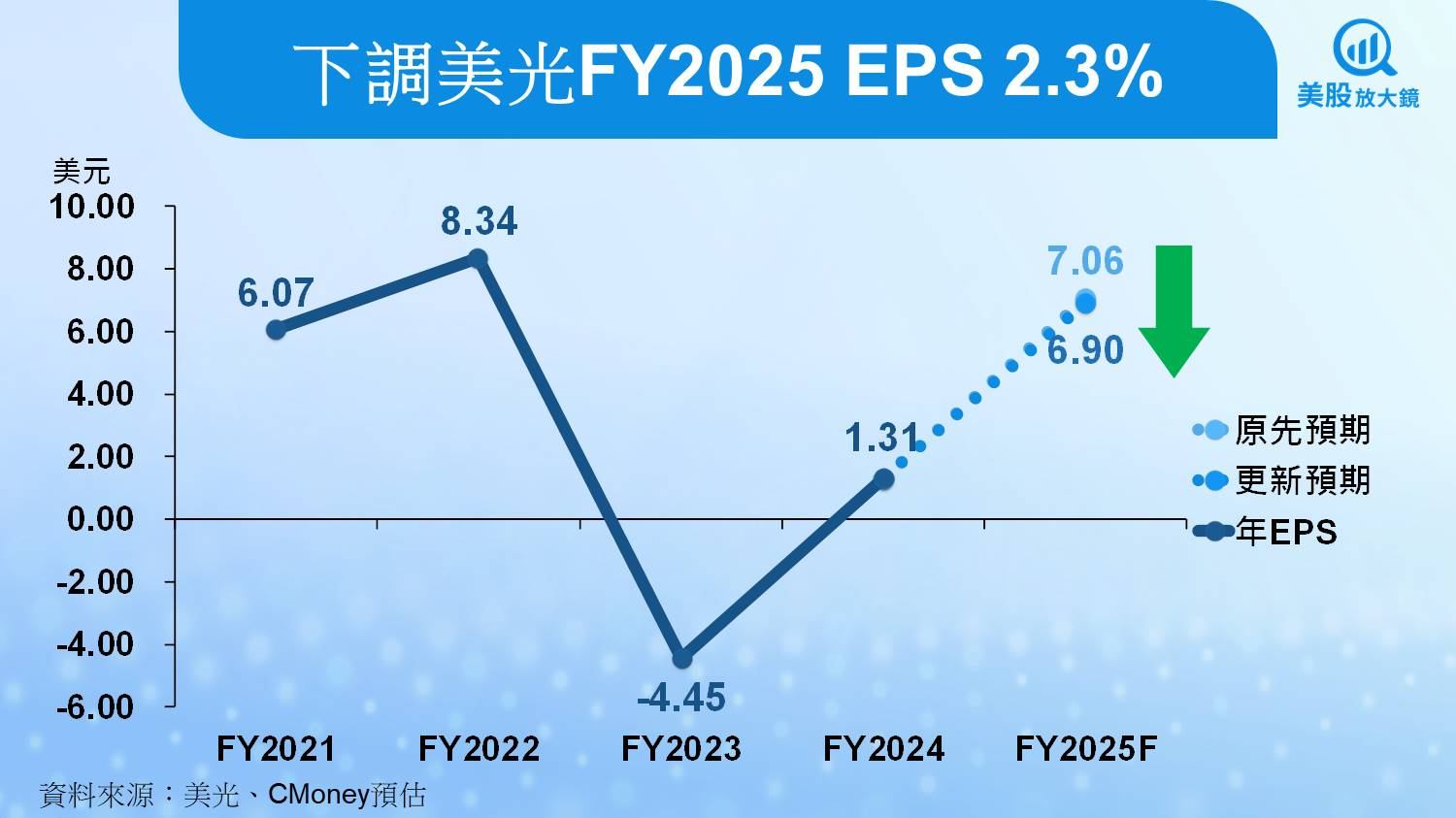

因HBM 需求強勁,CMoney研究團隊調高美光 FY2025 營收預估 3.4% 至 355.3 億美元 (年增 41.5%)。然因NAND Flash ASP 或持續低迷,下調毛利率預期2.2個百分點至37.8%,每股盈餘 (EPS) 預估調低 2.3% 至 6.90 美元(年增 428.2%)。

美光成長動能恐受限,維持區間操作建議,目標價下修至 96 美元

以預估美光 FY2025每股盈餘(EPS) 6.90美元推算,美光FY2025每股淨值(BVPS)為 45.92美元。按美光3月 20 日收盤價為 103.0 美元來看,目前美光本淨比為 2.2 倍,位於過往五年本淨比1.0~3.8 倍的中間偏低位置。CMoney研究團隊考量美光DRAM及HBM雖需求強勁,但短期內恐受NAND Flash 及3C市場復甦緩慢限制,故維持區間操作建議,目標價本淨比維持 2.1 倍,因下調美光FY2025 每股淨值預估,目標價由 97 美元下修至 96美元。

*本篇為FY25Q2更新,

美光FY25Q1更新請見:【美股研究報告】美光FY25Q2展望遠遜預期,盤後股價暴跌逾15%,股價將深不見底?

延伸閱讀:

【美股焦點】輝達罕見公開360萬顆GPU訂單,AI需求依舊火燙!【美股焦點】聯準會經濟看法變調,FED 3月聲明關鍵變化解析!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。