發表

發表

我的網誌

我的網誌

【我們想讓你知道】

網路時代下,許多人夢想當網紅,因為不僅可帶來知名度,還能帶來可觀的收益。凡有所得必會課稅,網紅們的收入來源如此多元,到底應該要如何報稅及繳稅呢?

撰文:余佳璋

案例說明:音樂人轉戰自媒體 求解稅務問題

Jay原本是一名音樂工作者,長駐於夜店和酒吧擔任DJ,某次一名酒吧客人為他拍攝了一段影片,他將該影片上傳到自己的YouTube頻道,僅僅一個晚上就掀起網友轟動,這也讓Jay的帳戶自平台中獲得收益,他這才深深感受到網路的威力,並開始嘗試經營自媒體及影音平台。

半年下來,Jay在網路累積不少訂閱戶和忠實觀眾,但他也留意到,這些收入可能衍生稅務相關問題,因而向會計師朋友諮詢。

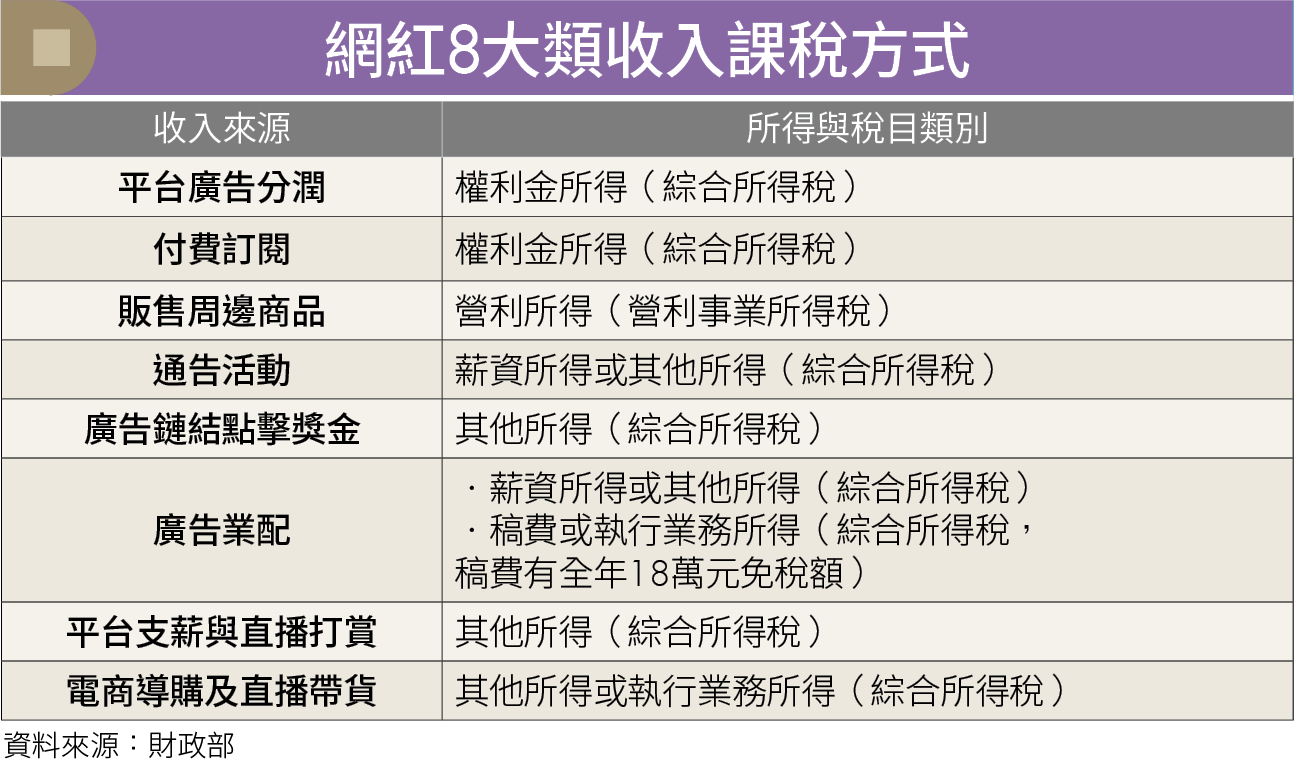

建業法律事務所律師暨會計師黃品瑜表示,因配合網紅興起,財政部在2022年研究報告中初步分析網紅獲利模式,並區分為8個類別:⑴平台廣告分潤、⑵付費訂閱、⑶販售周邊商品、⑷通告活動、⑸廣告鏈結點擊獎金、⑹廣告業配、⑺平台支薪與直播打賞、⑻電商導購及直播帶貨。上述收入項目也會對應到《所得稅法》相應的收入類別。

舉例而言,如果Jay經營YouTube頻道的行為,屬於「個人以營利為目的,透過網路上傳拍攝影片賺取廣告分潤或業配收入」,這個營業行為是透過網路銷售貨物或勞務行為,需課徵所得稅及營業稅,營業稅依每月賺取收入金額的不同,再區分為下列幾種狀況。

1.每月銷售額未達營業稅起徵點(銷售勞務4萬元、銷售貨物8萬元):得暫時免申請稅藉登記,也無須課徵營業稅。

2.每月銷售額超過起徵點,但未超過20萬元:於當月銷售額達營業稅起徵點時(銷售勞務4萬元、銷售貨物8萬元),應向國稅局申請稅籍登記,因屬小規模營業人,國稅局會依銷售金額的1%查定課徵營業稅。

3.每月銷售額超過20萬元:應依照《營業稅法》第32條規定開立統一發票,繳納5%營業稅。

除了營業稅之外,個人所得稅的部分,須以全年所得額乘上純益率(約6%)來計算所得稅的「營利所得」。

每月銷售額超過20萬元 成立公司較省稅

此外,時常聽聞有大咖網紅因為要節稅所以成立公司,對此黃品瑜表示,每個人的情況不同,需考量的要件也不盡相同,原則上如果每月銷售金額超過20萬元,即可以評估是否成立公司,在稅率上會較為優惠。

黃品瑜也補充,如果Jay規劃加入直播平台,擔任直播主與直播平台業者簽定契約,Jay就會成為該平台的員工,在直播中賺取的點數或打賞,通常會約定換算成直播的月薪資,成為Jay的薪資所得。

如果Jay收到來自其他商品廣告的邀請(俗稱業配),此類別主要是以文字與照片的形式,由Jay在他的網路平台、社群媒體(例如IG、Facebook等)發布推薦文章。若網紅獨自與各廠商接洽並撰寫業配文,該收入可視為稿費收入,全年收入合計數的免稅額為18萬元,超過18萬元的部分可檢附成本和費用憑證核實減除,或直接減除30%的成本費用,再以餘額申報「執行業務所得」。

黃品瑜強調,縱使網紅收入是來自「海外影音平台」的分潤,也要記得申報及繳納我國的稅負,因課稅基礎的所得性質判斷,原則上以「勞務提供地」作為主要判斷依據。依《所得稅法》第8條第3款規定,如果Jay直播、進行影片後製、上傳影音檔等行為都是在我國境內發生,即代表勞務提供重心在境內,縱使是海外影音平台分潤給Jay個人,性質上仍屬「個人境內所得」,無法適用「海外所得」。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年1月號

下載「錢雜誌App」隨時隨地掌握財經脈動