發表

發表

我的網誌

我的網誌

圖/Shutterstock

美股進入超級財報週,從金融、科技到醫療龍頭輪番上場,但偏偏碰上債市震盪、通膨預期升溫與政策不確定性。本篇將從上週大盤回顧出發,解析本週關鍵事件與盤勢觀察,並聚焦Netflix、高盛、台積電三檔重點財報。

上週回顧:政策轉向激勵反彈,市場仍藏隱憂

回顧上週,美股在特朗普宣布對多數國家的「關稅暫緩90天」後強勢反彈。S&P 500單週大漲8.2%,Nasdaq更飆升超過12%。股市大幅回升,反映出投資人短線對貿易衝突降溫的樂觀情緒。

但債市與匯市仍傳出警訊。10年期美債殖利率突破4.5%,30年期逼近5%,顯示通膨與赤字疑慮未解,美元指數也出現明顯下滑。整體而言,市場雖短線回穩,但仍處在政策風險與金融波動的交界帶。

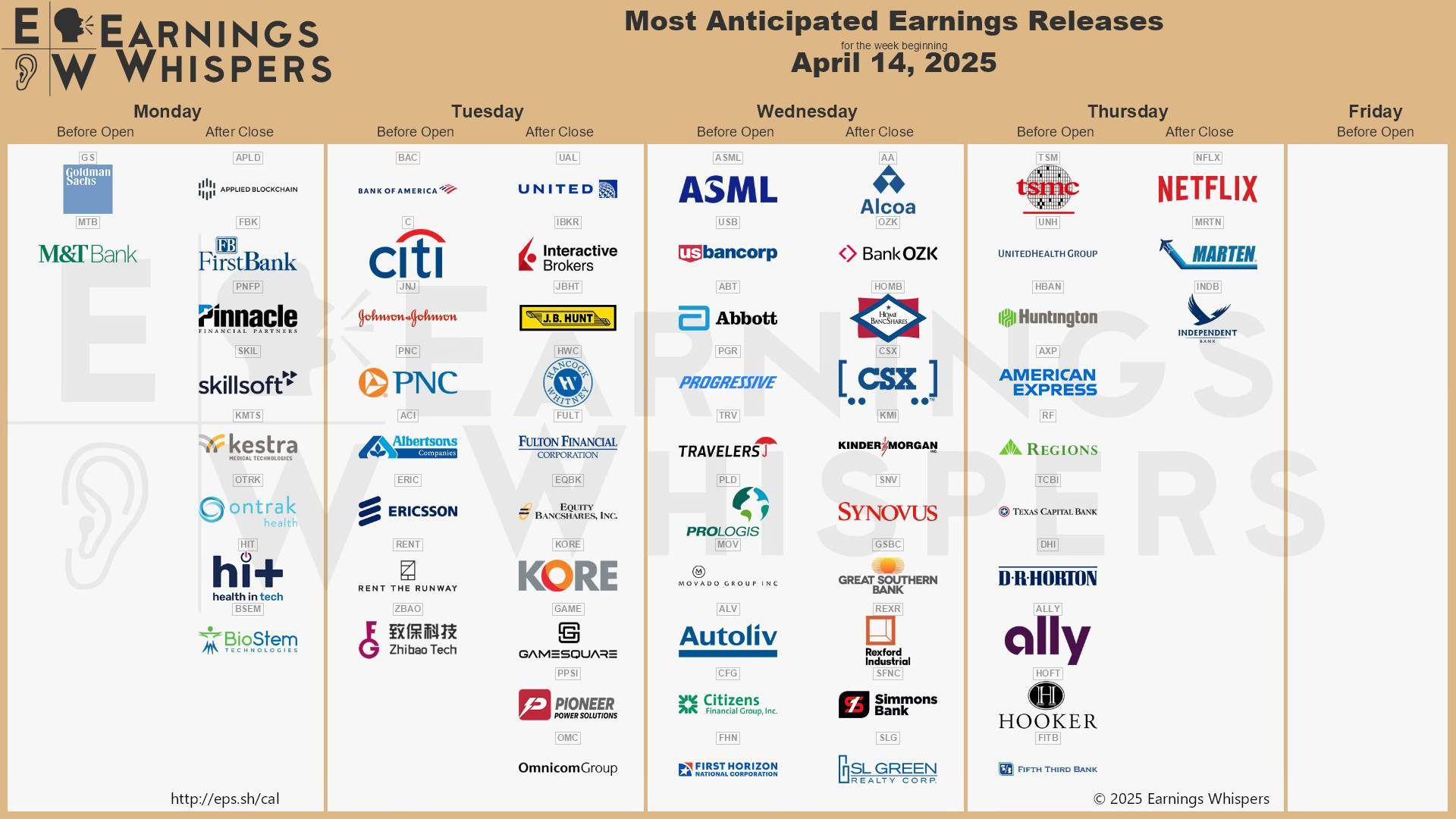

本週事件:財報與關鍵數據接力登場

本週聚焦於美股財報季啟動與幾項核心經濟數據的發布,以下是重點整理(美東時間):

週一(4月14日)

財報:高盛(GS)

週二(4月15日)

財報:花旗(C)、美國銀行(BAC)、嬌生(JNJ)、聯合航空(UAL)

週三(4月16日)

經濟數據:3月零售銷售、工業生產

財報:ASML、Abbott

週四(4月17日)

經濟數據:初領失業金、房屋開工

財報重點:Netflix(NFLX)、台積電(TSMC)、聯合健康(UNH)、American Express(AXP)

週五(4月18日)

美國股市休市(耶穌受難日)

本週財報:

圖/Earnings Whispers

本週看法:財報決定走向,聚焦個股強弱分歧

在政策暫緩與技術面超跌反彈之下,美股進入反彈震盪期。若本週財報普遍優於預期,搭配通膨與就業數據穩定,有機會延續多頭動能。但若Netflix、台積電、金融股等重量級企業釋出保守展望,加上長天期利率再度升高,將壓抑市場風險偏好。

整體來看,本週大盤可能維持區間震盪,操作策略應轉向精選財報強勢股,關注產業趨勢與法人態度。

投資策略建議:三種風格該如何應對?

進取型:逢低布局,聚焦「政策轉機股」

情境預期:若市場認為川普關稅政策只是談判策略,後續有望鬆綁,銀行股有技術反彈空間

市場情緒:目前出現恐慌性下殺,反彈機會濃厚

策略配置:關注超跌的大型銀行(如 JPM、BAC),或併購市場復甦預期受惠股(如 GS、MS)

平衡型:分批觀望,等待風險釐清

情境預期:經濟可能進入溫和放緩,但尚未步入衰退

市場情緒:觀望氣氛濃厚,尚未出現全面投降

策略配置:配置防禦型金融資產如美國中型銀行 ETF(KRE),同時保留現金等待機會

保守型:避險為主,關注信用風險

情境預期:若政策延續收緊方向,恐推升通膨與信用壓力,景氣轉向衰退風險升高

市場情緒:系統性風險升溫,資金偏好轉向債券與黃金

策略配置:減碼銀行類股,轉進短期美債 ETF(如 SHY)或黃金 ETF(如 GLD)

個股財報焦點:從數據找線索,看市場願不願意買單

Netflix:訂閱數退場,市場改看廣告成效與用戶價值

Netflix週四將公布財報,也是首次不再公布訂閱人數,改以ARPU(平均每用戶貢獻收入)與廣告訂閱方案成效為主。上季營收成長力道不錯,但市場會觀察成長是否來自提價還是新增用戶。

若ARPU表現亮眼且成本控制佳,有助支撐股價;反之,廣告業務疲弱恐引發市場重新估值。

台積電:法說關鍵在AI需求與資本支出動向

台積電將公布第一季財報與法說會。儘管AI帶來高階製程訂單,但市場將關注3奈米製程良率、下半年能見度,以及是否調整資本支出。

此外,管理層對美國與日本新廠擴張進度的說明,也會影響市場對未來毛利率的預期。法說語氣偏多將有機會提振半導體整體氣氛。

高盛:金融股看交易部門與企業信心

高盛週一率先揭開財報序幕。在近期市場波動放大情況下,債券與商品交易部門是否貢獻亮眼獲利,將是觀察焦點。

此外,若併購與IPO市場活動回升,高盛有望率先受惠,也可能釋放美國企業投資意願轉強的訊號。反之,若管理層語調保守,將壓抑金融股表現空間。

延伸閱讀:

【美股焦點】大銀行財報來襲,為何這次不只是「賺多少」的問題?

【美股焦點】特斯拉目標價遭大砍,華爾街正在重估這場電動車夢?