發表

發表

我的網誌

我的網誌

圖/Shutterstock

*富國銀行的財政年度採用曆年制,即每年自 1 月 1 日起至 12 月 31 日止。因此,本報告中提及的「2025 年第一季」指的是 2025 年 1 月至 3 月,「第二季」為 4 月至 6 月,「第三季」則為 7 月至 9 月,與一般日曆季度一致。

富國銀行是美國第四大銀行,積極改革與多元化營收結構

富國銀行(WFC)是美國第四大銀行,總資產約 1.9 兆美元,總部位於舊金山。公司業務涵蓋消費金融、商業銀行、企業與投資銀行、以及財富與資產管理等四大領域,客群以美國本土為主,是一間以傳統放款與存款業務為核心、正在積極拓展非利息收入來源的大型銀行。

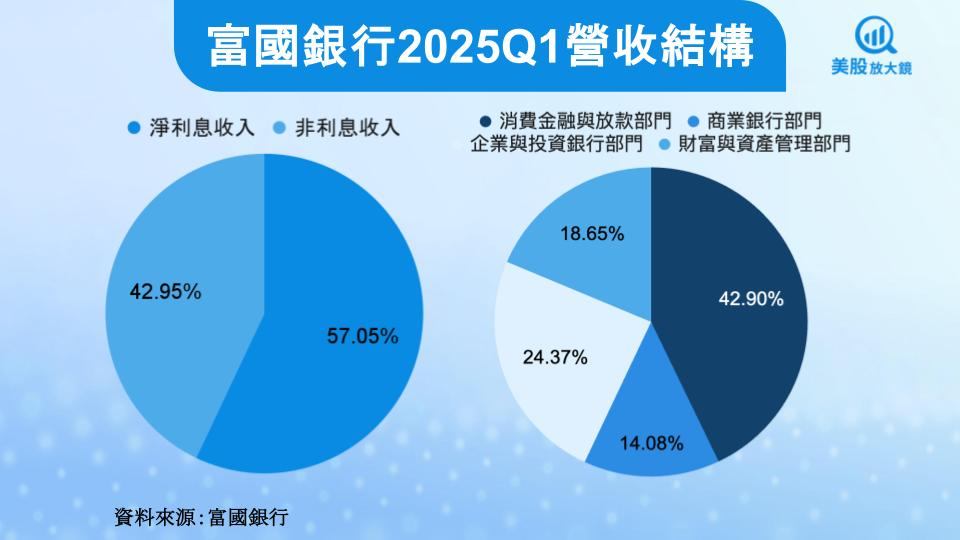

目前富國銀行的營收結構中,淨利息收入約占 57%、非利息收入占 43%。淨利息收入(Net Interest Income)是銀行最主要的收益來源,指的是放款收來的利息減去支付給存戶的利息之後的淨收益;非利息收入包含投資銀行、交易業務、信用卡手續費、財富管理等。相較摩根大通或高盛,富國銀行較依賴傳統銀行業務,非利息業務的滲透率與競爭力仍在擴展中。

非利息收入增長與成本控制成效顯著,25Q1 EPS 超預期成長

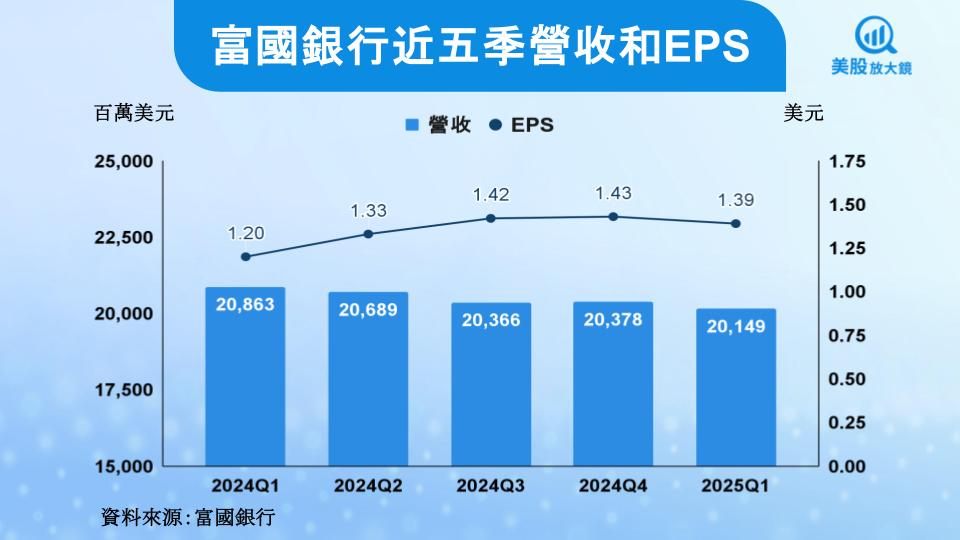

富國銀行 2025 年第一季財報如下:

- 營收:201.5 億美元(年減 3.4%,低於預期的 207.5 億美元)

- EPS:1.33 美元(年增 16%,高於預期的 1.24 美元)

- 稅後淨利:48.9 億美元(年增 6%)

本季 EPS 表現超出市場預期,主因為非利息收入穩定成長、營運費用下降,以及壞帳提列金額低於預期。富國銀行持續強調將收入來源多元化,本季非利息收入年增 1% 至 86.5 億美元,投資銀行收入受惠債券資本市場熱絡,年增 24% 至 7.75 億美元;財富與資產管理業務則因市場評價上揚,資產管理費用年增 4%。

相較之下,利息淨收入(NII)年減 6% 至 115 億美元,低於預期的 118.4 億美元,反映商業放款成長乏力、存款組合利差收窄及再投資收益壓力。費用方面,富國銀行積極執行成本精簡,本季營運費用年減 3% 至 138.9 億美元,優於市場預期的 140.6 億美元,並已連續 19 個季度減少人力,反映其效率提升計畫成果。

2025Q1美國消費行為穩健,信用品質未見惡化

從 2025 年第 1 季財報來看,富國銀行的數據透露出,美國民眾的消費行為仍然穩健。信用卡與金融卡的整體刷卡金額仍維持穩定成長,信用卡貸款餘額年增 2%、金融卡消費年增 4%,顯示在高利率環境下,消費者仍持續有支出能力。

除了刷卡金額的成長外,壞帳比率也沒有明顯惡化。2025 年第一季整體壞帳提列金額為 9.32 億美元,低於市場預期的 12.2 億美元。信用卡壞帳比率雖略受季節性影響上升,但整體仍在歷史平均水準,未見大規模還款壓力。整體來看,2025 年第 1 季美國企業信用品質與消費動能尚未出現明顯惡化,目前市場普遍預期,美國主要銀行在高利率環境下壞帳仍可控。

經濟雜音未散,關稅壓力或將牽動富國銀行下半年走勢

儘管富國銀行的基本面持續改善,但公司對整體經濟環境的評估仍偏向保守。執行長 Charlie Scharf 在法說會中坦言,面對川普政府近期擴大關稅政策,不少企業客戶已開始暫緩投資與借貸計畫,顯示潛在經濟放緩的風險正在發酵。管理層指出,關稅帶來的衝擊不僅影響製造與出口企業,對中低收入族群的實質購買力也可能形成壓力,進而影響信用卡循環貸款與消費性金融產品的表現。

除了貿易政策帶來的不確定性,富國銀行也關注監管政策的變動潛力。Scharf 表示,若川普政府落實金融監管鬆綁,將有助銀行釋放資本、擴大放款與提升股東報酬,對業務成長與估值皆可能帶來正面效果。但在監管政策尚未明朗前,公司對未來展望仍維持審慎。

富國銀行預估,2025 年全年淨利息收入(NII)將年增 1% 至 3%,但目前傾向落在預估區間下緣。CFO 亦表示,由於利率變化與貸款需求走勢仍難判斷,下半年淨利息收入表現將持續受壓。

市場預期也同步轉趨保守。根據彭博整理的分析師共識,富國銀行 2025 年第二季營收預估約為 204 億美元,年增約 5%,季增約 6%;EPS 預估則為 1.25 美元,年減約 7%,季減約10%。全年方面,市場預估富國銀行 2025 年營收將達約 827 億美元,年增不到 1%;全年 EPS 預估為 5.70 美元,與去年大致持平,反映整體獲利動能仍處保守區間。

富國銀行體質改善與消費動能穩健,股價浮現逢低買進機會

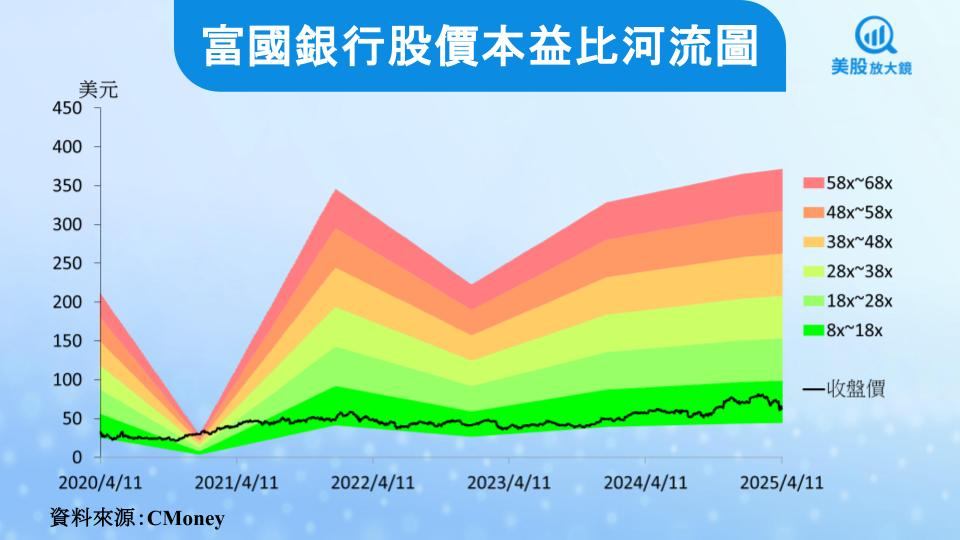

富國銀行的體質強化與風險控管持續展現成果,但短期內仍受制於經濟雜音與政策不確定性,股價走勢與獲利表現可能維持壓抑格局。截至 4 月 11 日,富國銀行收盤價為 62.51 美元,目前本益比為 11 倍,位於過往五年區間(8~16 倍)的下緣位置。CMoney 研究團隊考量:(1) 公司費用與壞帳提列持續下滑,體質改善趨勢明確;(2) 消費動能仍具韌性,金融卡與信用卡刷卡金額穩定成長;(3) 監管放寬有望釋放資本動能,非利息收入動能亦持續轉強,故給予富國銀行逢低買進評等。有鑑於經濟前景仍具不確定性,短期內放款動能與利差表現可能持續承壓,預期評價難以快速上修,本益比可望向中位數 13 倍靠攏,對應目標價為 74 美元。

延伸閱讀:

【美股焦點】大銀行財報來襲,為何這次不只是「賺多少」的問題?

【美股焦點】特斯拉目標價遭大砍,華爾街正在重估這場電動車夢?

【美股焦點】美股創16年最大漲幅,川普暫停關稅藏了什麼劇本?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票