發表

發表

我的網誌

我的網誌

圖/Shutterstock

摩根大通為全美最大銀行,資產規模達 4.2 兆美元

摩根大通 (JPMorgan Chase & Co.) (JPM) 成立於 1799 年 ( 當時為 J.P. 摩根公司 ),總部位於美國紐約,是目前美國規模最大的銀行,25Q1 資產規模來到 4.2 兆美元。根據美國聯準會資料顯示,美國商業銀行的存款總額來到 18 兆美元,其中摩根大通存款總額超過 2.4 兆美元,市占率達 13% 位居第一。

該行業務遍及全球逾 100 個國家,從個人及中小企業銀行、企業金融、投資銀行到資產管理和財富管理,均在業界佔有舉足輕重的地位。主要客戶包含政府機構、跨國企業(如波音、蘋果等)及數以億計的零售消費者,營收結構相當多元。公司透過多角化發展降低單一景氣循環的衝擊,並憑藉龐大的資本實力及營運效率成為美國金融體系的關鍵支柱。

公司主要由四大業務組成:「消費者和社區銀行」主要負責一般銀行服務、房車貸、信用卡業務等;「商業和投資銀行」主要提供企業銀行服務,以及投行相關業務;「資產與財富管理」則有私人銀行及資產管理服務;「Corporate」由財資部門(Treasury and Chief Investment Office, CIO)和其他企業功能組成,主要負責資金管理、風險對沖、流動性管理及資本運作等。

摩根大通 25Q1 財報穩定成長,零售與投行雙雙發力

摩根大通 25Q1 財報如下:

- 營收 453 億美元 ( 季增 5.9% / 年增 8.1% ),高於市場預期的 441 億美元。

- EPS 5.07 美元 ( 季增 5.4% / 年增 14% ),高於市場預期的 4.64 美元。

摩根大通 25Q1 營運表現亮眼,儘管高利率環境下壓抑貸款總額的增長,利息收入較前一季微幅下滑 0.3%,但非利息收入扛起大旗,由於金融市場第一季交易熱絡,帶動摩根大通投行的造市及融資業務表現強勁,而大量資金流入之下,資產管理規模年增達 15% 至 4.1 兆美元,推動管理費收入增加。整體非利息收入從前一季 194 億美元季增 13% 至 220 億美元,年增達 17%,營收占比也從前一季 45% 提升至 49%。

獲利能力方面,摩根大通 25Q1 大致維持上升趨勢,管理層透露費用增幅約 4%,主要來自員工薪酬、法務支出與行銷活動等投入;儘管費用墊高,公司營收成長的力道更勝一籌,帶動獲利成長。除此之外,EPS 的上升除了營收增加與成本管控成效外,也來自部分一次性利得 ( 包括先前收購第一共和銀行所衍生的收益 ),貢獻約 5.88 億美元。

摩根大通應對不確定性而調高準備金,但整體風險可控

不過,川普關稅事件對美國企業及消費者的影響不容忽視,在宏觀經濟不明朗的情況下,公司也調整風險模型,提高準備金以應對不確定性。摩根大通 25Q1 準備金從前一季 26 億美元大幅躍升至 33 億美元,佔營收 7.3%,較前一季提升 1.1 個百分點。

值得慶幸的是,摩根大通客戶的消費金額成長依舊穩健,且並未見到大規模呆帳發生 ( 25Q1 壞帳比率從去年同期 1.33% 逐季提升至 1.54%,2% 以內屬安全範圍 ),整體貸款品質維持穩定。管理層也持續強調穩健的資本結構與流動性,而公司的 CET1 資本比率達 15.4%,依據巴塞爾協定最低要求需為 7%,而多數國際大型銀行若能維持在 10% ~ 12% 就能算是相對穩健,可因應未來潛在的信貸週期波動,因此摩根大通可以說極具韌性。

儘管風險猶存,摩根大通 25Q2 展望正向

進入 25Q2,摩根大通管理層延續對營運表現的正向評估。根據公司預估,整體經濟雖存在衰退風險,但美國就業市場依舊相對穩健,消費者可支配所得與企業融資需求仍具成長潛力。管理層預計,信用卡循環餘額與企業客戶資金往來之活絡度有助支撐銀行利息與手續費收入,而利率環境若保持在相對高檔,可望持續帶動淨利息收入表現。特別是信用卡及汽車貸款業務,若失業率維持低位,拖欠率不至於大幅攀升,這將成為支撐財報的一大關鍵。

在投資銀行端,併購市場與股票、債券的承銷業務,仍受地緣政治、聯準會貨幣政策動向,以及企業佈局延後等因素影響。相較前幾年熱絡的併購交易量,市場觀望情緒增多,企業家普遍採取「暫緩大筆資本支出」的策略。然而,市場波動增加也同時有利交易、商品對沖等需求上升,有助提升交易量與客戶黏著度。因此,若後續國際經貿談判和金融監管政策確定性提升,投資銀行手續費收入可望逐步恢復成長。

此外,公司持續投入數位化與科技研發,包含行動銀行升級以及 AI 應用於風控、客戶體驗與內部流程自動化等範疇。管理層強調,25Q2 會再加碼科技基礎建設與行銷費用,務求在市場多變環境下鞏固競爭優勢。

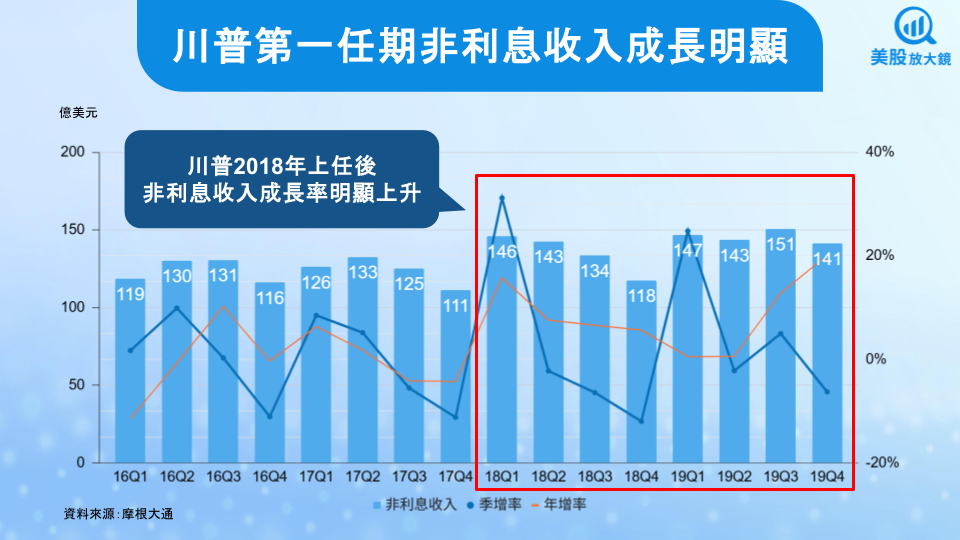

市場預估摩根大通 25Q2 營收 440 億美元 ( 季減 2.9% / 年減 12% );EPS 4.47 美元 ( 季減 12% / 年減 27% )。儘管市場對未來預估較為悲觀,但 CMoney 團隊對摩根大通 25Q2 財務預估抱持審慎樂觀,主因川普政策下可望刺激金融市場活絡。回顧川普 2018 年第一任期摩根大通非利息收入的表現,上任後首兩年 ( 2018 ~2019 年 ) 的成長率明顯高於上任之前兩年 ( 2016 ~2017 年 ) 的表現,由此推斷,樂觀看待未來摩根大通營運動能。

摩根大通 2025 年策略佈局,並可望受惠市場動盪而驅動成長

展望 2025 年,金融市場在高利率環境下,貸款與投資需求將因全球經濟走向而波動,但機構投資者與中大型企業將持續仰賴大型銀行提供流動性、信用融資與跨境交易撮合。在此背景下,摩根大通透過強化企業與投資銀行部門、加深跨國市場佈局,尤其是新興市場與歐洲部分國家,並搭配消費金融端推廣新型數位服務,有利於鞏固市占並保持獲利成長動能。

同時,2025 年金融科技發展加速,摩根大通也預期大力推動 AI 及行動服務產品,如智慧風控模型、個人化行動支付與整合式財富管理平台。這些科技創新將提升客戶黏著度與營收來源,強化未來成長潛能。預期全年營運費用約 950 億美元左右,年增 3.5%,以應對人力、科技與行銷等面向的成長需求。

產業趨勢方面,企業資金運用、併購重組與地緣政治變局持續驅動市場波動,對銀行的流動性與資本要求更加嚴苛,然而以摩根大通資本水準、流動性覆蓋率與風險控管經驗,仍具備良好應變能力,預期能在市場機會與挑戰並存下持續茁壯。

整體而言,公司預計 2025 全年淨利息收入可上看 945 億美元,年增 2.1%。反觀市場則預估摩根大通 2025 年營收將年減 1.4% 至 1,750 億美元;EPS 年減 6.9% 至 18.39 美元,顯得十分保守。不過 CMoney 團隊認為川普政策為金融市場所帶來的動盪與機運,可望成為支撐甚至幫助公司成長的驅動力。

摩根大通是長線投資者的福音,惟逢低布局時機未到

在 2025 年川普關稅衝擊下,造成美股 25Q1 普遍重挫,然而,摩根大通的多元業務與全球布局,使其股價在巨幅波動中仍相對抗跌。在高利率與潛在經濟衰退情況下,大型銀行面臨貸款呆帳與市場投資部位價格波動的風險,但以摩根大通的資本實力與風險管理能力,加上多元板塊提供收入互補,未來股價大幅下修的可能性相對有限,對長期佈局的投資人而言具備一定吸引力。

不過就投資時機而言,在上一次【美股研究報告】摩根大通24Q4財報亮眼,美國消費狀況如何?中就有提及,摩根大通的評價依舊存在偏高的問題,儘管近期股價修正,但目前本淨比 1.9 仍處於高檔,評價偏高的情況下也壓抑上漲空間。因此,等待摩根大通本淨比回落至近十年 1 ~ 2 倍區間的中點 1.5 倍以下進場,預期才會有較理想的獲利空間。

總體而言,摩根大通具備抵抗關稅衝擊及經濟衰退的韌性,且長期成長動能無虞,對於穩健型長期投資者而言,可說是金融股首選之一,但仍需掌握適當逢低買進時機,才能提升投資效率,因此建議先行觀望較佳。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票