發表

發表

我的網誌

我的網誌

Mary Daly:「我預期秋季降息,目前預期未變。」

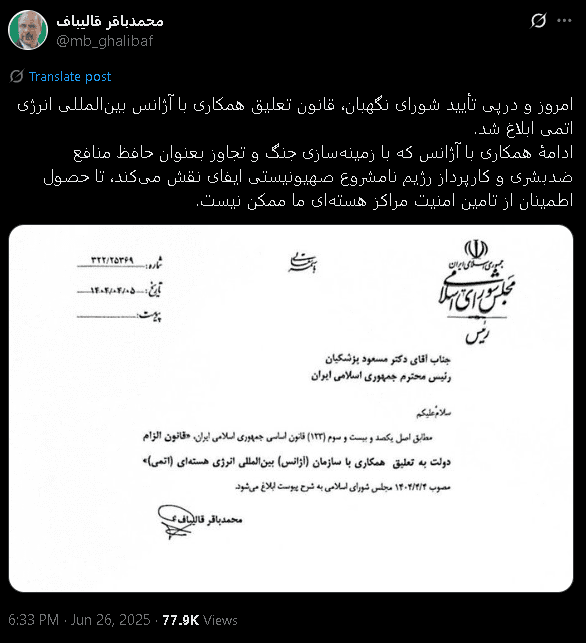

以伊戰事部分,市場等待下週美伊核談,不過路透(Reuters)引述伊朗官媒Nournews報導,提及伊朗國會前(25)日投票通過一項法案,決定暫停與國際原子能組織(IAEA)的合作,但該法案需獲得伊朗最高國家安全委員會的最終批准,並且,伊朗議會國家安全委員會發言人易卜拉欣·雷扎伊(Ebrahim Rezaei)本週表示:「該法案包括暫停安裝監視器,或允許檢查並向聯合國核監督機構提交報告。」該法案是在美國本週對伊朗福爾多、納坦茲和伊斯法罕核設施進行襲擊之後提出的,此舉進一步加劇中東地區的緊張局勢,而法國國營電視台France 24引述伊朗國家電視台,伊朗國會議長卡巴利夫(Mohammad Bagher Ghalibaf)昨(26)日在X發文表示:「今天,在監護委員會批准後,宣佈暫停與IAEA合作的法律。在確保伊朗的核設施安全之前,IAEA扮演著不人道利益的保護者和非法猶太復國主義政權的代理人的角色,為戰爭和侵略鋪平道路,不可能繼續繼續與IAEA合作。」

(Ghalibaf發文證實與IAEA暫停合作 資料來源:Mohammad Bagher Ghalibaf's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

官員動向上,白宮發言人李威特(Karoline Leavitt)昨(26)日於記者會上,對記者發問「7月貿易協定90天的協商截止日將至,但現在達成進度仍然不佳,總統是否不排除在截止日後持續商談?」表示:「我聽過川普(Donald Trump)總統在記者會和媒體簡報上回答過這個問題。他剛剛也在空軍一號上談到過。這個截止日期並不是關鍵。總統可以在這些國家拒絕在截止日前給我們協議的情況下,直接提供一份協議。這代表總統可以選擇一個他認為對美國和美國工人有利的對等關稅稅率,並且他會繼續這樣做。至於這些協議,我們的美國貿易代表傑蒙・格里爾(Jamon Greer),我經常跟他聯繫,他非常努力,並且已經和我們許多重要的貿易夥伴進行了良好且有成效的討論。」

(Leavitt表示磋商90天截止日期並不重要 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

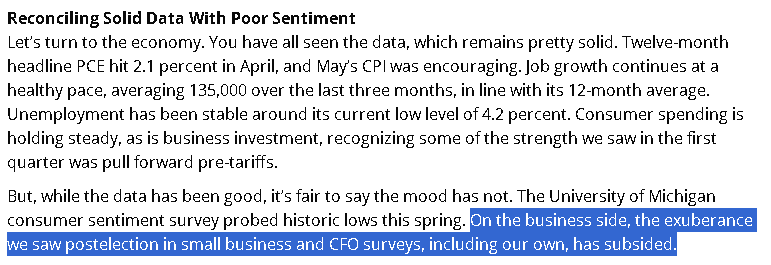

里奇蒙聯準銀行總裁巴爾金(Tom Barkin)昨(26)日在紐約市紐約商業經濟協會舉辦的活動上,對於經濟表示:「4月12個月的整體個人消費支出(PCE)達到2.1%,5月的消費者物價指數(CPI)也令人鼓舞。就業成長持續健康,過去三個月平均新增13.5萬個就業崗位,與12個月的平均水準相當。失業率一直穩定在目前4.2%的低點附近。消費者支出保持穩定,商業投資也保持穩定,我們在第一季看到的一些強勁表現是關稅前夕的提前表現。然而,儘管數據良好,但公平地說,消費者情緒卻不容樂觀。密西根大學消費者信心調查今年春季觸及歷史低點。在商業方面,我們在包括我們在內的小型企業和財務長調查中看到的大選後繁榮景像已經消退。」

(Barkin表示調查顯示大選後繁榮景像已經消退 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

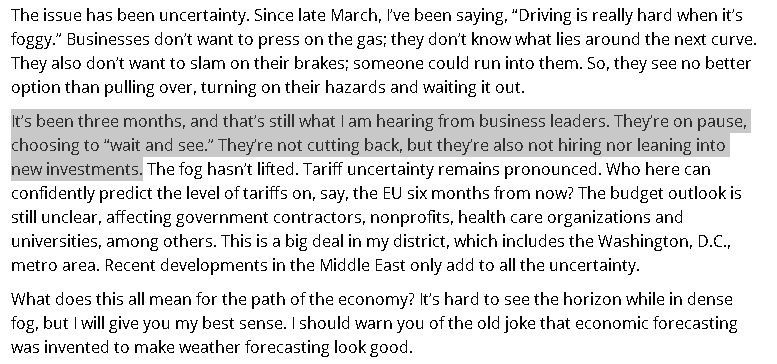

對於未來展望不確定性的問題上,表示:「三月下旬開始,我就一直在說:『霧中開車真的很難。』企業不想猛踩油門,因為他們不知道下一個彎道會是什麼。他們也不想猛踩煞車,因為可能會被撞到。所以,他們認為最好的選擇就是靠邊停車,打開危險警示燈,等待時機。三個月過去了,我從商界領袖那裡聽到的依然是這種說法。他們暫停並選擇觀望,沒有削減開支,但也沒有招聘,也沒有新的投資。迷霧仍未消散,關稅的不確定性仍然突出。」

(Barkin表示企業仍保持停看聽的等待模式 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

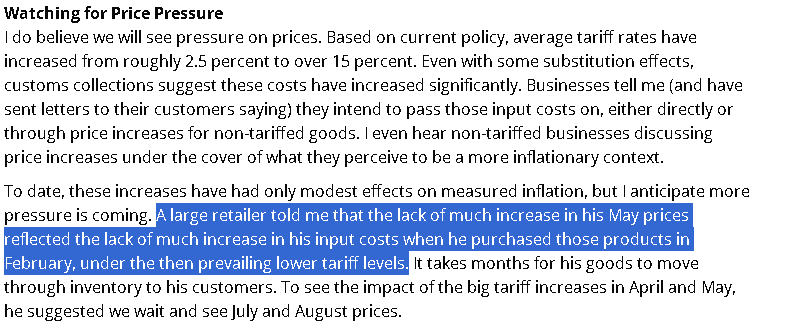

通膨價格部分,表示:「我確實認為我們將面臨價格壓力。根據現行政策,平均關稅稅率已從約2.5%上升至15%以上。即使存在一些替代效應,海關數據也顯示這些成本已大幅增加。有些企業告訴我(並已致函客戶),他們打算將這些投入成本轉嫁出去,要麼直接轉嫁,要麼透過提高非關稅商品的價格來轉嫁。我什至聽到一些非關稅企業在他們認為通膨加劇的背景下討論漲價。迄今為止,這些上調對已測得的通膨率影響不大,但我預計未來將面臨更大的壓力。一位大型零售商告訴我,他5月的價格沒有大幅上漲,是因為他2月採購這些產品時,當時的關稅水準較低,投入成本也沒有大幅上漲。他的貨物需要幾個月的時間才能從庫存流向客戶。為了了解4月和5月大幅調高關稅的影響,他建議我們先觀望7月和8月的價格。」

(Barkin表示企業提及提前採買的庫存,導致關稅影響滯後 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

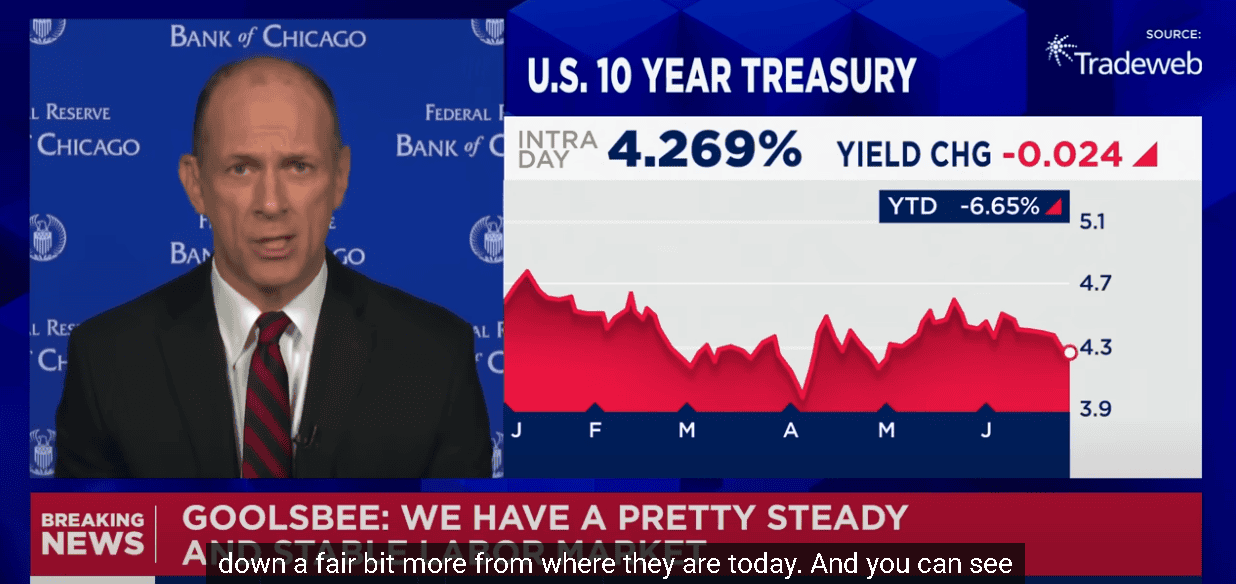

芝加哥聯準銀行總裁古爾斯比(Austan Goolsbee)昨(26)日接受CNBC的訪談時,被詢問到「是否認為關稅推高通膨的跡象會出現」時表示:「我在04/02之前就說過,從雙重使命(穩定價格與充分就業)的角度來看,我們表現得相當不錯,通膨在2%中段區間並且正朝著2%的目標下行。在這樣的情況下,我相信利率會從目前的水準再下調不少。如果你看看『點陣圖』(dot plot,也就是Fed委員們對利率落點的預測),會發現大家普遍認為應該會低於目前的水準,這個共識蠻明確的。但關稅與經濟中的其他不確定因素攪亂了局勢。所以我認為,現在重要的是要釐清兩點:第一,通膨是否真的不會上升;第二,如果會上升,那是否只是暫時的、不會持久的。我們最近九個月的通膨數據中,已有一個半月的時間是關稅開始實施的。所以如果關稅的影響侷限在它本來的範圍內,也就是說,進口商品只佔GDP的約11%,而民眾不要過度反應、不要改變消費行為,其他國家也不要大幅報復,我們自己也不要因為加徵關稅而推高國內生產成本,那麼我希望我們不會看到顯著的通膨。但在我準備說關稅沒有影響之前,我們還需要再觀察幾個月,獲得更明確的數據。」

(Goolsbee表示如果不確定性解決,可以看到降息機會 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

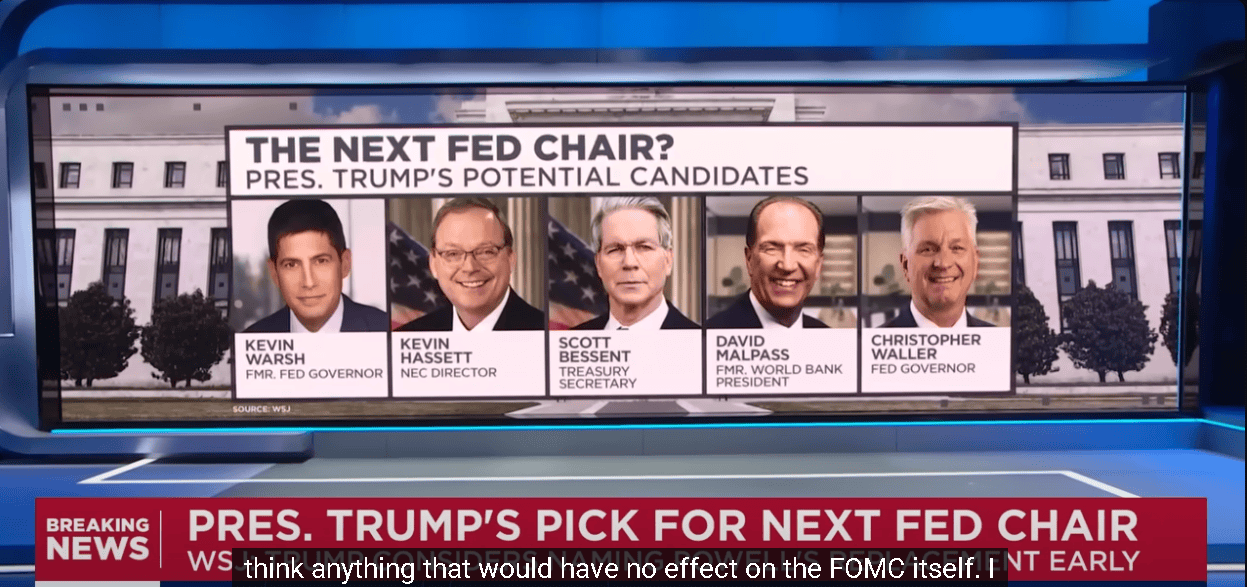

被問到「如果川普(Donald Trump)總統提前宣布Fed繼任者,對Fed來說意味著什麼?」時回答:「我認為這對聯邦公開市場委員會(FOMC)本身不會有任何影響。也就是說,我們有一位由參議院確認的聯準會理事會主席,就是Powell;同時,我們還有一位由FOMC每年一月投票選出的FOMC主席,也同樣是Powell。所以說,某位不是主席的人對貨幣政策有什麼看法,那只是他們自己的意見。」

(Goolsbee表示就算Trump宣布繼任者也不會帶來影響 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

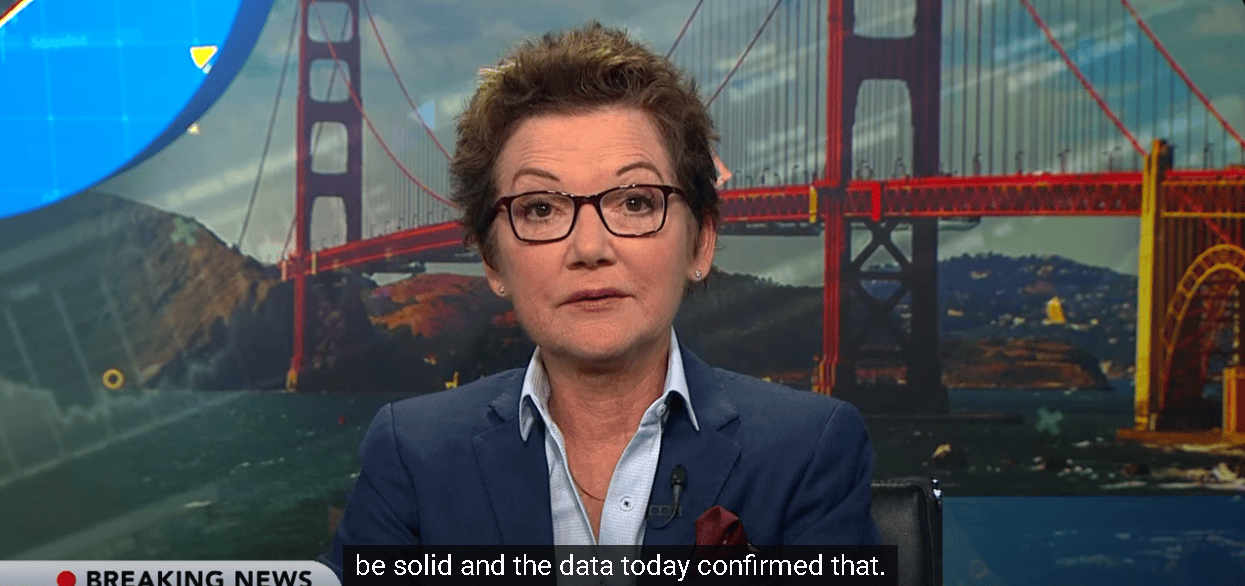

舊金山聯準銀行總裁戴莉(Mary Daly)昨(27)日接受專訪時對勞動市場表示:「勞動市場表現仍然穩健。今天的數據也證實了這一點。連續申請增加,是因為現在找到工作的時間變長了,這也與就業成長速度放緩一致,顯示經濟正在進入一個更可持續的節奏。但從整體來看,我並未看到勞動市場出現真正的疲弱跡象。我們會持續觀察,但目前它仍在穩定發展,只是速度放慢。」

(Daly表示勞動市場表現仍然穩健 資料來源:Bloomberg Podcasts)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

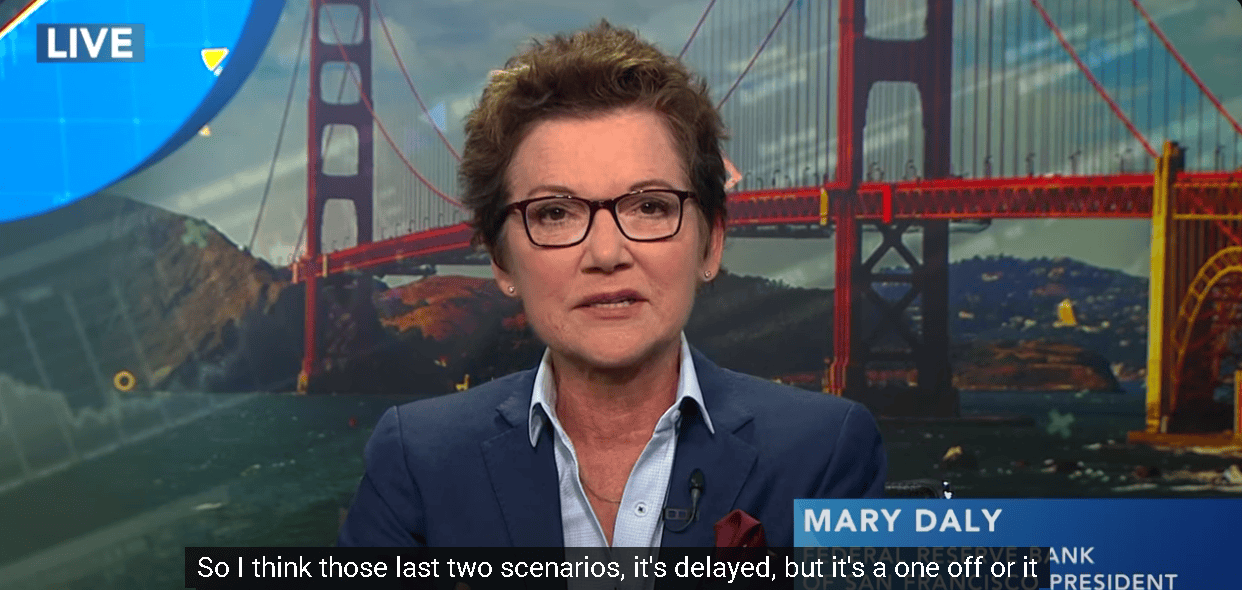

被問到「什麼時候有足夠的數據可以提供降息判斷?」時表示:「就目前而言,勞動市場的數據沒有顯示出真正的疲軟,只是放緩;而通膨的數據目前看起來不錯。如果我們只從過去來看,可能會認為是時候降息,但我們必須向前看,思考未來通膨的走勢。我看到三種可能的情境,我傾向其中之一。一是通膨的反應只是延遲出現,關稅最終會對物價造成持久影響;第二種情境是延遲出現,但只是一次性影響;第三種則是,這些關稅的實際影響遠不如模型或歷史預測,因為企業找到方法吸收成本,最終轉嫁給消費者的程度較小。我目前逐漸將機率傾向後兩種情境:不是一次性就是影響較小。我們還需要蒐集更多資訊來做出決定,但我們不能等到擁有完美資訊才行動,否則會落後,這是我們不能犯的錯。」

(Daly表示關稅影響可能不是一次性就是較小,但仍需蒐集更多數據 資料來源:Bloomberg Podcasts)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在被問到「是否傾向如果確認關稅對通膨的影響較小,就更早降息?」時表示:「我的基本預測一直是我們會在秋季開始調整利率,這個看法目前還沒變。當然,如果關稅只是一次性,我們可以忽略它們;如果影響根本不會出現,那我們就要重新審視雙重任務。我們已經把通膨從高點壓下來,接近我們的目標,那現在兩個任務『通膨與就業』都要同時關注。這是我現在的立場,我覺得秋季降息是有可能的,但還不能確定。」

(Daly表示自己一直預期秋季降息且目前看法沒有改變 資料來源:Bloomberg Podcasts)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

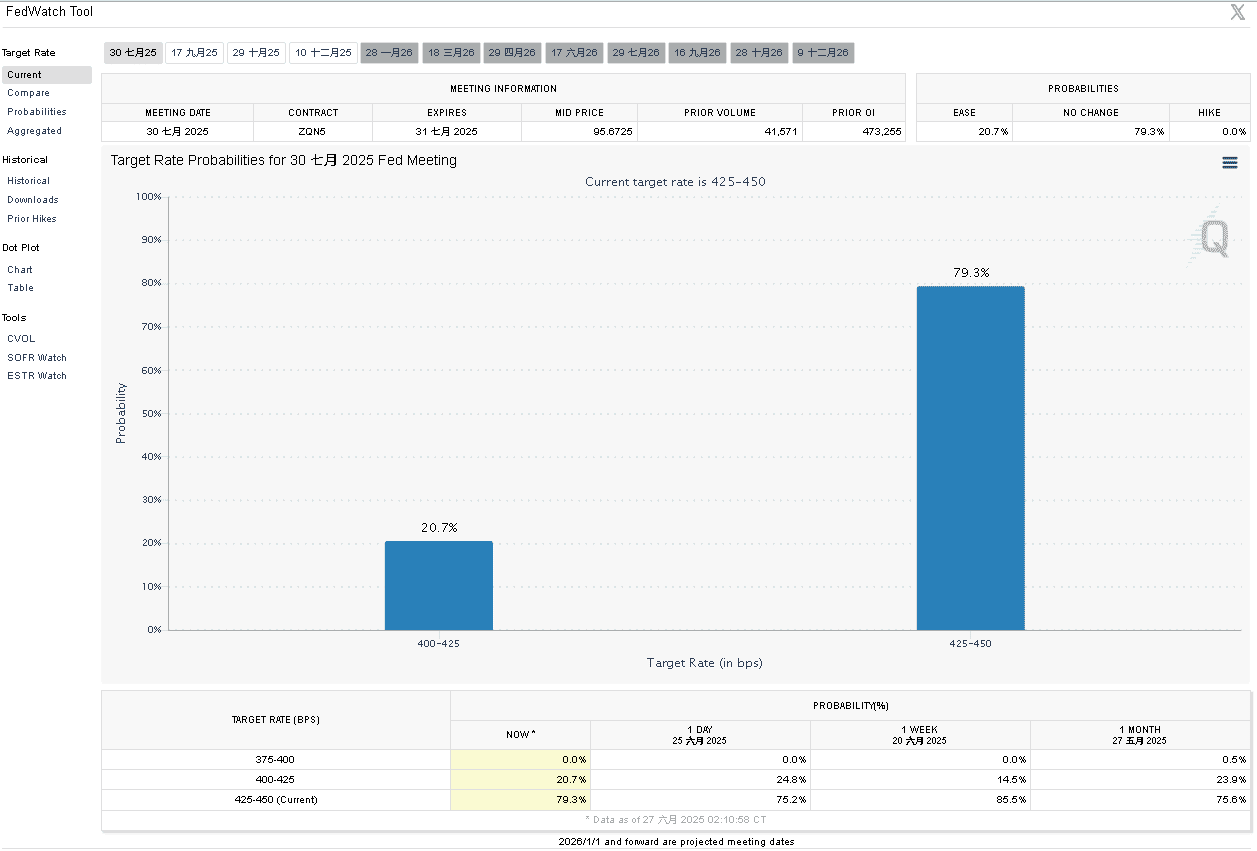

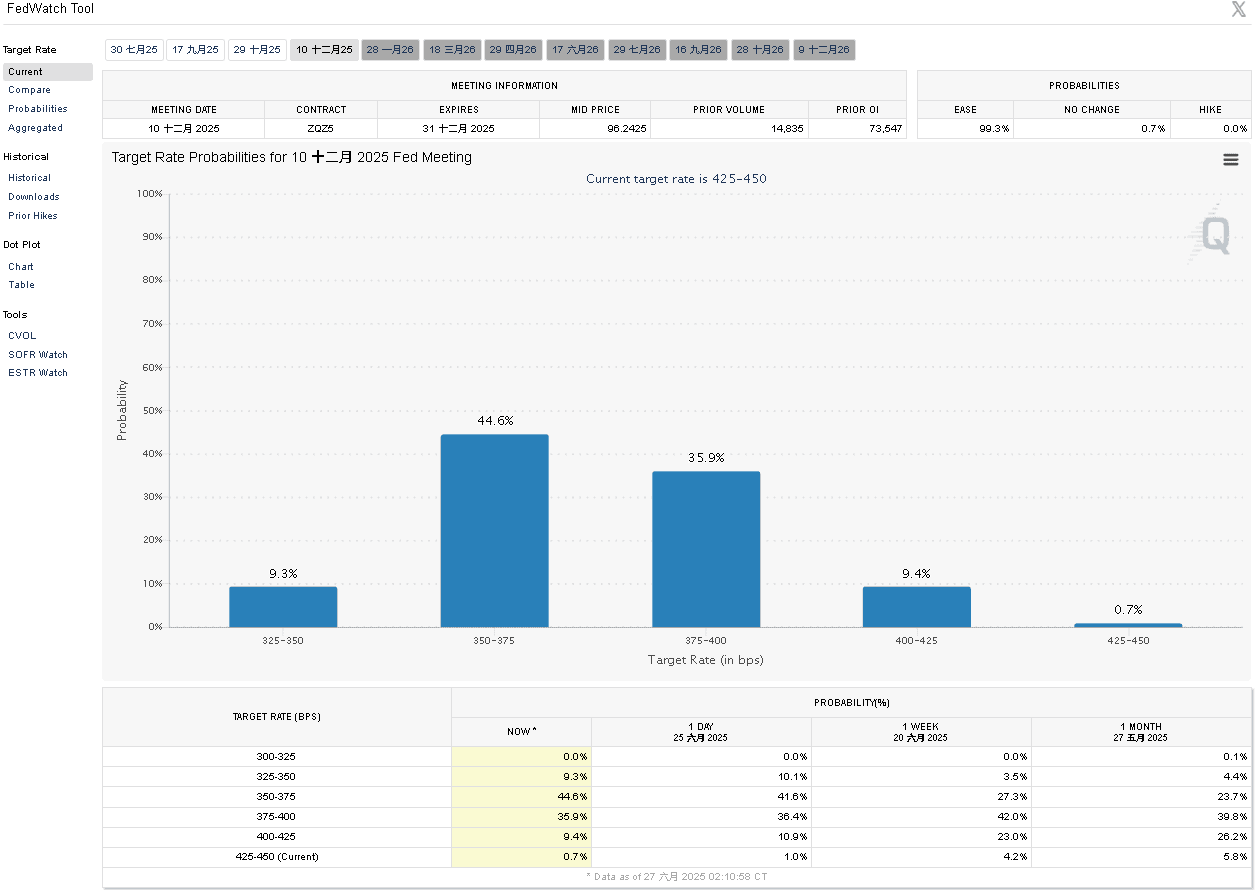

由CME的FedWatch Tool來看,市場對7月按兵不動的預期,由昨(26)日的75.2%,升至79.3%,降息1碼的機率由24.8%降至20.7%;由12月來看,按兵不動的預期由昨(26)日的0.8%續降至0.7%,仍基本完全定價年底前降息,幅度上,降息1碼預期9.4%,2碼預期35.9%,3碼預期44.6%,4碼預期9.3%,5碼預期0.0%,在幅度預期上,於降息3碼的預期機率持續推升;昨(26)日美股四大指數全數收漲,漲幅介於0.80%~0.97%。

(07月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

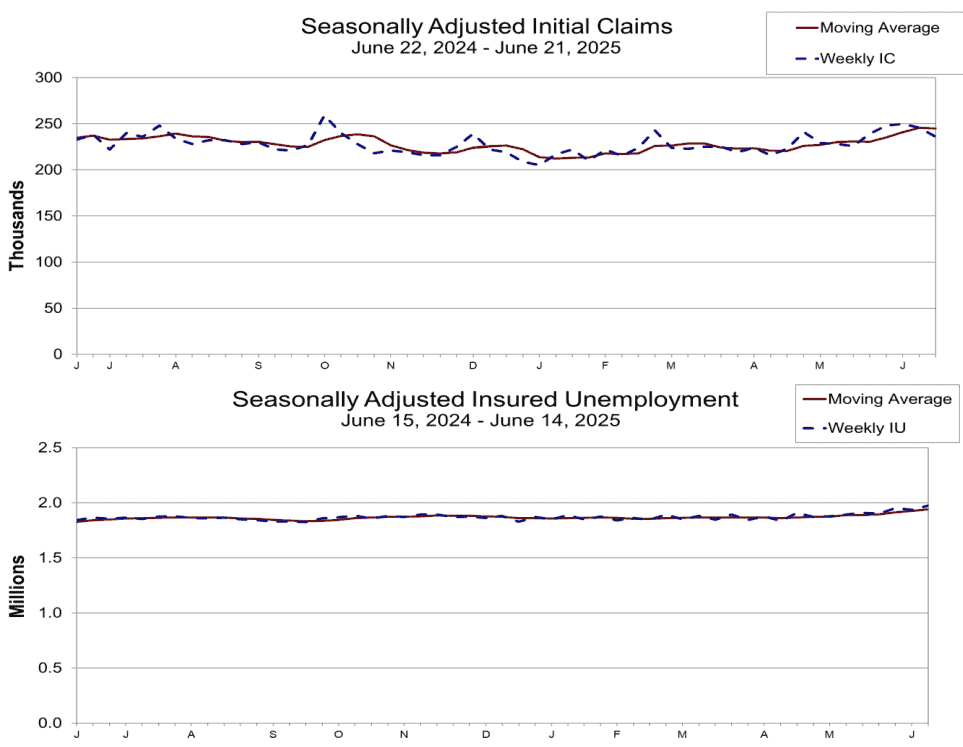

週初請失業金報告顯示,失業者找尋工作困難度增加

昨(26)日美國當週初請失業金人數錄得23.6萬人,低於市場預期的24.5萬人,與前值的24.6萬人,

續請人數錄得197.4萬人,高於市場預期的195萬人,與前值的193.7萬人,

四週均值錄得24.5萬人,低於前值的24.57萬人,

(美國當週初請失業金人數資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

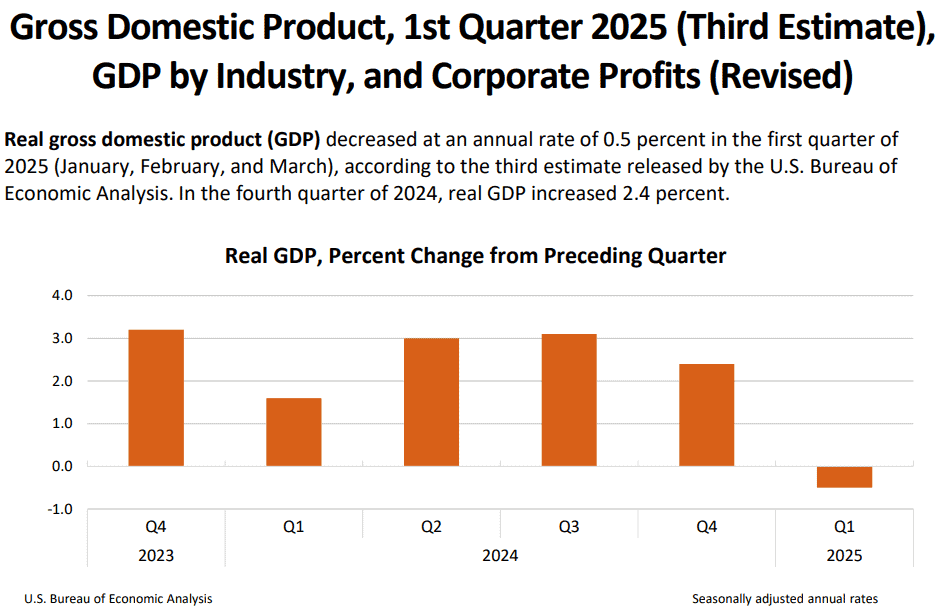

美國第一季GDP價格指數終值錄得3.8%,高於市場預期與前值的3.70%,

美國第一季實質GDP年化季率終值錄得-0.5%,低於市場預期與前值的-0.20%,

美國第一季PCE物價指數年化季率終值錄得3.7%,高於前值的3.6%,

美國第一季PCE物價指數年率終值路得2.6%,高於前值的2.5%,

美國第一季核心PCE物價指數年化季率終值錄得3.5%,高於市場預期與前值的3.4%,

美國第一季核心PCE物價指數年率終值錄得2.9%,高於前值的2.8%,

美國第一季企業年化季率淨利潤錄得-3.3%,高於前值的-3.6%,

美國第一季最終銷售年化季率終值錄得-3.1%,低於前值的-2.9%,

美國第一季實際個人消費支出季率終值錄得0.5%,低於市場預期與前值的1.2%,

(美國第一季GDP價格指數終值資料來源:U.S. Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

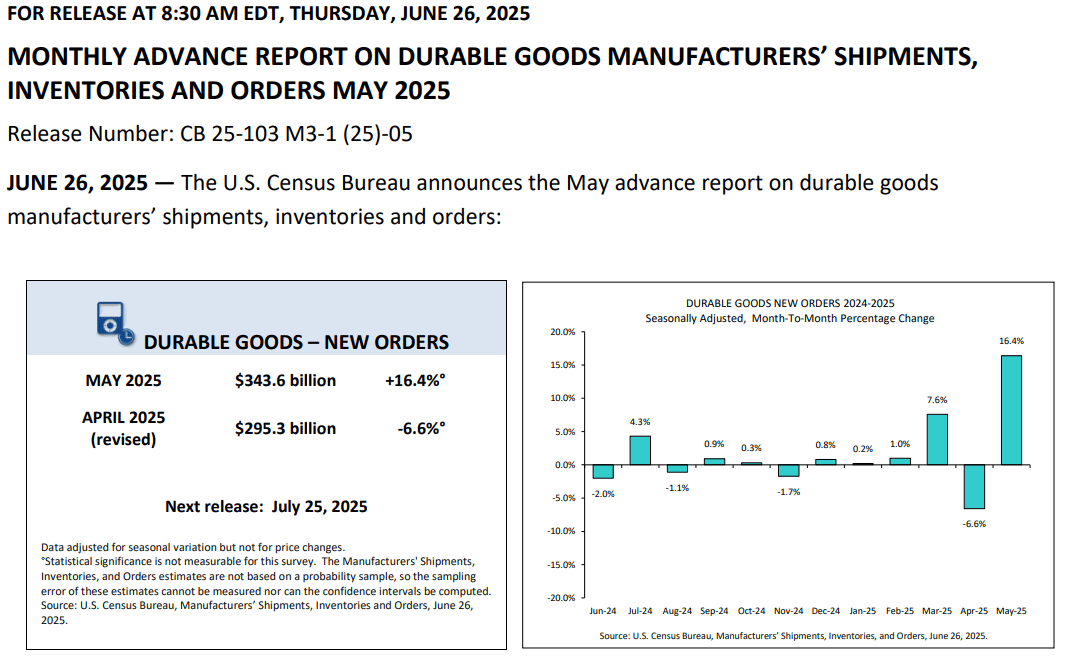

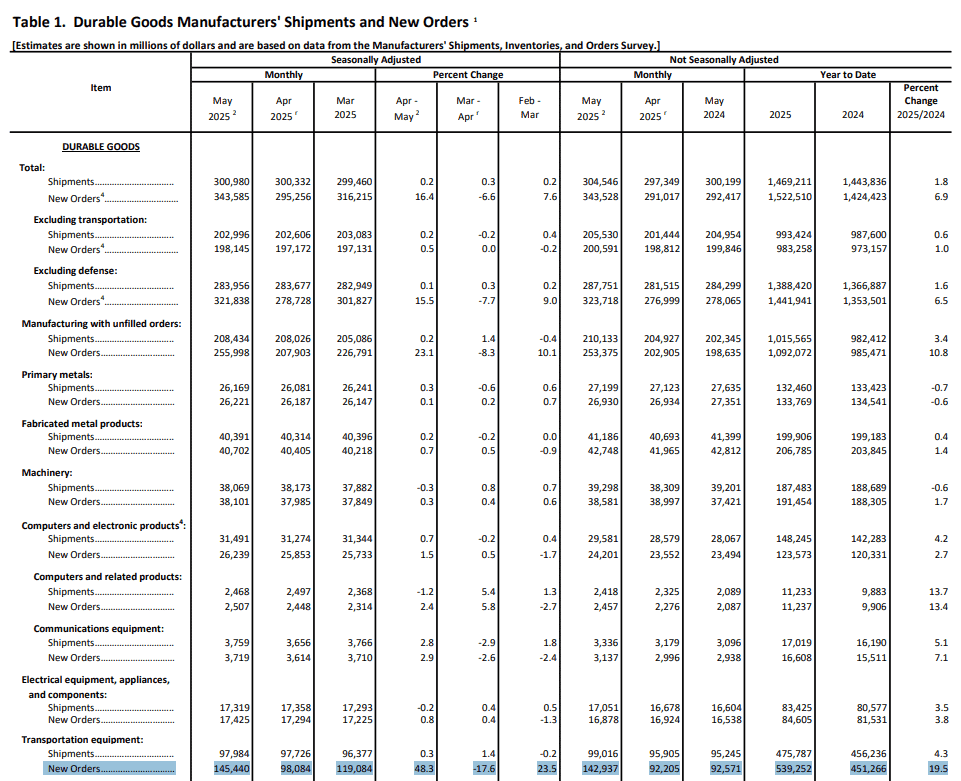

美國5月耐用品訂單月率錄得16.4%,高於市場預期的8.5%,與前值的-6.6%,

美國5月扣除國防的耐用品訂單月率錄得15.5%,高於前值的-7.7%,

美國5月扣除運輸的耐用品訂單月率錄得0.5%,高於市場預期與前值的0.0%,

美國5月扣除飛機非國防資本耐用品訂單月率錄得1.7%,高於市場預期的0.1%,與前值的-1.4%,

(美國5月耐用品訂單月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

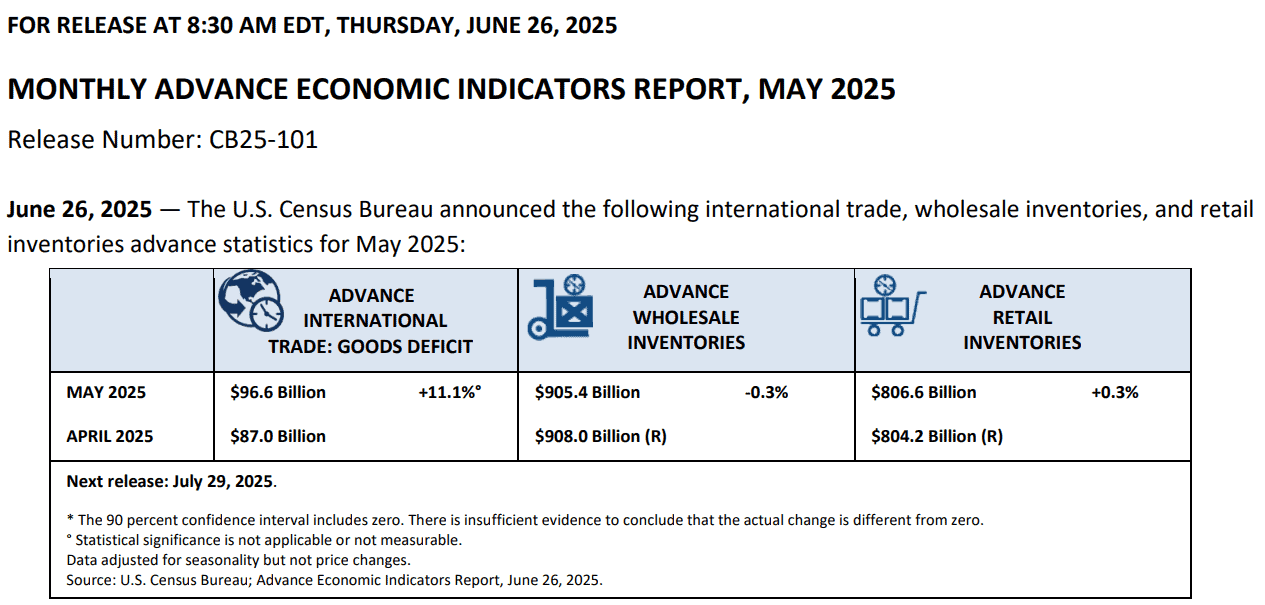

美國5月批發庫存月率錄得0.3%,低於市場預期的0.2%,與前值的0.1%,

(美國5月批發庫存 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

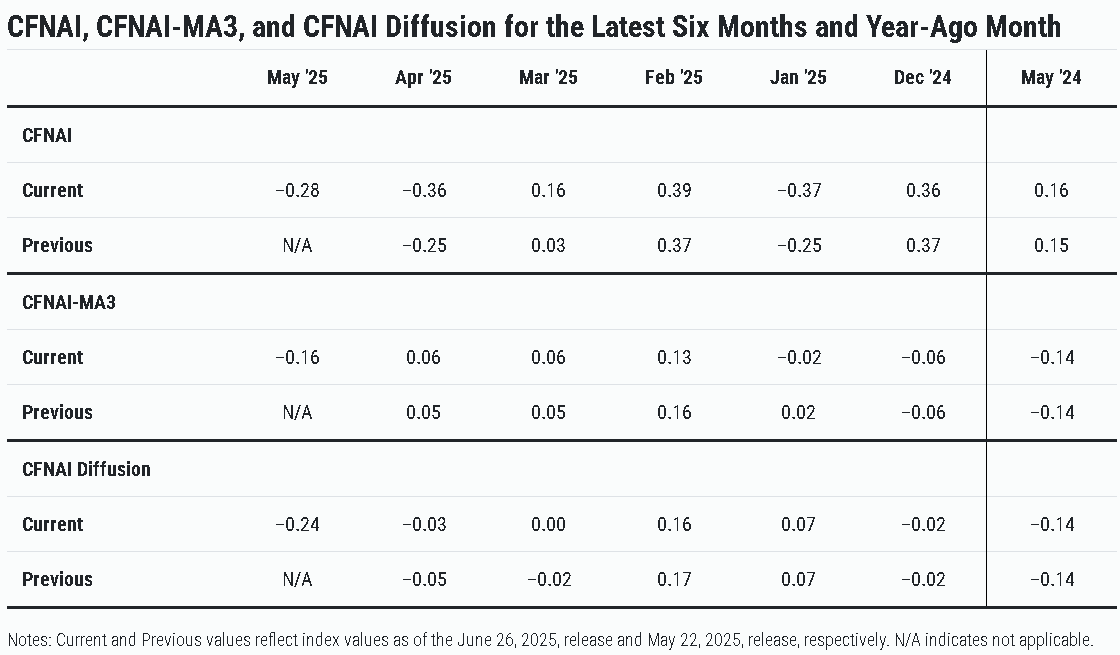

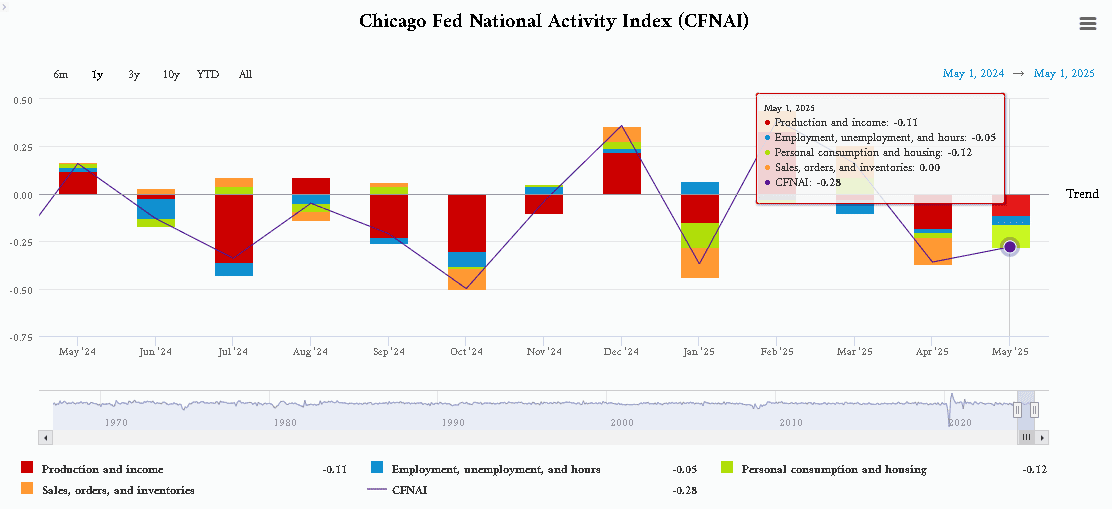

美國5月芝加哥聯邦儲備銀行全國活動指數錄得-0.28,低於市場預期的-0.13,高於前值的-0.36,

(美國5月芝加哥聯邦儲備銀行全國活動指數 資料來源:Federal Reserve Bank of Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

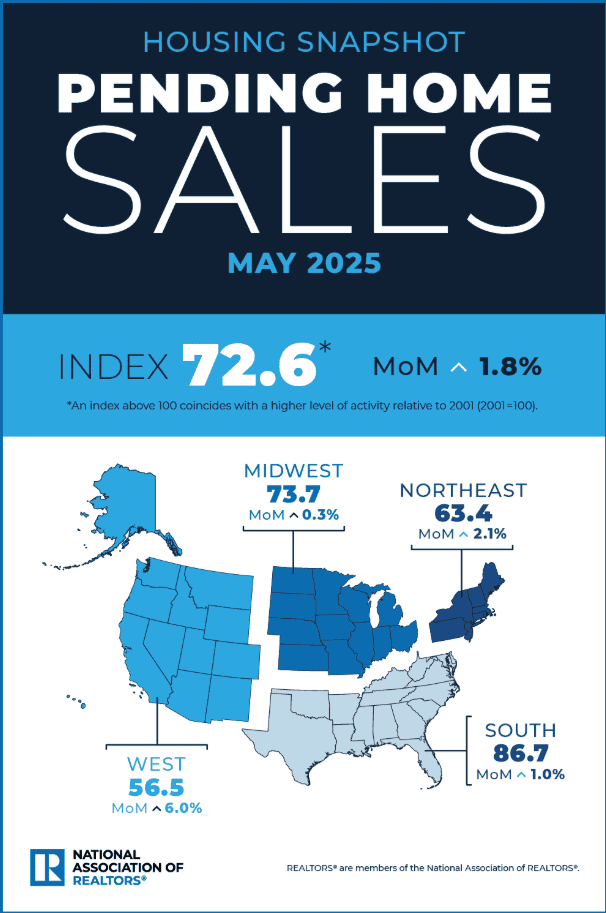

美國5月成屋簽約銷售指數錄得72.6,高於前值的71.3,

美國5月成屋簽約銷售指數月率錄得1.8%,高於市場預期的0.1%,與前值的-6.30%,

美國5月未季調成屋簽約銷售指數年率錄得-0.3%,高於前值的-3.50%,

(美國5月成屋簽約銷售指數 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

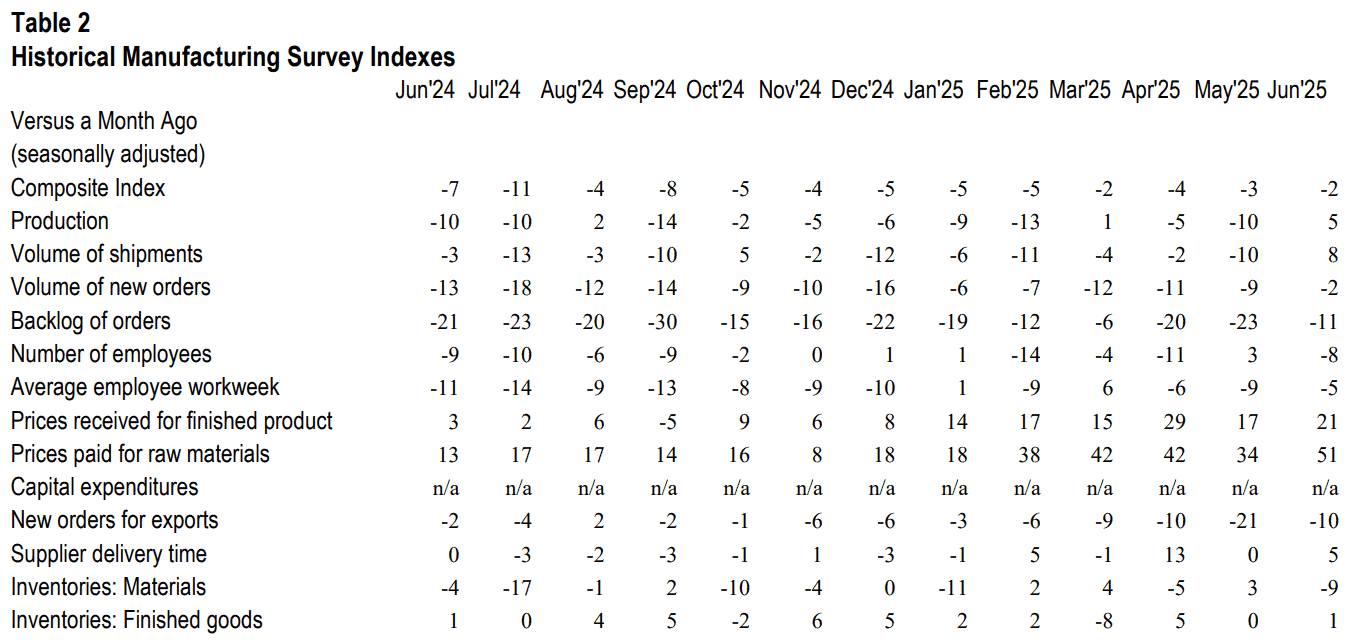

美國6月堪薩斯聯邦儲備銀行製造業綜合指數錄得-2,高於市場預期的-5,與前值的-3,

產出指數錄得5,高於前值的-10,

出貨量指數錄得8,高於前值的-10,

新訂單指數錄得-2,高於前值的-9,

積壓訂單指數錄得-11,高於前值的-23,

就業指數錄得-8,低於前值的3,

平均每週工時指數錄得-5,高於前值的-9,

收取價格指數錄得21,高於前值的17,

支付價格指數錄得51,高於前值的34,

出口新訂單指數錄得-10,高於前值的-21,

供應商交貨指數錄得5,高於前值的0,

材料庫存指數錄得-9,低於前值的3,

成品庫存指數錄得1,高於前值的0,

(美國6月堪薩斯聯邦儲備銀行製造業綜合指數 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國勞工部(U.S. Department of Labor)昨(26)日公布的當週初請失業金人數週減1萬人至23.6萬人,雖然續請人數週增3.7萬人至197.4萬人,持續反映先前失業者要找到新工作的難度卻變得越來越高的現象,但四週均值週減0.07萬人至24.5萬人,表現仍穩,顯示現階段勞動市場處於里奇蒙聯準銀行總裁巴爾金(Tom Barkin)一再提及「企業現階段選擇觀望,沒有削減開支,但也沒有招聘,也沒有新的投資。」的情況,此外,上週逢六月節國家獨立日的假期,在過往,國定假日期間的波動往往較大,加上暑期開始,也推升近期申請人數走高,導致2025年的申請人數上探20.50~25.00萬的上限區間,

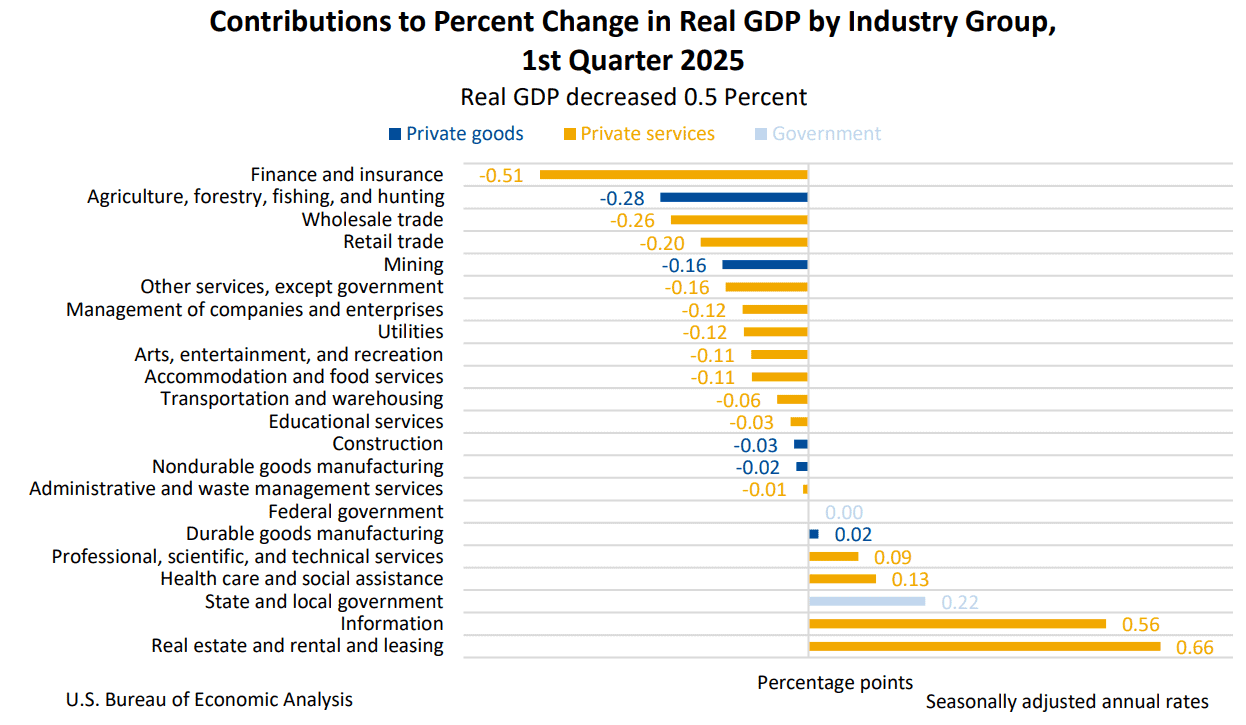

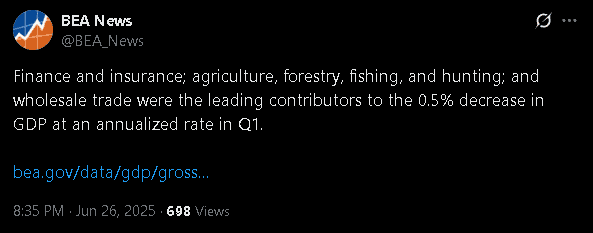

美國經濟分析局(U.S. Bureau of Economic Analysis)公布的美國第一季度經濟數據終值顯示,1Q25的GDP成長表現,由4Q24的+2.4%降至-0.5%,由正轉負,並且,第一季度GDP下降主要反映進口增加(在GDP計算中為減項,對GDP成長帶來壓力)以及政府支出減少,但有部分被投資與消費者支出增加互抵,此外,本次GDP對比前值的-0.20%再度下調0.3個百分點,主要反應消費者支出與出口下調,不過部分被進口下調所互抵,美國經濟分析局也直接在X上發文表示:「金融和保險業,農業、林業、漁業和狩獵業,以及批發貿易是導致第一季度GDP下降0.5%的主要原因。」此外,由於PCE、核心PCE終值表現皆高於前值,顯示對消費者來說,價格壓力仍然存在,加上實際個人消費支出下降0.7個百分點至0.5%,令市場對於消費前景的擔憂仍然延續

(美國第一季各行業對GDP貢獻 資料來源:U.S. Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國經濟分析局發文提供第一季度GDP下降原因 資料來源:U.S. Bureau of Economic Analysis' X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

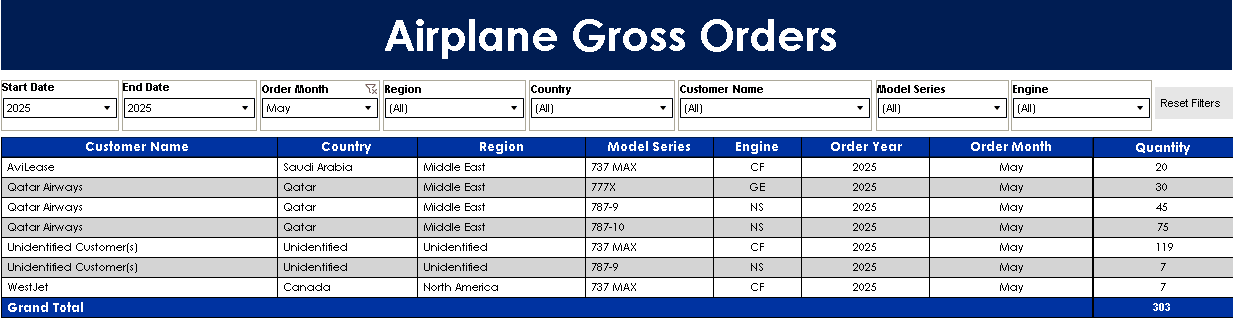

美國人口普查局(U.S. Census Bureau)昨(24)日公布的耐用品訂單報告,顯示美國5月份耐用品新訂單增加483億美元至3436億美元,月增16.4%,在過去6個月中,有5個月表現成長(此前,4月數據曾月減6.6%),對比市場預期的8.5%,月增幅近2倍,顯示現階段雖然企業在大環境上,持續受到關稅政策的不確定性影響,不過因為運輸設備訂單大增48.3%(商用飛機暴增230.8%為主要動能)推升整體的耐用品訂單數據表現,不過商用飛機的訂單波動相當大,本次主要受到先前卡達航空(Qatar Airways)宣布與Boeing簽訂史上最大訂單帶動,由Boeing官網來看,5月飛機訂單達303架,對比4月僅8架的訂單數據有明顯落差,只是,屏除運輸業以外,訂單表現就較為清淡,

(美國5月耐用品訂單表現主由運輸設備訂單大增帶動 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Boeing 5月訂單 資料來源:Boeing)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國人口普查局(U.S. Census Bureau)昨(24)日公布的批發庫存報告,顯示美國5月批發庫存金額為9,054億美元,月減0.3%、年增1.4%,零售庫存金額為8,066億美元,月增0.3%、年增3.2%,由於2023年初以來,美國批發庫存已多次不如預期,而本次批發端數據走疲,也顯示企業在面對供應鏈變化、消費者需求,以及Fed政策之間的相關性,採取審慎進貨的態度,也因此導致市場持續留意未來消費、生產前景,有可能產生壓力,

芝加哥聯邦儲備銀行(Federal Reserve Bank of Chicago)公布的美國5月全國活動指數(CFNAI),由4月的-0.36月增0.08個百分點至-0.28,構成該指數的四大類指標中,生產相關指標對CFNAI貢獻為-0.11%,優於4月的-0.18,銷售、訂單、庫存相關指標對CFNAI貢獻為中性,高於4月的-0.14,就業相關指標對CFNAI貢獻為-0.05%,低於4月的-0.02,個人消費和住房類別相關指標對CFNAI貢獻為-0.12%,低於4月的-0.03,有兩類表現優於4月份,但有三類指數在5月仍然呈現負成長,此外,3個月均值表現,也由4月份的+0.06降至-0.16,

(美國5月芝加哥聯邦儲備銀行全國活動指數四類指標表現 資料來源:Federal Reserve Bank of Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

全國房地產經紀人協會(National Association of Realtors)昨(26)日發布的報告顯示,5月份的成屋簽約銷售指數月增1.8%,年減0.3%,由4個地區看,表現皆為月增,不過對比去年同期,中西部、南部兩大地區的數據表現年增,但東北部、西部地區的數據表現年減,NAR首席經濟學家Lawrence Yun表示:「持續的就業增長和工資上漲,對房地產市場起到一定提振作用,時薪漲幅快於房價。然而,抵押貸款利率波動才是購房決策的主要驅動因素,其對住房負擔能力的影響大於工資上漲。地區差異部分,東北地區的住房短缺正在推高房價,超過四分之一的房屋售價高於掛牌價。相反,南方地區庫存增加賦予了購房者更大的議價能力。鑑於該地區強勁的就業增長,南方地區的房價下跌應該被視為暫時現象。」

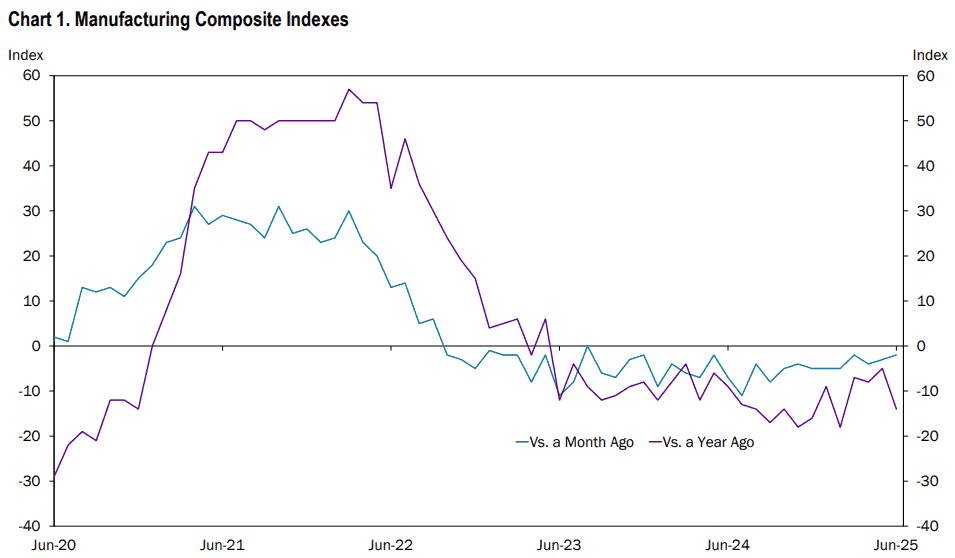

堪薩斯聯邦儲備銀行(Federal Reserve Bank of Kansas City)發布的報告顯示,第十區的製造業活動在6月份有所下降,綜合指數(為產量、新訂單、就業、供應商交貨時間、材料庫存等幾大指數的均值)雖月增1個百分點至-2,但仍處負值,報告直接提及,金屬和運輸設備製造業是下降的主要原因,而非金屬礦和石油產品製造業則有所成長;雖然產量、出貨量和供應商交貨時間均小幅轉正,但積壓訂單、新訂單和兩項就業指數均呈現負值,並且,在價格指數以外的所有指數,對比2024同期,均為負值,產量、新訂單、就業、積壓訂單等指數皆大幅下降,但相對利好的是,由於企業預期未來六個月產量和訂單將回升,令6月份未來綜合指數從5上升至9;昨(26)日美元指數終場收跌0.42%,失守06/12前低,創波段低。數據留意今(27)美國5月核心PCE物價指數年率、美國5月個人支出月率、美國6月密西根大學消費者信心指數終值。

(美國6月堪薩斯聯邦儲備銀行製造業綜合指數分項 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Fed降息看法分歧,金市月線下整理

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(5月CPI、PPI持續疲弱),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<將迎7月畢業潮>),寫字樓空置率居高不下(1Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(27)日收跌,多空續爭06/11前高,上證今(27)日收跌回測5日線,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

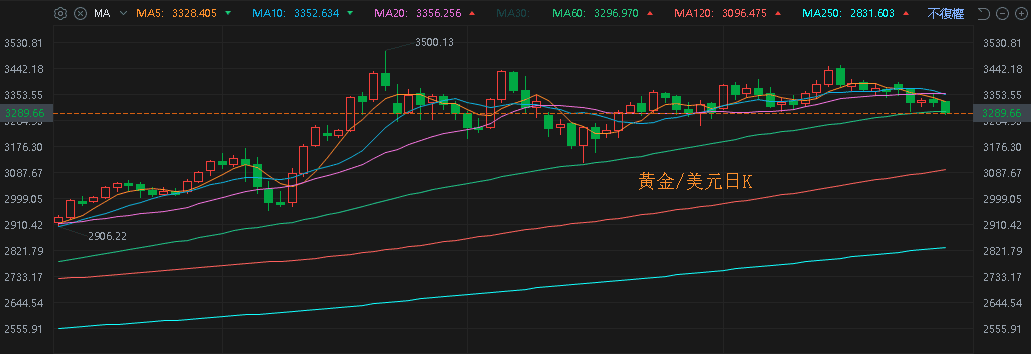

美元指數昨(25)日終場收跌0.42%,失守06/12前低,創波段低,於確認收復站穩月線前,相對給美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率續收跌,也相對為金市多方讓出表現空間,但以伊短線停火緩和市場觀望,並且Fed官員在降息看法分歧,昨(26)日黃金/美元終場收跌0.12%,以3,328.32美元/盎司作收,續於月線、季線之間震盪等待風向。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關注美伊核談,布油回測季線

油市上,供給面部分,05/31公布的新聞稿顯示:「八個參與國將於2025/07實施每日調增41.1萬桶的產量。」增產前景加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,燃油需求架構底部支撐,川普(Donald Trump)將鋼鐵和鋁的關稅於06/04提高到50%,且06/12再度擴大範圍,持續對經濟前景帶來壓迫,

以伊衝突短線雙方停火,市場等待下週以伊核談,而Fed官員談話持續表現Fed仍在等待7、8月的數據做為判斷9月利率會議是否降息的風向球,但2025年底前降息預期幅度,仍偏重至3碼,提振美國需求面的前景預期,多空互底下,昨(26)日美、布油表現分歧,終場漲跌幅分別為+0.43%、-1.38%,其中布油先行回測季線,

短期格局持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

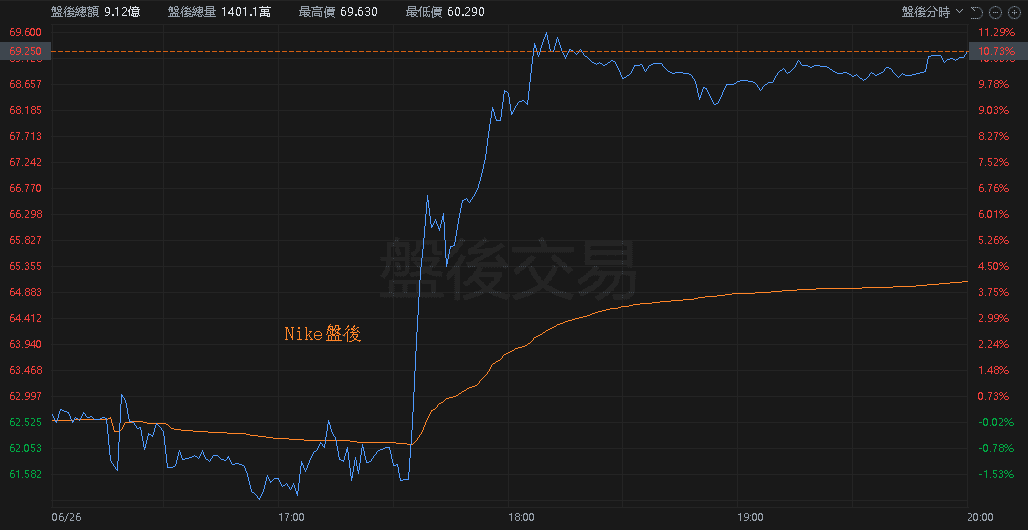

管理層看好逆風將減弱,Nike盤後一度大漲11.29%

S&P500指數11大板塊漲9跌2,能源、通訊服務2大板塊終場分別收漲1.43%、1.16%,表現較佳,房地產、消費必需品2大板塊分別收跌0.63%、0.09%,表現較弱,

成分股中,Enphase Energy、Freeport-McMoRan終場分別收漲12.83%、6.85%,表現最佳,Equinix、Fair Isaac終場分別收跌9.56%、4.10%,表現最弱。尖牙股部分,Meta漲幅2.46%,Amazon漲幅2.42%,Netflix漲幅2.46%,Apple跌幅0.28%,Alphabet漲幅1.71%,

道瓊成分股漲多跌少,Nike、Caterpillar終場分別收漲2.81%、2.77%,表現最佳,Walmart、Merck & Co.終場分別收跌1.27%、1.05%,表現最弱。費半成分股漲多跌少,Marvell、Coherent終場分別收漲5.32%、4.96%,表現最佳,ASML、Microchip終場分別收跌2.10%、1.15%,表現較弱。

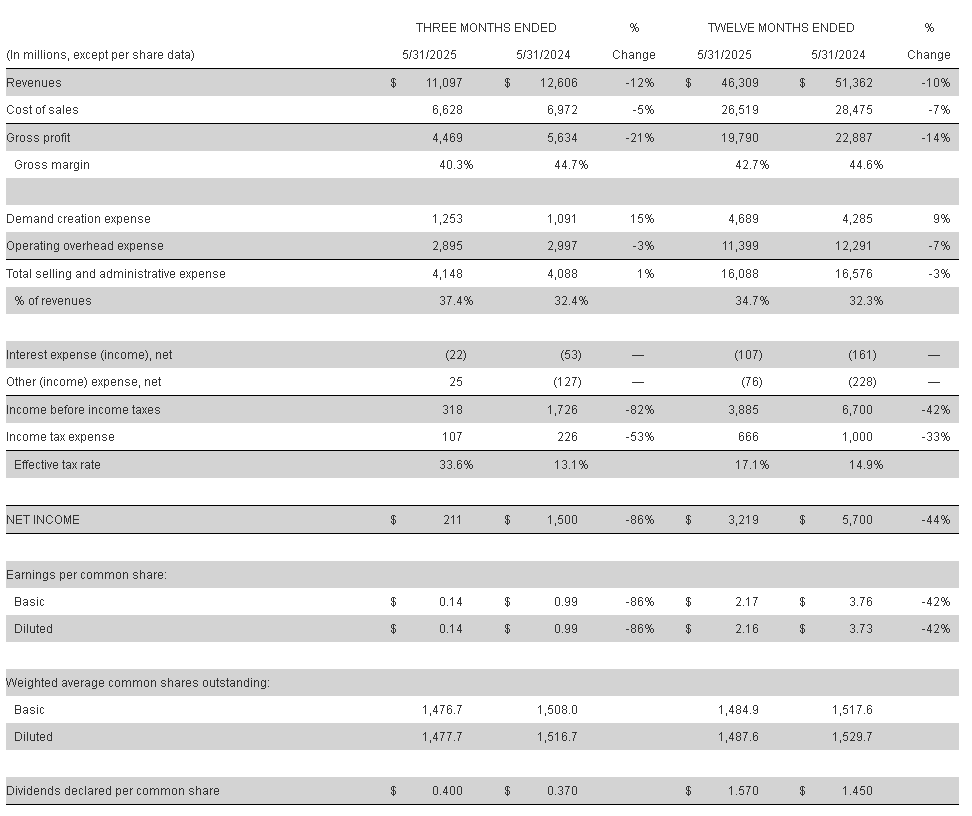

值得留意的是,Nike昨(26)日公布2025財年第四財季暨全年度營運報告,季度營收,110.97億美元,年減12%,毛利44.69億美元,年減21%,毛利率40.3%,年減4.4個百分點,淨利2.11億美元,年減86%,稀釋後EPS 0.14美元,年減86%;全財年來看,營收463.09億美元,年減10%,毛利197.90億美元,年減14%,毛利率42.7%,年減1.9個百分點,淨利32.19億美元,年減44%,稀釋後EPS 2.16美元,年減42%,

(Nike 2025財年第四財季暨全年度營運簡明表 資料來源:Nike)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

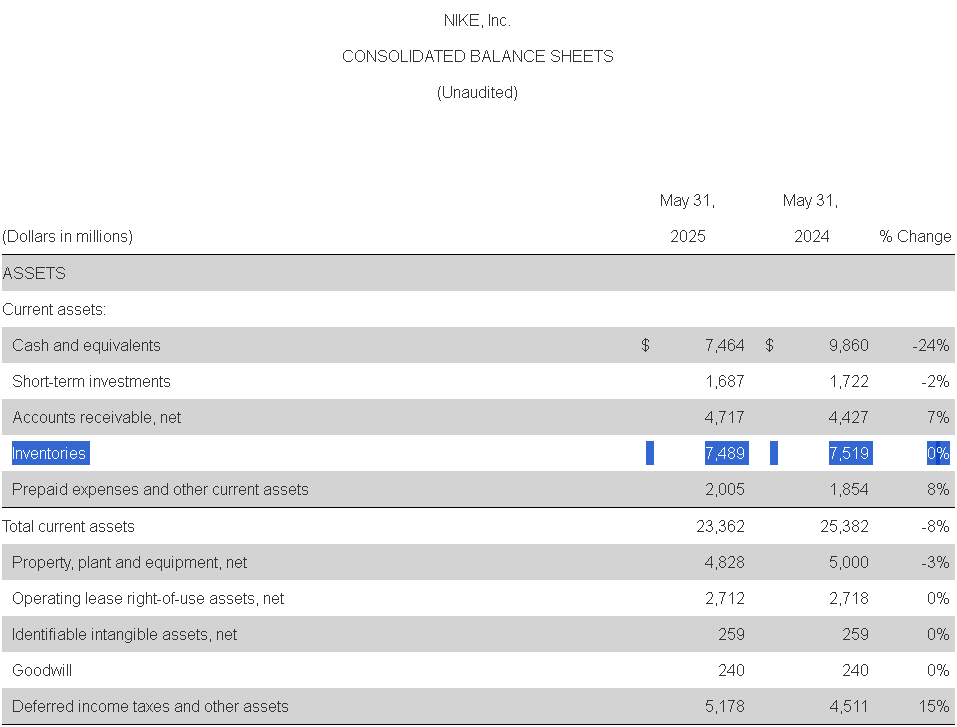

報告直接表示,全財年的品牌營收為447億美元,按報告和匯率中性計算年減9%,原因是所有地區營收都下滑,毛利率年減1.9個百分點則主要因為折扣增加,為了清理庫存、刺激需求,Nike仍加大折扣力度,尤其在北美市場,通路產品組合變化也影響毛利率表現(高毛利產品銷售佔比下降,如促銷、基本款等低毛利產品的佔比上升),以及先前調整營銷策略,重新與批發管道建立關係,直銷的高端產品佔比減少,批發管道增加導致,而市場關注的庫存部分,2025全財年庫存金額為74.89億美元,對比2024全財年的75.19億美元,年減0.39%,基本沒有太大變動,

(Nike資產負債表2025全財年庫存金額 資料來源:Nike)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

總裁兼首席執行官Elliott Hill表示:「雖然我們的財務業績符合預期,但遠未達到我們的預期。展望未來,我們預計業務將隨著『贏在當下』行動的推進而有所改善。

執行副總裁兼財務長Matthew Friend表示:「第四季度反映了我們『贏在當下』行動帶來的最大財務影響,我們預計此後逆風將會減弱。我相信,透過專注於我們能夠控制的事情並執行『贏在當下』行動,我們有能力渡過當前這個充滿活力和不確定性的環境。」言論看好後續整體營運遇到的不利因素將轉弱,帶動Nike股價盤後一度大漲11.29%。

(Nike盤後 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《衛星發射量加速,高盛看好 6 大業務催化》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》