發表

發表

我的網誌

我的網誌

Trump:「不打算將關稅談判延期至7/9後。」

政策部分,川普(Donald Trump)昨(1)日參加圓桌會議時傳出參議院通過大而美法案,川普(Donald Trump)隨後於自家社群媒體Truthsocial上發文表示:「美國參議院幾乎所有偉大的共和黨人都通過了我們『大而美法案』。它不再只是一項『眾議院法案』或『參議院法案』。它是每個人的法案。它有很多值得驕傲的地方,每個人都獲得了重大的政策勝利,但最大的贏家將是美國人民,他們將永久享受低稅收、更高的工資和稅後收入、安全的邊境,以及更強大、更強大的軍隊。此外,醫療補助、醫療保險和社會安全福利不僅不會被削減,反而會透過消除這些項目中的浪費、欺詐和濫用行為,得到加強,並免受激進和破壞性民主黨人的侵害。

我們現在就能實現這一切,但前提是眾議院共和黨團結起來,無視偶爾出現的『譁眾取寵者』,並採取正確行動,那就是將這項法案送到我的辦公桌上。我們的進度如期進行-讓我們繼續前進,在你們和家人07/04日去度假之前完成。美國人民需要並且值得擁有這一切。他們派我們來這裡,就是為了完成它!我們的國家即將迎來爆發性成長,甚至比我連任以來的成長還要快。從經濟成長、這項法案、我們的關稅以及其他許多因素來看,『大而美法案』將大幅削減聯邦赤字,引領美國走上財政繁榮之路,並引領我們在美國嶄新而美好的黃金時代邁向巨大的繁榮。致眾議院的共和黨朋友們:團結起來,玩得開心,投下『YAY』一票。願上帝保佑你們!」

(Trump發文敦促眾議院在7/4假期開始前速通法案 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅動向上,暨美國財長貝森特(Scott Bessent)在接受Bloomberg專訪時表示「未能完成協商,關稅水平仍有回到4/2最初水準的風險。」後,川普(Donald Trump)也在接受Bloomberg採訪被問到「是否考慮延長期限至07/09之後」時,表示:「我沒有考慮延後07/09的關稅期限,我會寫信給很多國家,而且我想你們才剛開始了解這整個過程。我們已經處理過日本,我不確定我們會不會跟日本達成協議,他們真的很難搞,你得明白,他們被寵壞了。我喜歡日本,我真的很喜歡現在的新首相,他是我最親密的朋友之一,你知道,這位新首相很棒,是個很強勢的人。但他們和其他一些國家,被縱容了三、四十年,習慣了佔我們便宜,所以他們很難接受公平交易。真的很難。美、日有很好的關係、很強的信任,可以說是一種很棒的夥伴關係,但在貿易方面,他們一直對我們非常不公平。那樣的日子已經結束了。所以我要做的是,我會寫封信給他們,說:我們非常感謝你們,但我們知道你們做不到我們所需要的事情,因此,你們將需支付30%、35%,或我們決定的其他關稅,因為我們的貿易逆差很大,這對美國人民非常不公平。」

(Trump表示沒有考慮延後07/09關稅期限 資料來源:Bloomberg Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

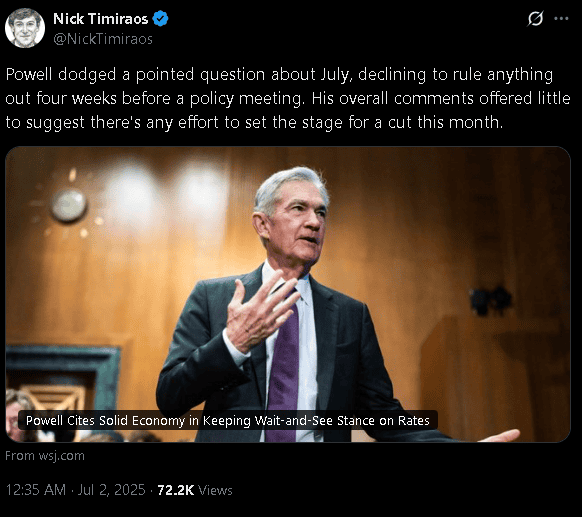

官員動向上,Fed主席鮑爾(Jerome Powell)在歐洲央行年度論壇上被問到「關稅還沒反應在通膨上,是否導致FOMC成員重新衡量模型中對關稅影響物價最終會有多少?」時表示:「我們會透過一些最終價格來觀察,如果可以的話,我想先說,美國經濟目前處於相當良好的狀態。通膨已經降到接近2%,目前整體通膨為2.3%,核心通膨為2.7%。失業率為4.2%,整體來說是健康的。如果你暫時忽略關稅這部分來看,通膨的表現基本上完全符合我們的預期,也如我們所希望的那樣發展。我們目前還沒看到關稅帶來太多影響,這其實也在我們預期之中。我們一直以來都說,關稅對通膨的『時機』、『幅度』與『持續性』具有高度不確定性,事實也證明如此。因此我們仍在觀察。我們預期夏季會出現一些較高的通膨數據,但我們也準備好接受這些數據可能會高於、低於、早於或晚於我們預期的結果。」

(Powell表示如果忽略關稅,通膨路徑完全符合預期 資料來源:CNBC Awaaz)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被問到「如果不是因為關稅,美聯儲是否會更早降息?」時,鮑爾(Jerome Powell)表示:「我確實認為這是對的。我們基本上是在看到關稅的規模與影響之後選擇了觀望,而實際上,所有針對美國的通膨預測在關稅出台後都有顯著上調。所以我們並沒有過度反應,事實上,我們根本沒有反應。我們只是選擇花點時間,因為只要美國經濟仍保持穩健,我們認為最審慎的做法就是觀察、學習,看關稅的影響會是什麼樣子。而再次強調,目前這些影響尚未真正出現,所以我們現在選擇等待。」

(Powell同意如果沒有關稅,Fed會更早降息,Fed是在看到關稅後才選擇先觀望等待影響 資料來源:CNBC Awaaz)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

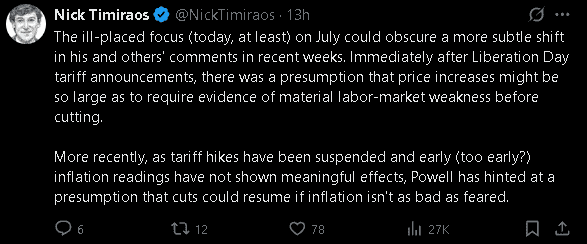

Fed傳聲筒Nick Timiraos則在社群媒體X上發文表示:「鮑爾(Jerome Powell)迴避了一個針對7月的尖銳提問,並未在距離政策會議還有四週的情況下排除任何可能。他整體的評論幾乎沒有透露出有意為本月降息鋪路的跡象。(至少在今天)對7月的過度關注,可能掩蓋他與其他官員近幾週言論中更微妙的轉變。就在『解放日』關稅宣布後不久,普遍預期價格上漲幅度可能會大到需要看到勞動市場明顯疲弱的證據後,才會考慮降息。但最近,隨著關稅上調暫停,以及初步(也許過早)的通膨數據尚未顯示明顯影響,鮑爾(Jerome Powell)暗示,若通膨未如預期般嚴重,則降息可能會重新啟動。」

(Timiraos表示Powell暗示如果通膨不如預期嚴重則可能恢復降息_1 資料來源:Nick Timiraos' X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Timiraos表示Powell暗示如果通膨不如預期嚴重則可能恢復降息_2 資料來源:Nick Timiraos' X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

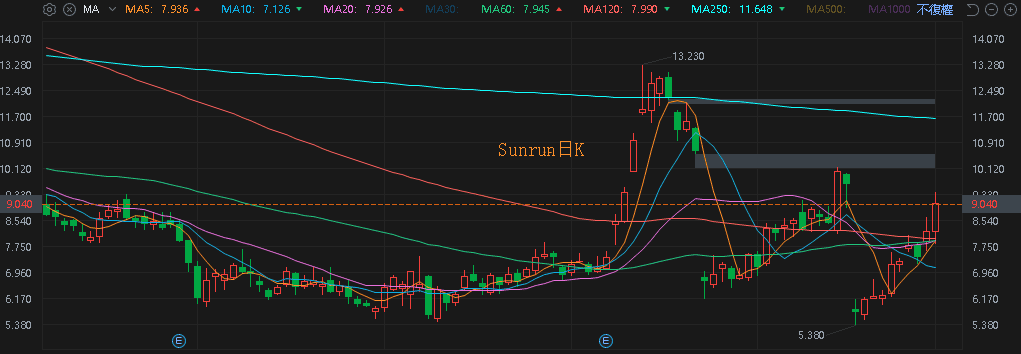

而「大而美」法案最終版中,若晶片企業在現行晶片法案提出的2026年截止日期之前,在美國動工興建新工廠,將有資格享受35%的投資稅抵免,遠超現行法案的抵免25%以外,本次眾議院的「大而美」法案最終版,不包含「對使用特定進口組件的風能和太陽能項目徵收新消費稅,也導致昨(1)日太陽能族群再度走強,Sunrun、Solaredge Technologies分別大漲10.51%、7.16%;昨(1)日美股四大指數跌多漲少,漲跌幅介於-0.82%~+0.91%。

(Sunrun日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

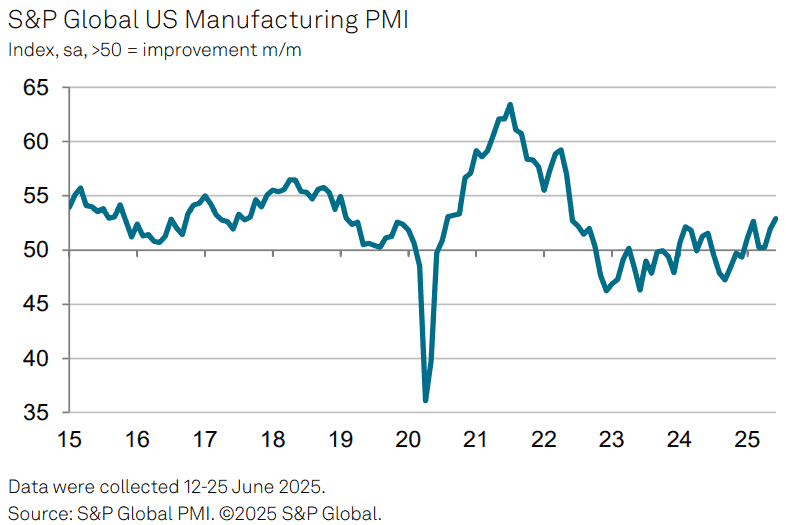

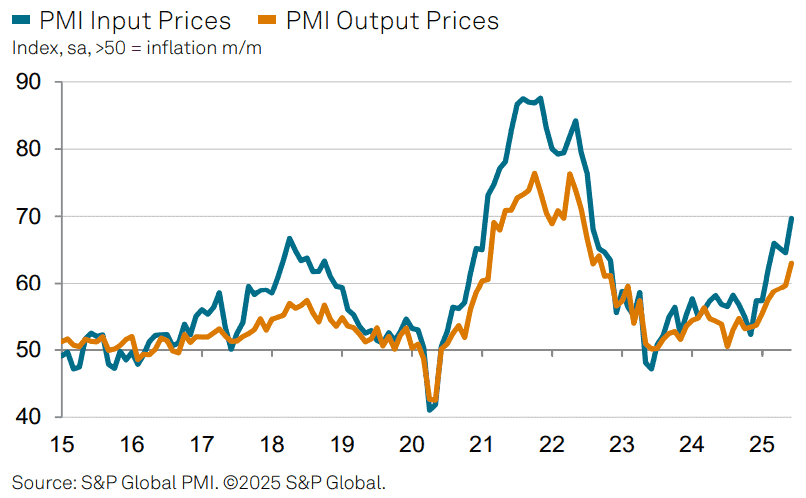

標普全球:製造業價格壓力6月持續走強

昨(1)日美國6月標普全球製造業PMI終值錄得52.9,高於市場預期與前值的52,

(美國6月標普全球製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

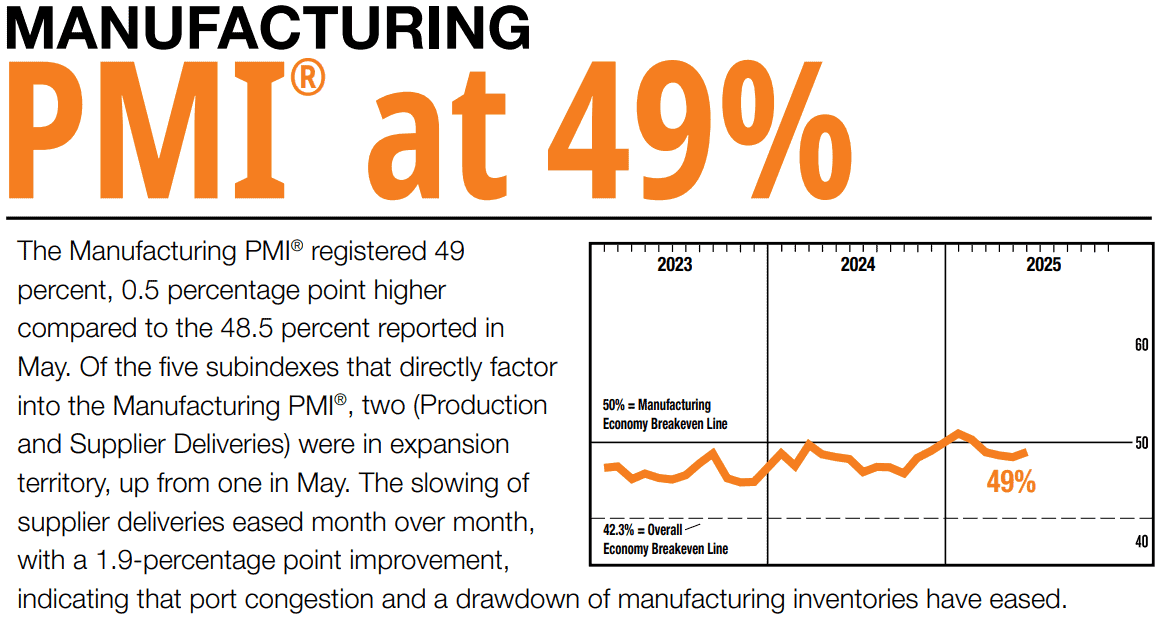

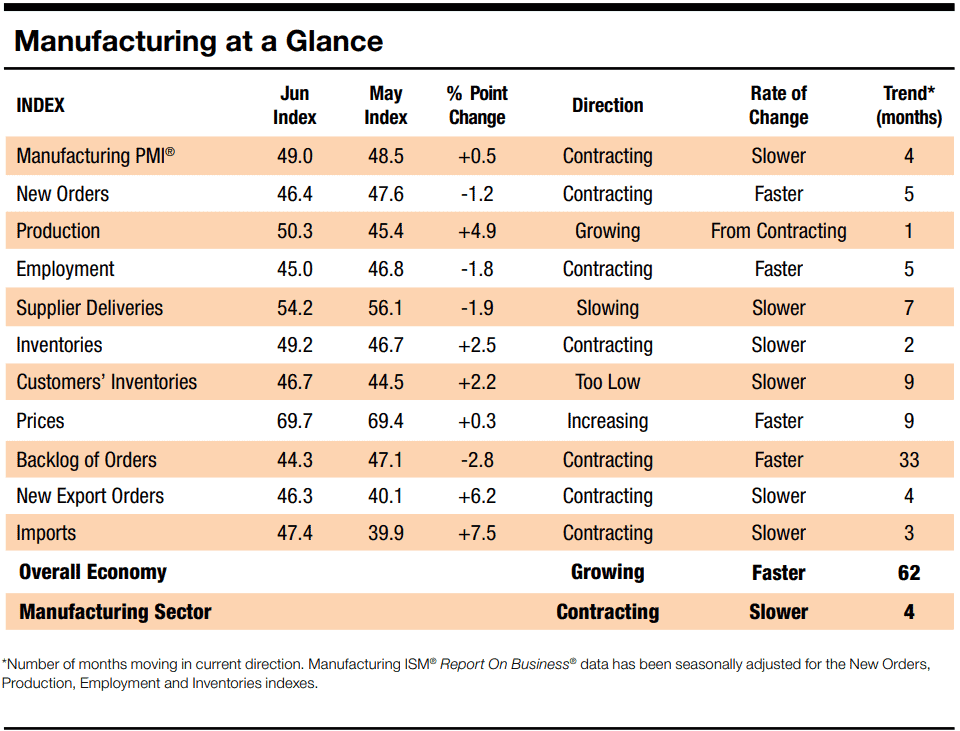

美國6月ISM製造業PMI錄得49,高於市場預期的48.8,與前值的48.5,

新訂單指數錄得46.4,低於前值的47.6,

生產指數錄得50.3,高於前值的45.4,

就業指數錄得45.0,低於前值的46.8,

供應商交付指數錄得54.2,低於前值的56.1,

庫存指數錄得49.2,高於前值的46.7,

客戶庫存指數錄得46.7,高於前值的44.5,

價格指數錄得69.7,高於前值的69.4,

訂單積壓指數錄得44.3,低於前值的47.1,

新出口訂單指數錄得46.3,高於前值的40.1,

進口指數錄得47.4,高於前值的39.9,

(美國6月ISM製造業PMI 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

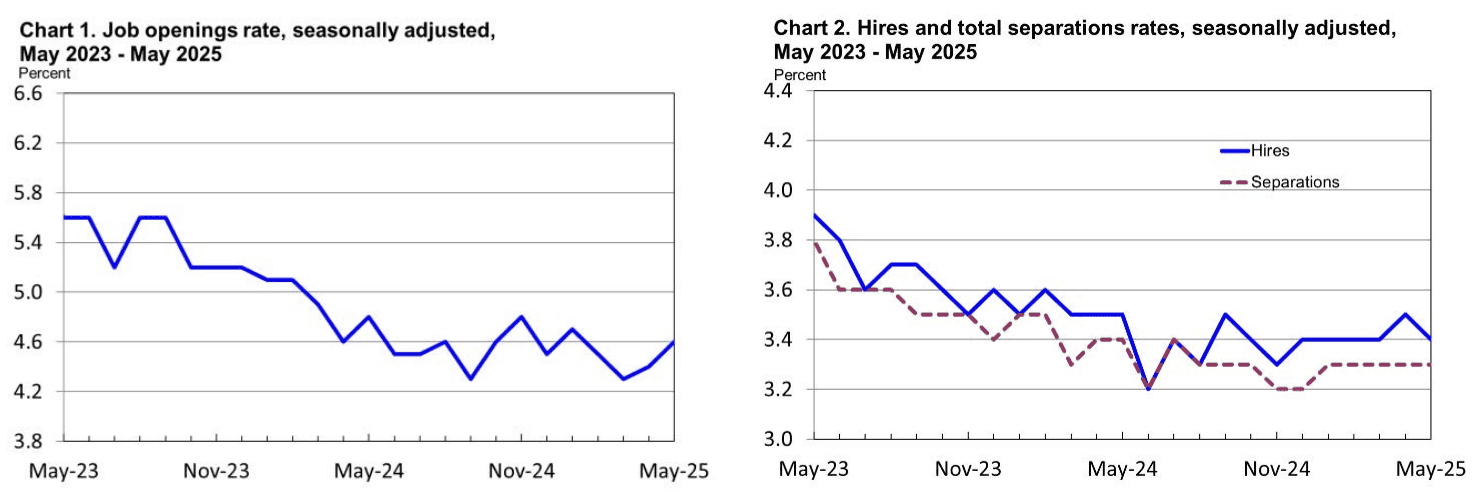

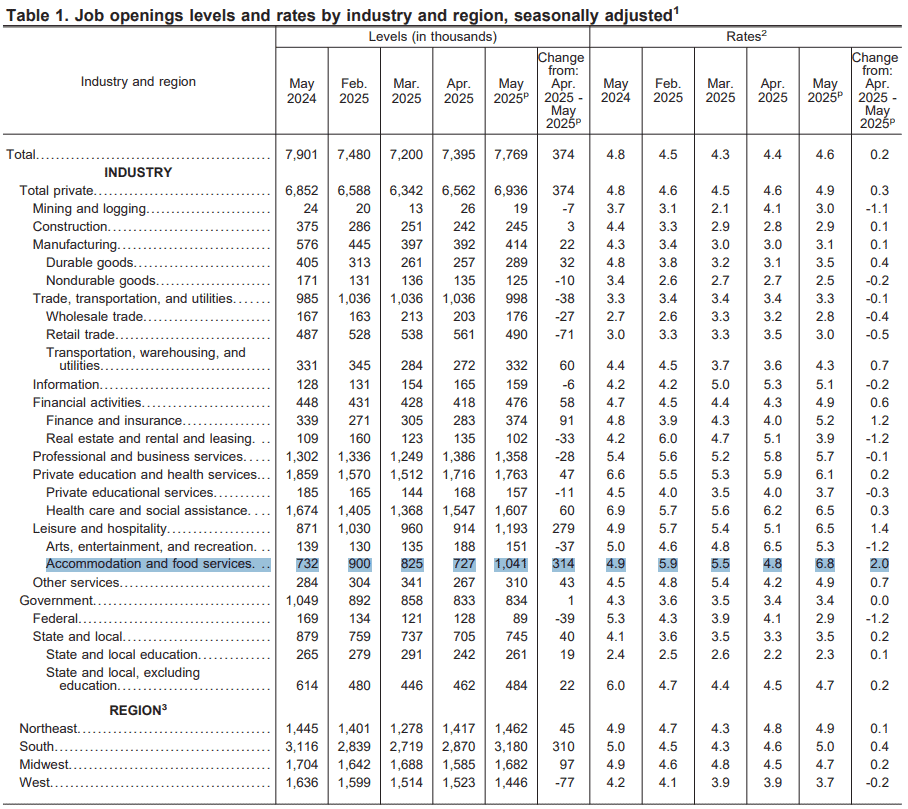

美國5月JOLTs職缺數錄得776.9萬人,高於市場預期的730萬人,與前值的739.5萬人,

(美國5月JOLTs職缺數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

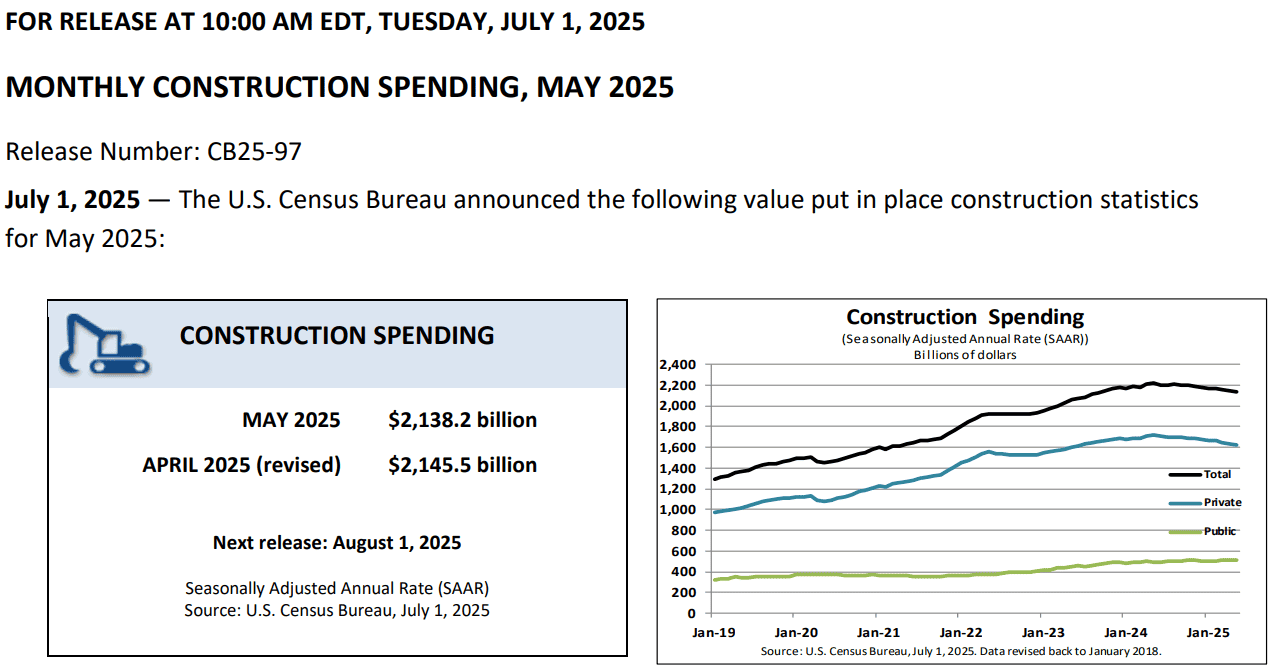

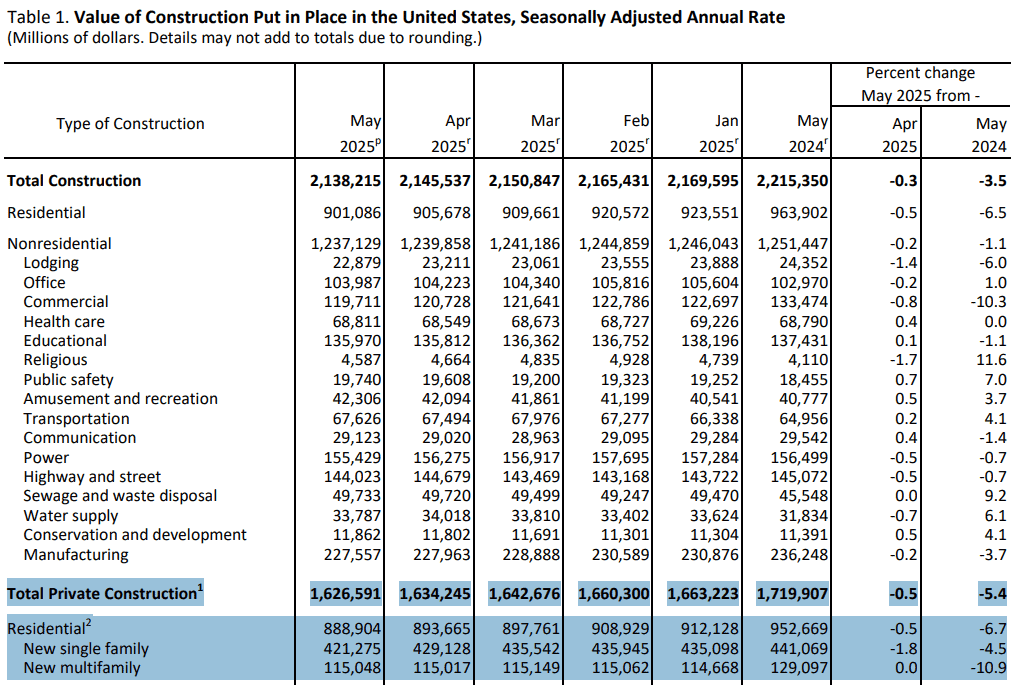

美國5月營建支出月率錄得-0.3%,低於市場預期與前值的-0.2%,

(美國5月營建支出月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,標普全球(S&P Global)公布的美國6月標普全球製造業PMI終值為52.9,高於市場預期與前值,報告直接表示,美國製造業在6月表現再度擴張,情況為三年多以來最佳,產量為2月以來首次表現成長,並且成長幅度穩定,隨國內、國際需求改善,新訂單連續第六個月表現增加,只是,關稅仍為重點,特別影響到企業購買決定和價格表現,最新數據顯示,製造商的投入購買活動增服為2022/04以來最大,反映在貿易政策與價格兼具不確定性的背景下,製造商努力囤積庫存,只是投入成本仍然急遽上升,通膨率達近三年以來最高,產出費用也有雷同,漲幅創2022/09以來最大,標普全球市場情報首席商業經濟學家Chris Williamson對數據表示:「價格壓力已經開始累積,工廠在 6 月再次回報成本大幅上升,這與關稅有關,而這些成本正在轉嫁給客戶。當然,最大的問題在於,這是否僅僅會導致短期內物價水平的變動,還是會引發更令人擔憂、難以抑制的通膨反彈。不過,相對利好的是,企業信心自4月的低點以來持續回升,與4月時的不確定性高峰相比,美國製造商面對的貿易與關稅擔憂減少,變得更加樂觀。然而,隨著暫停的關稅即將到期,許多企業仍保持謹慎,等待貿易協議的最新消息。」

(美國6月標普全球製造業PMI終值_價格表現 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國供應管理協會(Institute for Supply Management)昨(1)日發布的ISM製造業PMI報告顯示,美國6月的製造業PMI指數月增0.5個百分點至49,新訂單指數月減1.2個百分點至46.4,連續第五個月表現收縮,生產指數月增4.9個百分點至50.3,重返擴張,價格指數月增0.3個百分點至69.7,續處擴張,ISM製造業商業調查委員會主席Susan Spence對數據表示:「6月份,美國製造業活動收縮速度放緩,庫存和產量的改善是製造業PMI®上升0.5個百分點的最大因素,需求指標依然喜憂參半,新訂單指數和積壓訂單指數收縮速度加快,而客戶庫存指數和新出口訂單指數收縮速度放緩。客戶庫存指數處於『過低』狀態通常被認為對未來生產有利。就產出而言,生產指數表現月增,目前已進入擴張區間;然而,就業指數進一步下滑,陷入萎縮,因為管理員工人數而非招聘仍然是常態。產出指標喜憂參半,顯示即使產量有所成長,企業在招募方面仍持謹慎態度。最後,投入定義為『供應商交付量、庫存、價格和進口量』,其中,庫存指數在4月擴張後仍處於收縮區間(儘管增速較5月份有所放緩),原因是企業在關稅生效前,提前完成生產活動。供應商交付量指數顯示交付速度有所放緩,但表現有所改善,顯示貨物通過入境口岸清關的延誤已基本消除。關稅導致的價格上漲加速,而進口指數仍在收縮,但已收復上月的失土。」

(美國6月ISM製造業PMI分項 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工統計局(U.S. Bureau of Labor Statistics)昨(1)日的JOLTs職缺數報告顯示,美國5月職位空缺數月增37.4萬人,而職缺數通常用做衡量勞動力市場需求的高關聯指標,本次5月數據表現月增,顯示美國雇主在5月有增聘計劃出現,由行業來看,職缺數最高的為餐飲和酒店業(+31.4萬),顯示兩個行業增聘,以應對接下來即將出現的夏季旅遊旺季,有機會反映經濟不確定性雖然持續擴大,但企業仍看好消費者將繼續消費,尤其在非消費必須的領域上,並且在金融和保險業的職缺數也有大幅增加(+9.1萬)的跡象,不過,5月份整體來看,多數行業的招聘率持平或下降,仍顯示整體的招聘情況疲軟,

(美國5月JOLTs職缺數_按行業地區劃分_Page8_Table 1 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

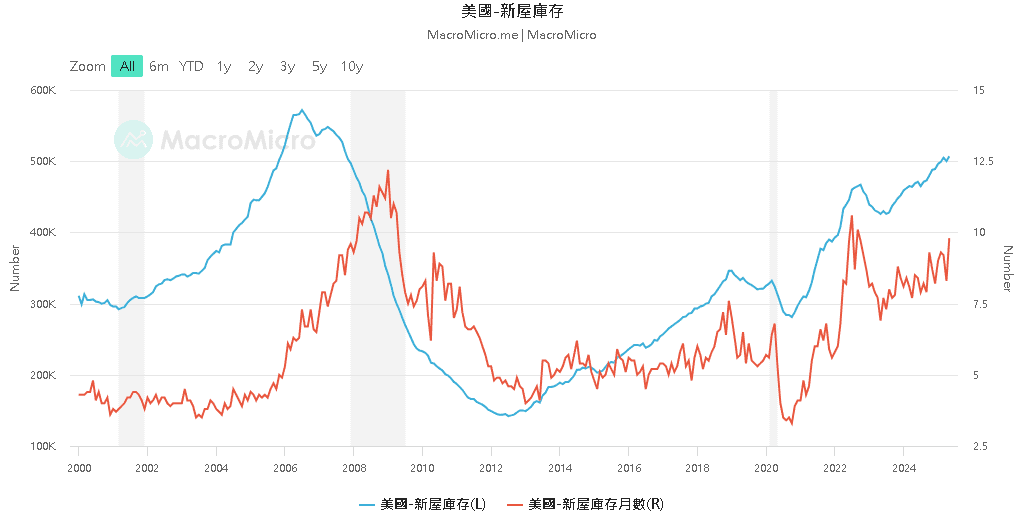

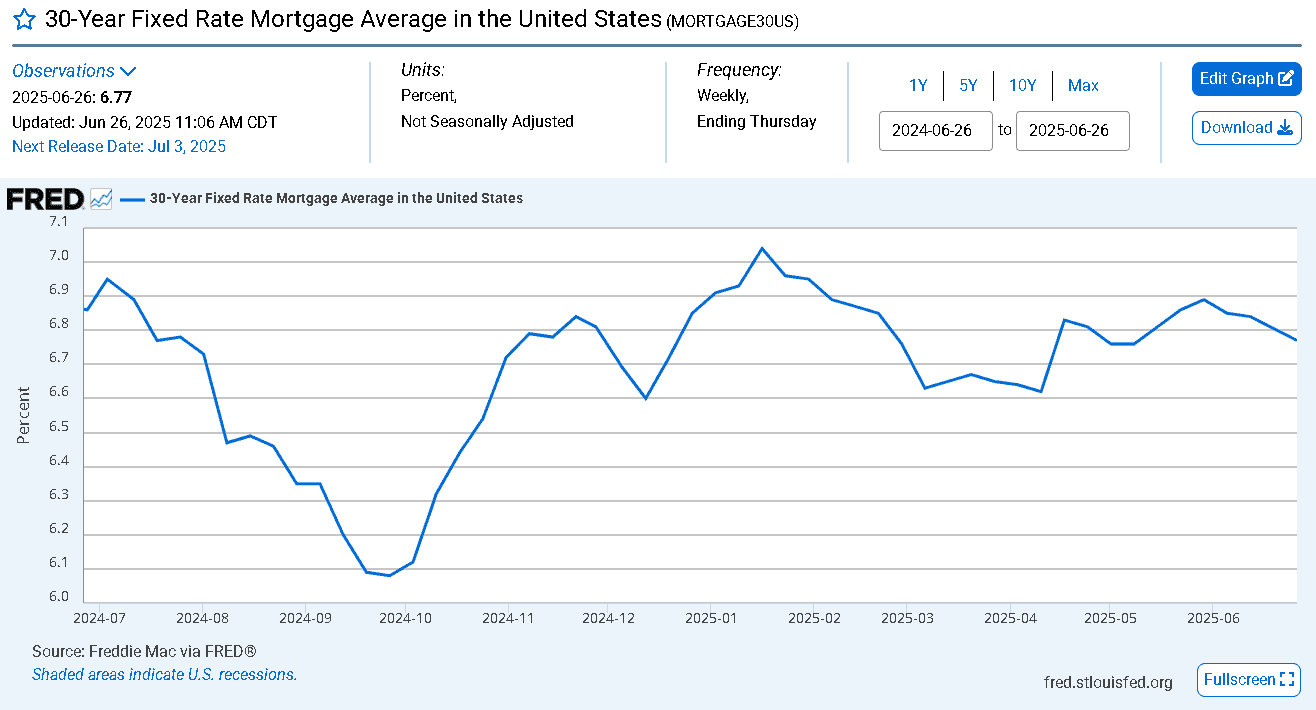

美國人口普查局(U.S. Census Bureau)昨(1)日公布的營建支出報告顯示,美國5月份的營建支出月減0.3%至2.13兆美元,為連續第五個月表現下降,反映在利率仍然高企的背景下,建商融資成本較高時,營建支出持續放緩,並且新建房屋庫存已達2007年底以來最高,對建商考量未來新建案時也相對有壓,在私人建築項目支出月減0.5%至1.62兆美元,住宅建築投資月減0.5%至0.88兆美元,其中,新建獨棟住宅項目支出月減1.8%至0.42兆美元;

(美國5月營建支出分項_Page3_Table 1 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國新屋庫存走勢 資料來源:財經M平方)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(1)日美元指數終場收跌0.13%,連9黑續創波段低。數據留意今(2)美國6月挑戰者企業裁員人數、美國6月ADP就業人數,週四(3)美國6月失業率、美國6月非農就業人口、當週初請領失業金人數、美國6月標普全球服務業PMI終值、美國6月標普全球綜合PMI終值、美國6月ISM非製造業PMI、美國5月工廠訂單月率。

觀望關稅,等待非農,金市收復季線

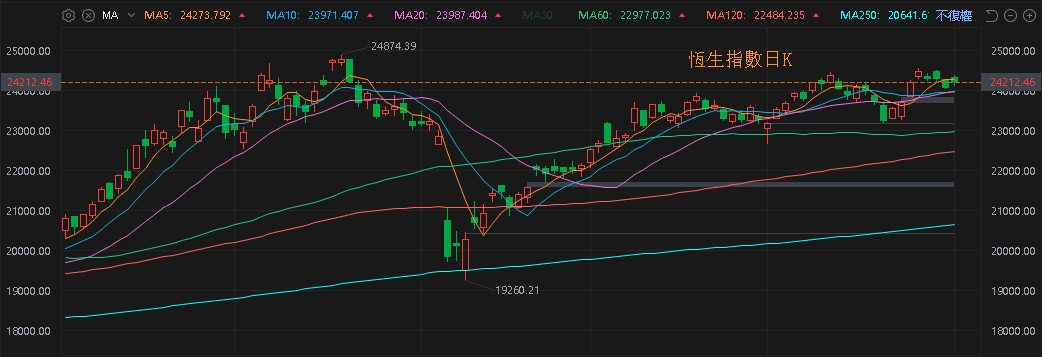

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(5月CPI、PPI持續疲弱),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<將迎7月畢業潮>),寫字樓空置率居高不下(1Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(2)日收漲,嘗試收復5日線,上證今(2)日收跌,於5日線、06/26前高之間狹幅震盪,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

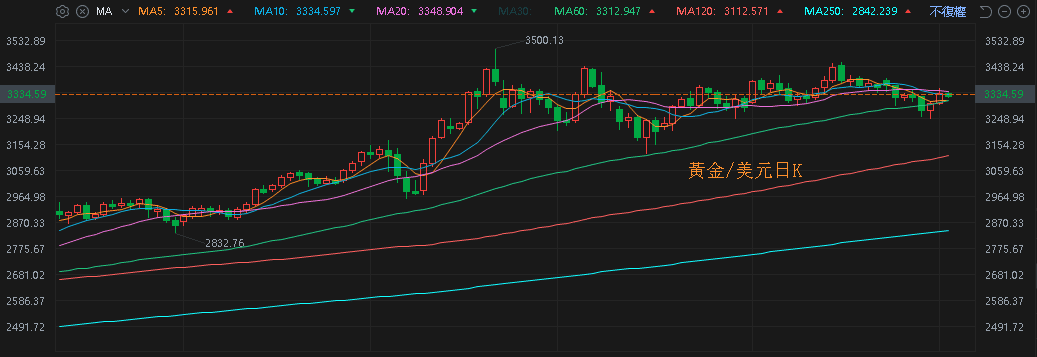

昨(1)日美元指數終場收跌0.13%,連9黑續創波段低,於確認收復站穩月線前,相對給美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率反彈收付5日線,並上探10日線,如突破10日線反壓並站穩,將相對給不孳息的金市多方帶來部分壓力,但本週逢大、小非農等重點數據公布,市場等待風向,並且如首段提及,川普(Donald Trump)不打算將關稅談判延期至7/9後,昨(1)日黃金/美元終場收漲1.08%,以3,339.03美元/盎司作收,於季線取得支撐後上探月線。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

OPEC+可能增產搶市佔,油市等待7/6會議

油市上,供給面部分,05/31公布的新聞稿顯示:「八個參與國將於2025/07實施每日調增41.1萬桶的產量。」增產前景加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,燃油需求架構底部支撐,川普(Donald Trump)將鋼鐵和鋁的關稅於06/04提高到50%,且06/12再度擴大範圍,持續對經濟前景帶來壓迫,

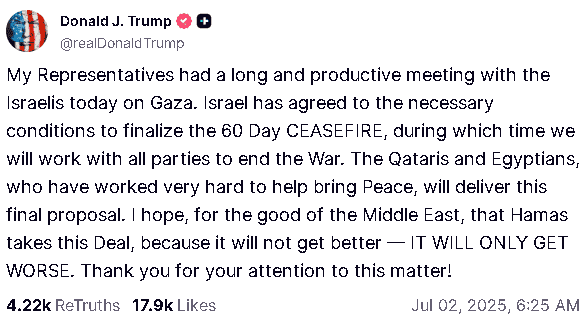

市場續等待OPEC+於07/06召開的會議上,是否如期增加8月份的日產量,川普(Donald Trump)於自家社群媒體Truthsocial上發文表示:「我的代表今天與以色列方面就加薩問題舉行了一場長時間且富有成效的會議。以色列已同意實現60天停火所需的條件,在這段期間,我們將與各方合作,努力結束這場戰爭。為促成和平付出巨大努力的卡達和埃及,將遞交這份最終提案。我希望,為了中東的利益,哈瑪斯能接受這項協議,因為這將是他們能得到的最好的條件——情況只會變得更糟,不會更好。」昨(1)日美、布油終場分別收漲0.86%、0.96%,震盪收復5日線等待風向,

(Trump發文敦促哈瑪斯接受休戰提議 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期格局持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

預期Q3完成重組,Wolfspeed狂飆98.09%

S&P500指數11大板塊漲9跌2,材料、醫療保健2大板塊終場分別收漲2.59%、1.42%,表現較佳,資訊科技、通訊服務2大板塊分別收跌0.89%、0.71%,表現較弱,

成分股中,Las Vegas Sands、Wynn Resorts終場分別收漲8.89%、8.85%,表現最佳,The Williams Companies、Axon Enterprise終場分別收跌6.51%、6.35%,表現最弱。尖牙股部分,Meta跌幅2.56%,Amazon漲幅0.49%,Netflix跌幅3.40%,Apple漲幅1.29%,Alphabet跌幅0.27%,

道瓊成分股漲多跌少,UnitedHealth、Amgen終場分別收漲4.54%、4.05%,表現最佳,NVIDIA、IBM終場分別收跌2.97%、1.21%,表現最弱。費半成分股漲多跌少,Cirrus Logic、Skyworks Solutions終場分別收漲4.54%、3.54%,表現最佳,MACOM Technology Solutions Holdings、AMD終場分別收跌4.12%、4.08%,表現較弱。

值得留意的是,碳化矽半導體制造商Wolfspeed前(06/30)日於官網發布公告,摘要如下:

1.啟動預先協議重組流程(Pre-Packaged RSA):Wolfspeed自願依據先前與關鍵債權人達成的Restructuring Support Agreement(RSA)提請Chapter 11重整申請。

備註:此為快速通過法院程序的破產申請方式,利於迅速完成重組。

2.減債:Wolfspeed目標在脫離破產後,將總債務減少約70%,換算約為46億美元。

備註:大幅降債將大幅減輕財務負擔,改善資本結構。

3.利息支出大減:年利息支出預期亦減少約60%。

備註:可提升未來現金流,支持策略性投資。

4.預計第三季結構轉正:Wolfspeed 預期將於2025年第三季結束前重整完畢並退出Chapter 11。

備註:快速重組有助維持市場信心與營運連續性。

5.維持營運不中斷:Wolfspeed強調重整期間仍會正常供貨、支付供應商與員工福利。

備註:維持正常營運有助於避免客戶與供應鏈恐慌。

7.債權人高度支持:高級擔保票據持有人(占97%以上)、Renesas子公司,以及持續票據持有人(占67%以上)。

備註:獲得諸多債權人參與,顯示協議高度信任與合作。

8.支持未來策略發展:執行長Robert Feurle表示重整將強化資本結構,推進長期增長計畫與獲利布局。

9.法庭常規申請進行中:已向法院申請包括員工薪酬、供應商付款等「ordinary-course operations」措施。

備註:取得法院許可可避免營運中斷。

10.尋求策略顧問與法律支持:Wolfspeed聘請Latham & Watkins、Perella Weinberg、FTI Consulting擔任法律、財務與重組顧問。

備註:專業團隊協助確保結構重整順利推進,並規避法律與資本風險。

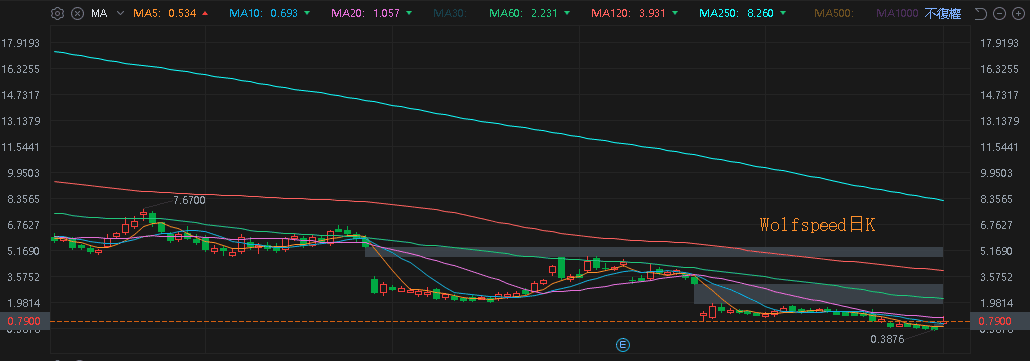

📌小結:Wolfspeed利用預先協議重組方式,目標快速將債務大減約7成,降低利息負擔6成,並在2025第三季脫離Chapter 11。債權人支持強,重整過程中營運不受干擾,並已展開法院常規申請;昨(1)日Wolfspeed股價大漲98.09%。上探月線。

(Wolfspeed日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《關稅反成利多,股東會:預期本業獲利挑戰創新高》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》