發表

發表

我的網誌

我的網誌

(圖片來源:民視新聞)

最近和洗腎的長輩聊天,

發現洗腎費用很昂貴,

一次約三千多元,

病人一週平均洗三次,

也就是一個月花三萬~四萬元。

台灣洗腎的人口高達8萬人,

洗腎率更是世界第一,

其中邦特(4107)是台灣洗腎耗材的龍頭股,

到底這家公司未來發展性如何?

現在適合我們買進嗎?

讓我們來仔細研究…

壹、 了解公司

1. 基本資料

公司成立於1991年,

屬於生技醫療產業,

主要生產洗腎用的血液迴路管,

約佔國內市場四成以上。

董事長為蔡宗禮,

總經理為李明忠,

經查詢沒有掏空、造假財報之新聞,

為正派經營之公司。

2. 商業模式

公司販賣醫療用耗材,

包括血液迴路管、TPU體內導管、藥用軟袋、穿刺針等。

其中血液迴路管銷量為國內排名第一,

TPU體內導管和藥用軟袋在台灣市佔率大約三成,

這些產品也外銷至全球五十多個國家,

其中藥用軟袋更是全球前三大供應商。

▼邦特2017年的營收比重

(資料來源: 邦特2017年年報)

邦特在2007與全球最大洗腎透析服務商- FMC集團策略聯盟,

授權FMC台灣、日本及韓國之關係企業,

可經銷邦特品牌的產品。

去年(2017)將毛利率較低的血液回路管,

轉移至菲律賓新廠生產,搶攻東協市場。

3. 護城河分析

護城河的5個項目:

1.無形資產

2.價格優勢(規模經濟)

3.網絡效應

4.高轉換成本

5.有效規模

邦特生產的洗腎管目前台灣市佔率第一,

又與FMC集團結盟,

客戶轉換洗腎儀器的可能性較低,

因為需要花更多成本(重置設備費用、學習時間等)

因此,具有「4.高轉換成本」

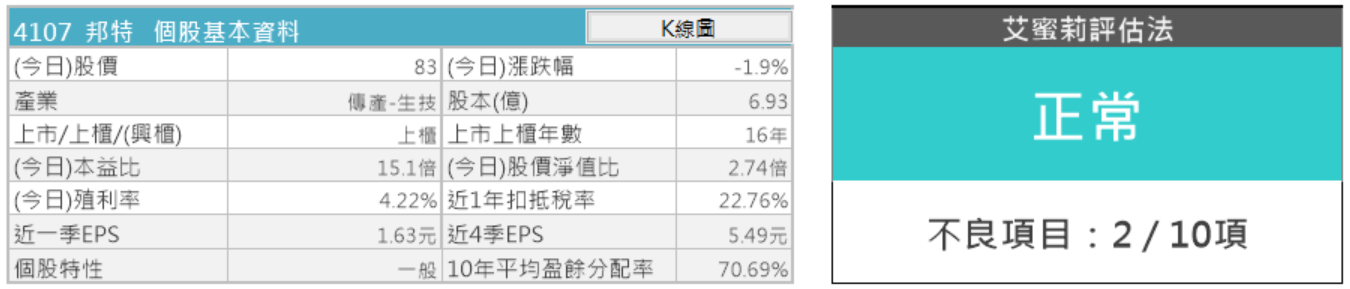

4. 財務狀況

當我們利用「艾蜜莉定存股」的「體質評估」功能

來檢視邦特的財務狀況時,

我們發現邦特被評定為「正常」

(10項財務指標中只有2項是不合格的),

是一個財務健全的企業。

▼邦特企業體質屬「正常」

(資料來源:艾蜜莉定存股,2018 Q2財報,2018/11/10截圖)

▼邦特的股本大小顯示「警示」。

(資料來源:艾蜜莉定存股,2018 Q2財報,2018/11/10截圖)

「是否體質幼弱」的股本小於10億,

顯示邦特屬於小型股,

因此股價較受市場炒作而波動,

建議減少投入資金的比率。

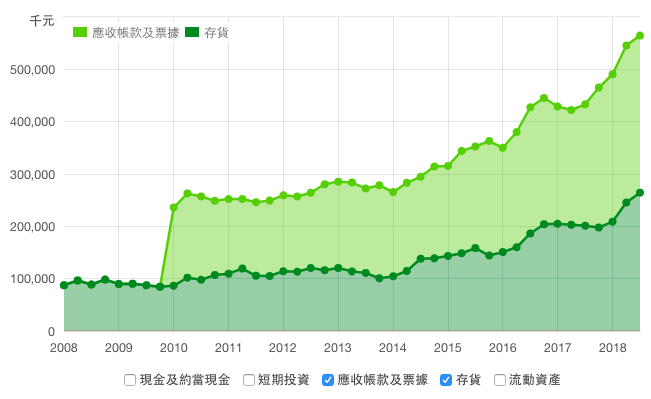

▼邦特的是否營收大灌水出現「警示」

(資料來源:艾蜜莉定存股,2018 Q2財報,2018/10/19截圖)

此項目合格標準是應收帳款和存貨的比重占總營收,

不宜超過30%,

藉由財報數值經算式算出營收灌水比例約32.75,

雖然應收帳款和存貨逐年增加,但營收也創新高,

因此不必過於擔心。

如果應收帳款和存貨增加但營收卻減少,

那就要擔心是否公司作帳來美化財報。

▼邦特2008Q1-2018Q3營收逐年增加

(資料來源:財報狗)

▼邦特2008Q1-2018Q3應收帳款和存貨逐年增加

(資料來源:財報狗)

貳、評估利空狀況

▼邦特近10年的K線圖

(資料來源: 理財寶-股市,2018/10/19截圖)

從K線圖看出在2016下半年一路從160元下殺至75元,

具有自有品牌的邦特,目前外銷占比約80%,

2016年受新台幣升值和土耳其調升關稅至25%,

軟袋等客戶訂單轉趨保守,

導致毛利率和稅後淨利下滑,

這因為大環境因素造成下跌,屬於短期利空。

隨著毛利率較低的血液回路管,生產基地移轉至菲律賓,

人工成本、關稅等優勢都有助於增加邦特營收。

▼邦特2016年毛利率逐季遞減

風險在4大項目中,具有科學與技術風險。

生醫產業日新月異,如果有新技術或產品發明,將會影響其獲利。

1.關鍵人物風險

2.政策風險

3.通膨風險

4.科學與技術風險

參、 替個股綜合評估

總結上方資料,

邦特無論從護城河項目、財務狀況或是風險項目,

都是一家好公司,

台灣洗腎耗材市占第一名,

在海外市場的佈局,

邦特菲律賓新廠今年(2018)打入B.Braun於菲律賓血液透析業務的供應鏈,

同時與全球最大洗腎透析服務商- FMC集團合作,

代工血液迴路管。

隨著全球洗腎人口增加,營收將逐步向上。

肆、估價

1. 艾蜜莉定存股估價

邦特近五年平均EPS 3.95元,

使用艾蜜莉定存股軟體來估價,

邦特目前的股價82.3元,

超出合理價,

因此我暫時不考慮買進。

另外台灣生技股股本較小,

如果常常在增資,

這也必須小心。

▼邦特的估價

(資料來源:艾蜜莉定存股,2018 Q2財報,2018/10/19截圖)

2. 結論:買賣策略

如果未來股價落入便宜價45.57元上下,

且判斷當時的利空是短期利空,

非長線衰敗,

我會考慮拿出一部分的資金投入,

股價落入便宜價時45.57元投入第1批,

便宜價8折36.45元時(45.57*0.8=36.45)時投入第2批,

但也有可能未投入到第2批時股價就回彈,

但這樣也沒關係。

如果以長期投資的角度看來,

進場較佳的時間點應是在公司體質沒有轉壞,

而股票有短期利空導致股價落入便宜價時買進,

耐心持有股票領取股利,

待營收成長,股價再度往上攀升時,

設定好自己的停利點,

如獲利20%即出場,

如此一來,

股價下跌時可以安心持有領股利,

股價上漲時又可以賺取價差獲利了結。

★警語:此股票非艾蜜莉觀察名單之股票,只做個股分析案例教學使用,本文無任何推薦股票之意,投資之前請先自行判斷

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)